Россия, Пермский край, г.Краснокамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2024 12:37

Хоменко Валентина Васильевна

преподаватель

46 лет

Местоположение

Специализация

Методическая разработка по финансовой грамотности на тему «Анализ финансовых результатов деятельности предприятия»

Категория:

Финансовая грамотность

09.12.2021 13:03

Просмотр содержимого документа

«Методическая разработка по финансовой грамотности на тему «Анализ финансовых результатов деятельности предприятия»»

19.11.21 Тема урока: «Анализ финансовых результатов деятельности предприятия»

Цели урока:

-закрепить понятия доходности , финансовой устойчивости и рентабельности;

- выявить отражение данных показателей в финансовой отчетности;

- выявить взаимосвязь основных форм бухгалтерской отчетности;

Финансовая отчетность

- Доходность

- Прибыльность сделок, бизнеса и капитала

- Прибыльность сделок, бизнеса и капитала

- Надежность (устойчивость)

- Стабильность и предсказуемость результатов Безубыточность Независимость от кредиторов

- Стабильность и предсказуемость результатов

- Безубыточность

- Независимость от кредиторов

- Ликвидность Платежеспособность Способность превращать прибыль в денежные средства Наличие ликвидного имущества

- Платежеспособность

- Способность превращать прибыль в денежные средства

- Наличие ликвидного имущества

ликвидность

надежность

доходность

ДЕНЕЖНЫЕ ПОТОКИ

БАЛАНС

ПРИБЫЛЬ

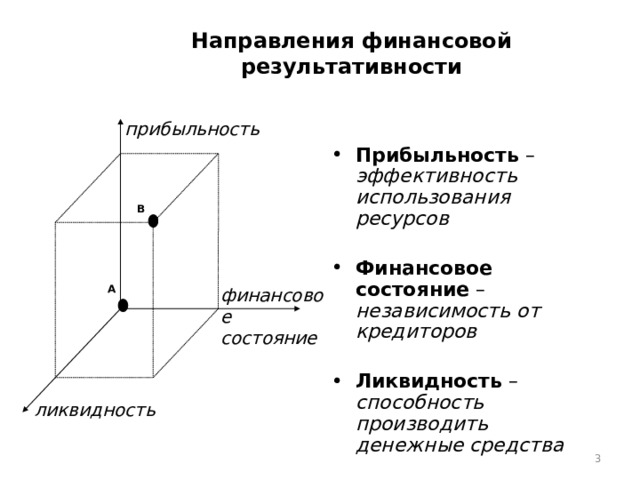

Направления финансовой результативности

прибыльность

- Прибыльность – эффективность использования ресурсов

- Финансовое состояние – независимость от кредиторов

- Ликвидность – способность производить денежные средства

фото

В

фото

А

финансовое состояние

фото

ликвидность

2

Высшая школа экономики, Пермь, 2017

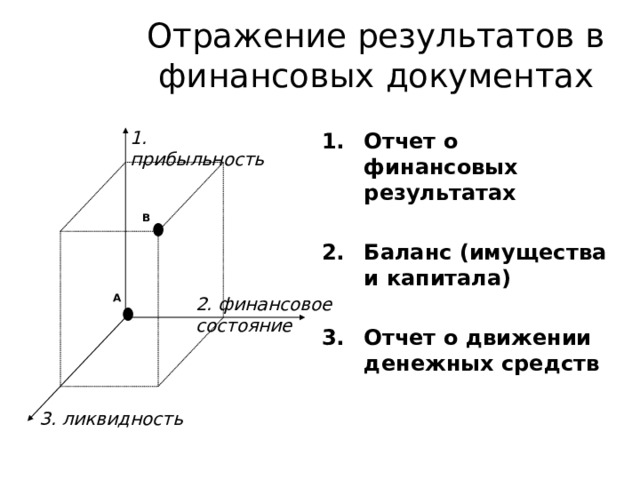

Отражение результатов в финансовых документах

Отражение результатов в финансовых документах

1. прибыльность

- Отчет о финансовых результатах

- Баланс (имущества и капитала)

- Отчет о движении денежных средств

В

А

2. финансовое состояние

3. ликвидность

- Прибыль есть, но компания – банкрот

- Долгов нет, но и прибыли нет

- Прибыль есть, но денег нет

- Прибыль есть, но она не покрывает риски

ликвидность

доход-ность

надежность

Необходимо исследовать результаты бизнеса с трех точек зрения в комплексе

- Обнаруженные на практике, так называемые, «парадоксы» финансовых результатов привели к необходимости анализа результатов деятельности как минимум с трех точек зрения:

- Прибыльности – эффективности работы

- Финансового (имущественного) состояния – независимости от кредиторов

- Ликвидности – способности генерировать денежные потоки

Содержание финансовых документов

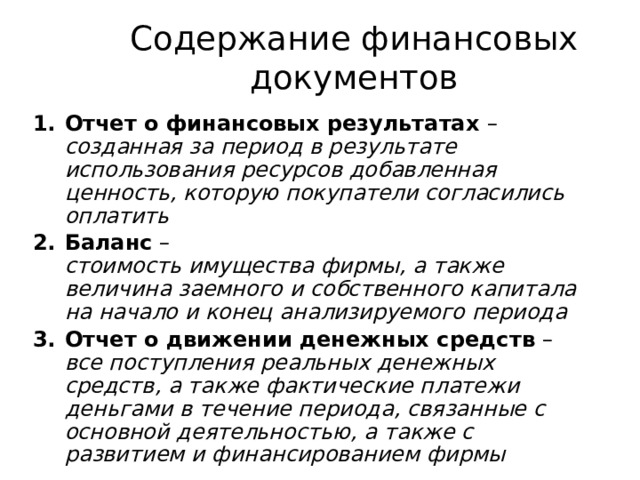

- Отчет о финансовых результатах – созданная за период в результате использования ресурсов добавленная ценность, которую покупатели согласились оплатить

- Баланс – стоимость имущества фирмы, а также величина заемного и собственного капитала на начало и конец анализируемого периода

- Отчет о движении денежных средств – все поступления реальных денежных средств, а также фактические платежи деньгами в течение периода, связанные с основной деятельностью, а также с развитием и финансированием фирмы

Аналитическая связь Аналитическая связь документов

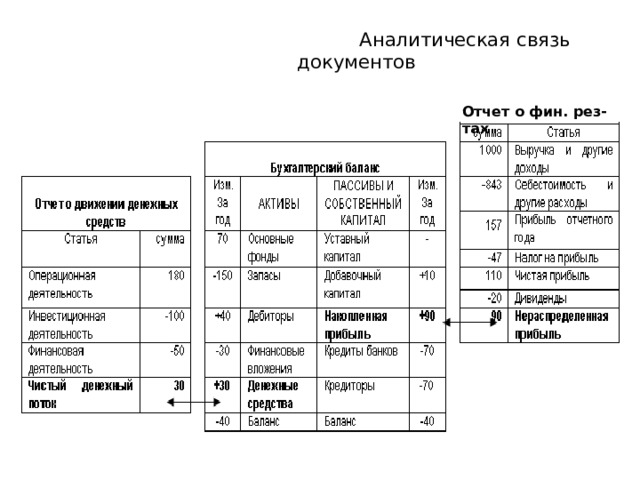

Отчет о фин. рез-тах

Аналитическая связь документов (тождества)

- Изменение остатка денежных средств в балансе представляет собой разницу между всеми поступлениями и выплатами денежных средств фирмы за период анализа

- Нераспределенная (среди собственников чистая) прибыль прибавляется в конце периода к собственному капиталу фирмы

Аналитическая связь документов

Позволяет проверить:

- правильность отражения результатов

- выявить несоответствия в предоставляемых исходных данных

- оценить недостающие данные на основе аналитических связей между отчетами и документами (формулы связи трех отчетов)

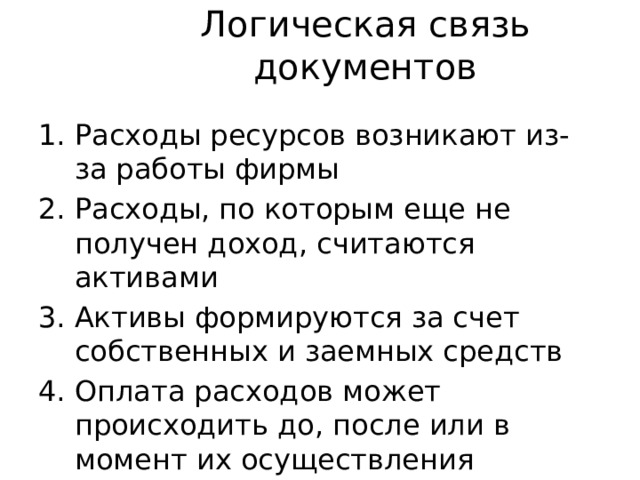

Логическая связь документов

- Расходы ресурсов возникают из-за работы фирмы

- Расходы, по которым еще не получен доход, считаются активами

- Активы формируются за счет собственных и заемных средств

- Оплата расходов может происходить до, после или в момент их осуществления

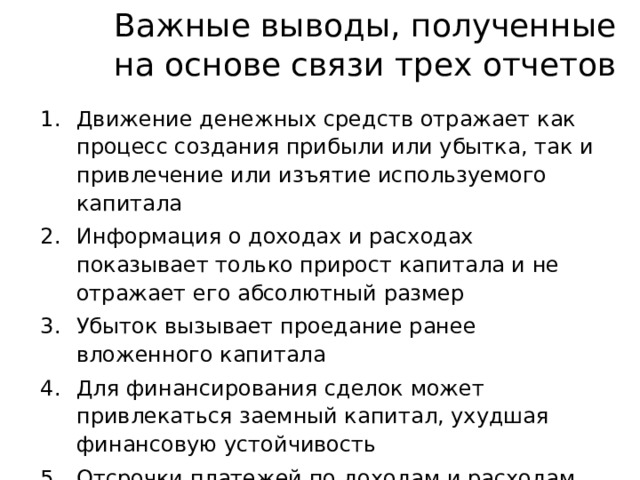

Важные выводы, полученные на основе связи трех отчетов

- Движение денежных средств отражает как процесс создания прибыли или убытка, так и привлечение или изъятие используемого капитала

- Информация о доходах и расходах показывает только прирост капитала и не отражает его абсолютный размер

- Убыток вызывает проедание ранее вложенного капитала

- Для финансирования сделок может привлекаться заемный капитал, ухудшая финансовую устойчивость

- Отсрочки платежей по доходам и расходам могут создавать дефицит денежных средств в отдельные моменты времени

Задача

- Мужик коровы продавал…

- Купил по 7 рублей

- Продал по 8 рублей

- Купил по 9 рублей

- Продал по 10 рублей

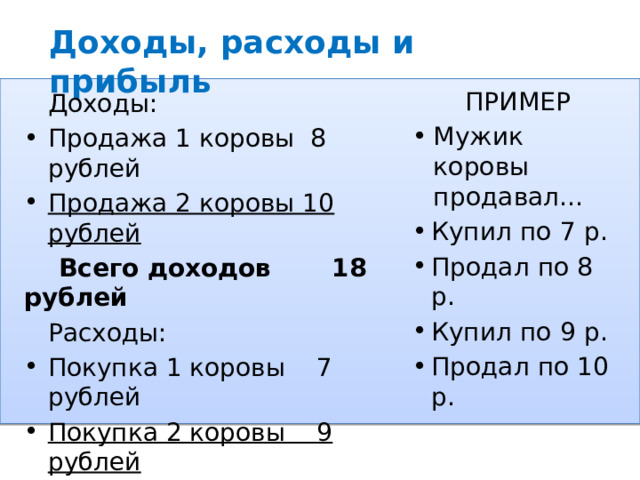

Доходы, расходы и прибыль

ПРИМЕР

- Мужик коровы продавал…

- Купил по 7 р.

- Продал по 8 р.

- Купил по 9 р.

- Продал по 10 р.

Доходы:

- Продажа 1 коровы 8 рублей

- Продажа 2 коровы 10 рублей

Всего доходов 18 рублей

Расходы:

- Покупка 1 коровы 7 рублей

- Покупка 2 коровы 9 рублей

Всего расходов 16 рублей

Прибыль = 18 – 16 = 2 рубля

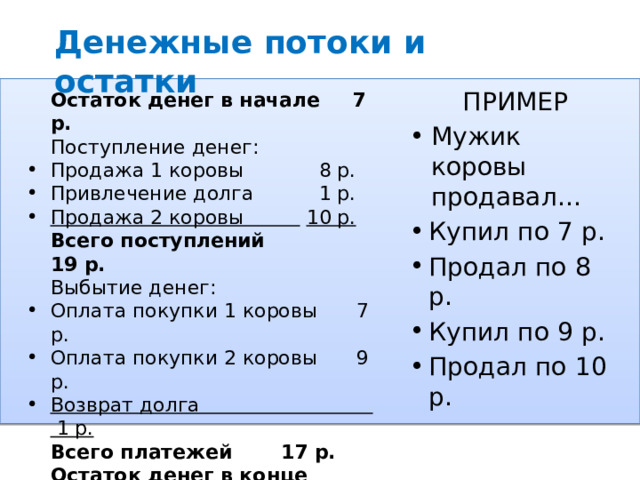

Денежные потоки и остатки

ПРИМЕР

- Мужик коровы продавал…

- Купил по 7 р.

- Продал по 8 р.

- Купил по 9 р.

- Продал по 10 р.

Остаток денег в начале 7 р.

Поступление денег:

- Продажа 1 коровы 8 р.

- Привлечение долга 1 р.

- Продажа 2 коровы 10 р.

Всего поступлений 19 р.

Выбытие денег:

- Оплата покупки 1 коровы 7 р.

- Оплата покупки 2 коровы 9 р.

- Возврат долга 1 р.

Всего платежей 17 р.

Остаток денег в конце 9 р.

Прирост остатков денег 2 р.

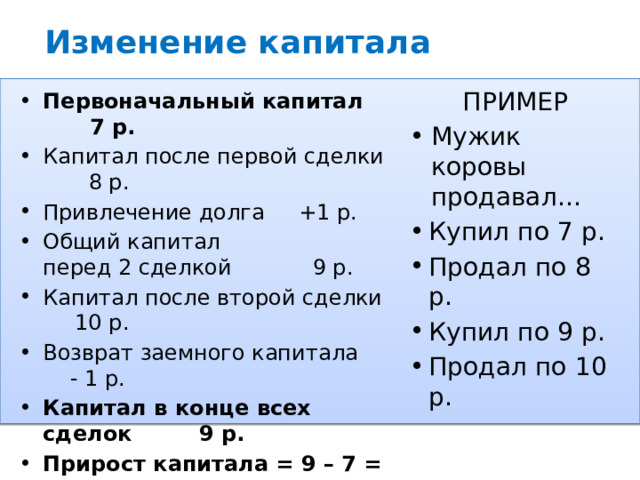

Изменение капитала

ПРИМЕР

- Мужик коровы продавал…

- Купил по 7 р.

- Продал по 8 р.

- Купил по 9 р.

- Продал по 10 р.

- Первоначальный капитал 7 р.

- Капитал после первой сделки 8 р.

- Привлечение долга +1 р.

- Общий капитал перед 2 сделкой 9 р.

- Капитал после второй сделки 10 р.

- Возврат заемного капитала - 1 р.

- Капитал в конце всех сделок 9 р.

- Прирост капитала = 9 – 7 = +2 р.

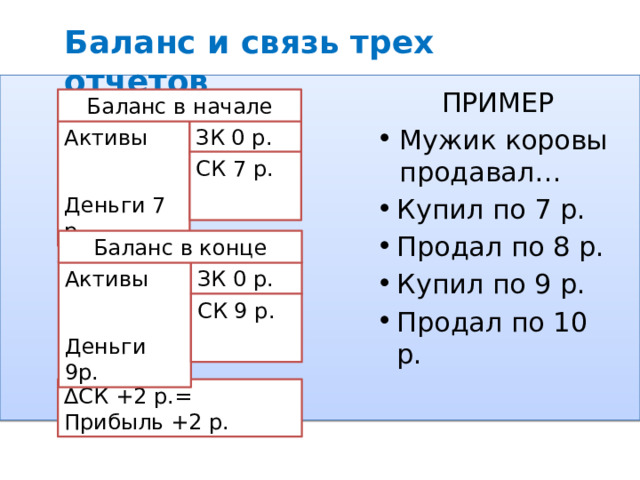

Баланс и связь трех отчетов

ПРИМЕР

- Мужик коровы продавал…

- Купил по 7 р.

- Продал по 8 р.

- Купил по 9 р.

- Продал по 10 р.

Баланс в начале

Активы

Деньги 7 р.

ЗК 0 р.

СК 7 р.

Баланс в конце

Активы

Деньги 9р.

ЗК 0 р.

СК 9 р.

∆ СК +2 р.= Прибыль +2 р.

Инвестиционная привлекательность

прозрачность бизнеса и предсказуемость его результатов

надежность

+ ликвидность

+ доходность

привлекательность для инвесторов!

Домашнее задание

Воспользуйтесь ресурсами ИНТЕРНЕТа и сделайте сообщения на тему:

«Инвестиционная привлекательность предприятий г. Краснокамска»

© 2021, Хоменко Валентина Васильевна 129 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ