Россия, Варна

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.06.2023 09:50

Арестова Анна Александровна

Преподаватель

41 год

Местоположение

КУРС ЛЕКЦИЙ по учебной дисциплине ПМ.05 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих»

Категория:

Экономика

10.03.2023 10:48

Просмотр содержимого документа

«КУРС ЛЕКЦИЙ по учебной дисциплине ПМ.05 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих»»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ЧЕЛЯБИНСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«КАРТАЛИНСКИЙ МНОГООТРАСЛЕВОЙ ТЕХНИКУМ»

КУРС ЛЕКЦИЙ

по учебной дисциплине

ПМ.05 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих»

для специальности

38.02.01 Экономика и бухгалтерский учет (по отраслям)

г. Карталы, 2020

| ОДОБРЕН на заседании предметно-цикловой комиссии ______ протокол № ___ от ______________________ Председатель ПЦК Ф.И.О. | |

| Составитель: Арестова А.А. | Преподаватель ГБПОУ «КМТ» |

| Рецензент: ____________ | преподаватель высшей категории ГБПОУ «КМТ» |

Арестова А.А.. курс лекций по дисциплине ПМ.05 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих» для студентов ГБПОУ «Карталинский многоотраслевой техникум», обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

г. Карталы, ГБПОУ КМТ, 2020 г. ___с.

Оглавление

Ведение………………………………………………………………………………………….4

Правила организации наличного денежного и безналичного обращения в Российской Федерации

Правила наличного и безналичного обращения в РФ……...........………....6

Организация кассовой работы экономического субъекта

Организация кассовой работы……………………………………………….10

Получение и выдача наличных………………………………………………15

Оформление денежного чека…………………..…..………………………...18

Объявления на взнос наличными……………………..……………….…….19

Кассовая книга………………………………………………………………...20

Выдача денежных средств в подотчет……………………………………….22

Представительские расходы………………………………………..…..……24

Командировочные расходы…………………………………………………..26

Лимит кассы…………………………………………………………………...28

Организация кассовой работы экономического субъекта

Операции с пластиковыми картами…………………………………...……29

Выдача заработной платы…………………………………………………….33

Сдача денежной наличности в банк………………………..………….……35

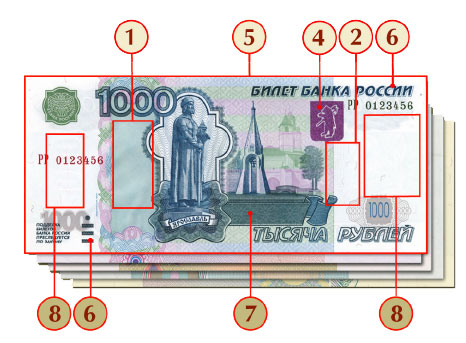

Определение признаков подлинности российской валюты……..………...39

Определение признаков подлинности иностранной валюты…….….…...47

Изъятие из кассы ветхих купюр…….………………..………………………48

Подготовка валюты к сдаче инкассатору……………………………………50

Организация работы на контрольно-кассовых машинах

История становления автоматизации торговли………………………….…52

Виды и особенности ККМ…………………………………………………....53

ККМ АТОЛ……………………………..………………...…………………...61

ККМ Меркурий…………………………...………………………….………..63

ККМ ШТРИХ………………………………………………………………….66

Организация работы на ККМ………………………………………………...67

Виртуальные ККм…………………………………………………………….71

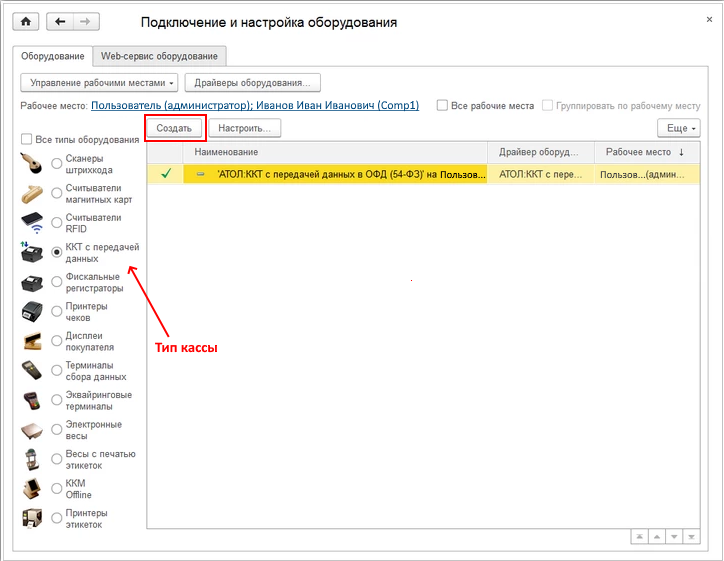

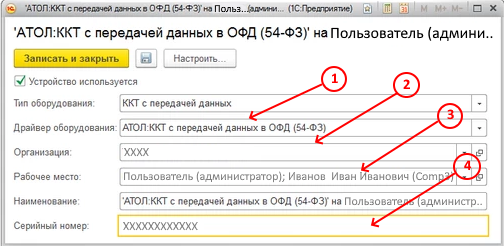

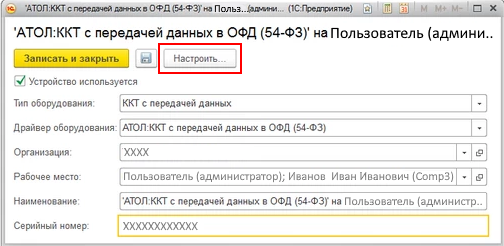

Настройка и подключение виртуальной ККМ…………………………..…72

Отчеты ККМ…………………………………………………………………..74

Х-отчет…………………………………………………………………………76

Z-отчет…………………………………………………………………………77

Подключение ККМ к 1С……………………………………………….……..77

Чеки онлайн-касс……………………………………………………………...82

Развитие ККм в РФ……………………………………………………………86

Ревизия Ценностей и проверка организации кассовой работы. Ответственность за нарушение кассовой дисциплины

Ревизия ценностей……………………………………………………………88

Проверка организации кассовой работы…………………………… .……..90

Ответственность за нарушение кассовой дисциплины……………………..91

Передача кассовых документов в архив……………………………...…….95

Заключение………………………………..…………………………………………...……96

Список литературы………………………………………………………… ……….…….98

Глоссарий……………………………………………………………………………….....102

Введение

Название профессии Кассир происходит от итальянского слова «cassa» - ящик. Можно считать, что профессия кассира произошла от профессии казначея – человека, хранившего казну бояр и князей.

В конце XIX века американские предприниматели братья Ритт изобрели машину по учету выручки – прототип сегодняшних кассовых аппаратов. Вдохновил одного из братьев на его создание прибор, отсчитывавший обороты вала на корабле. Выручка в кафе братьев Ритт сразу возросла, потому что официанты больше не могли ее утаивать, а некоторые посетители делали заказы, только чтобы посмотреть, как работает чудо-машина.

В зависимости от специфики работы, выделяются банковские кассиры, валютные кассиры, продавцы-кассиры, работники билетных касс, кассиры-бухгалтеры.

Представители профессии Кассира являются достаточно востребованными на рынке труда. Несмотря на то, что средние специальные учебные заведения выпускают большое количество специалистов в этой области, многим компаниям и на многих предприятиях требуются квалифицированные Кассиры.

Работа современного кассира – это не только пересчет наличных денег и выбивание чеков. Сегодня он должен уметь работать с пластиковыми картами и электронными деньгами. Кассир знает устройство и правила эксплуатации контрольно-кассовых аппаратов, вычислительной техники, поэтому быстро может устранить небольшую неисправность. Кассир должен знать признаки подлинных купюр и уметь отличать их от поддельных как с помощью ультрафиолетового детектора, так и на глаз.

В зависимости от места работы кассира, он может выполнять разные функции. Работники торговых предприятий подсчитывают, на какую сумму приобретен товар, и производят расчеты наличными деньгами или по пластиковой карте. В развлекательных центрах, кинотеатрах, театрах и музеях кассир соответственно продает билеты на мероприятия, показы, спектакли и выставки. Он может помочь посетителю с выбором места в зале, рассказать о сюжете постановки или специфике экспозиции.

На предприятиях должность кассира обычно совмещена с должностью бухгалтера. Он принимает деньги за заказы или услуги, выдает сотрудникам зарплаты и премии. Валютные кассиры производят обмен денежных средств, а кассиры-операионисты в банках работают еще и с ценными бумагами.

Кассиры также могут работать в кассах транспортных и страховых компаний, букмекерских контор и автозаправок.

Настоящее пособие отражает содержание курса лекций, читаемых студентам специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и соответствует Федеральному государственному образовательному стандарту среднего профессионального образования по профессии или специальности и рабочей программе по ПМ. 05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

В результате изучения профессионального модуля обучающийся должен освоить основной вид деятельности: выполнение работ по профессии «Кассир», и соответствующие ему общие компетенции и профессиональные компетенции:

Перечень общих компетенций

| Код | Наименование общих компетенций |

| ОК 01 | Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам. |

| ОК 02 | Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности |

| ОК 03 | Планировать и реализовывать собственное профессиональное и личностное развитие. |

| ОК 04 | Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. |

| ОК 05 | Осуществлять устную и письменную коммуникацию на государственном языке с учетом особенностей социального и культурного контекста. |

| ОК 09 | Использовать информационные технологии в профессиональной деятельности. |

| ОК 10 | Пользоваться профессиональной документацией на государственном и иностранных языках. |

| ОК 11 | Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере. |

Правила организации наличного денежного и безналичного обращения Российской Федерации

Наличные и безналичные денежные средства. Формы кассовых и банковских документов

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с понятием, наличные и безналичные денежные средства.

2. Ознакомиться с формами кассовых и банковских документов.

Развивающие цели урока - учащиеся должны развить умения и навыки:

1. Знать понятие, наличные и безналичные денежные средства.

2. Знать формы кассовых и банковских документов..

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

1. Уметь давать определения наличных и безналичных денежных средств

2. Уметь заполнять формы кассовых и банковских документов.

Наличные и безналичные денежные средства

Налично-денежный оборот-это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот в сфере обращения и выполнение ими двух функций – средства платежа и средства обращения.

Налично-денежный оборот организуется на основе следующих принципов:

- все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- обращение наличных денег служит объектом прогнозного ирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Налично-денежный оборот между предприятиями незначителен, так как основная часть расчетов совершается безналичным путем.

Безналичный оборот представляет собой движение стоимости без участия денег: осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему.

Принципы организации безналичного оборота следующие:

1. Осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика. Для расчетного обслуживания заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета друг у друга для проведения расчетов между собой;

2. Обеспечение ликвидности и платежеспособности участников расчетных отношений. Это необходимое условие своевременного выполнения долговых обязательств;

3. Наличие согласия (акцепта) плательщика на платеж. Данный принцип реализуется путем применения: либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, либо специального акцепта документов, выписанных получателями средств (платежное требований-поручений, платежных требований, переводных векселей);

4. Срочность платежа. Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками.

5. Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени и т.п. в случае нарушения договорных обязательств.

Важным преимуществом безналичного оборота, выполняемого с помощью передачи пенных бумаг, является то. что такие операции могут осуществляться при отсутствии денежных средств на счете плательщика в банке.

Формы кассовых и банковских документов

Чек денежный является приказом организации банку о выдаче с расчетного счета организации указанной в нем суммы наличных денег, необходимых на выплату заработной платы, пособий или пенсий, командировочные расходы, хозяйственные нужды.

Для получения наличных денег необходимо в банке получить чековую книжку, для чего оформляется заявление установленной формы.

Работники банка проверяют правильность заполнения заявления, соответствие оттиска печати и подписей, проставляют на чеках реквизиты (наименование владельца, номер расчетного счета), записывают номера чеков в карточку с образцами подписей данного клиента. Чековая книжка выдается из кассы банка под расписку на заявлении. Если чековая книжка не получена в течение 30 дней, то она аннулируется.

По денежному чеку деньги выплачиваются тому лицу, которое указано в чеке. Не положено деньги по чеку получать главному бухгалтеру, но если другого работника нет, то это должно быть подтверждено соответствующей надписью владельца счета в карточке.

Чековая книжка выдается клиенту на основании заявления установленной формы. Заявление оформляется ручкой с пастой или чернилами одного цвета (черного, синего или фиолетового) без исправлений, помарок и грамматических ошибок.

Денежный чек (кроме полей «чекодатель», «подписи») заполняется в один приём от руки ручкой с пастой или чернилами одного цвета (черного, синего или фиолетового) с сохранением всех реквизитов бланка, аккуратно, без исправлений и помарок, без грамматических ошибок.

Никакие поправки в тексте чека не допускаются, так как делают чек недействительным. Правила переноса могут не соблюдаться, допускается перенос одной буквы. Значения всех реквизитов должны быть четкими, читаться без затруднения. Не допускается выход текстовых и цифровых

значений реквизитов за пределы полей, отведенных для их проставления.

Одновременно должны быть заполнены все реквизиты корешка чека. Подписание чека до заполнения всех его реквизитов категорически запрещается.

Число месяца указывается в двузначном формате. Денежный чек принимается кредитной организацией в течение десяти дней со дня выписки, не считая дня выписки.

Денежная чековая книжка хранится у главного бухгалтера под ключом, а корешки оплаченных и испорченных чеков (а также сами испорченные чеки) должны храниться чекодателем не менее трех лет.

Владелец счета при закрытии счета обязан возвратить в Банк чековые книжки с оставшимися неиспользованными корешками и чеками.

«Чекодатель»:

Указывается наименование (при наличии сокращенное) организации в соответствии с уставными документами, Индивидуальные предприниматели и лица, занимающиеся частной практикой, указывают: Индивидуальный предприниматель (ИП) или вид деятельности соответственно, и фамилию, имя, отчество (при наличии) полностью. Наименование владельца счета может обозначаться штампом.

«Место выдачи»: название города, поселка, села и т.п.

«Сумма цифрами»:

Сумма цифрами должна начинаться от самого начала строки без разделителей в виде точек, запятых, пробелов и тому подобного. Оставшееся свободное место после суммы цифрами прочёркивается двумя линиями, копейки указываются цифрами в двузначном формате в соответствующей графе. Если сумма чека выражена в целых рублях, то копейки могут не

указываться с проставлением в соответствующей графе двойного прочерка либо указываться двумя нулями.

«Заплатите»:

После слова «Заплатите» вписывается фамилия, имя и отчество (при наличии) лица, которому будет производиться выдача денежных средств. Фамилия, имя и отчество (при наличии) получателя пишутся с ярко выраженных заглавных букв в дательном падеже с самого начала

строки без прочерков и больших пробелов между ними. Свободное место после написания фамилии, имени и отчества (при наличии) прочеркивается двойной линией.

«Сумма прописью»:

Сумма прописью указывается в именительном падеже от самого начала строки с ярко выраженной заглавной буквы без прочерков и оставления больших пробелов между словами. Слово рублей должно указываться вслед за суммой прописью без оставления свободного места, копейки

указываются цифрами в двузначном формате. Слова «рубль» («рублей», «рубля») и «копейка» («копеек», «копейки») не сокращаются. Если сумма чека выражена в целых рублях и в сумме цифрами графа «копейки» прочеркнута двумя линиями, то копейки не указываются, если в сумме

цифрами графа «копейки» заполнена 00, то в сумме прописью указывается 00 копеек. Свободное место после написания суммы прописью прочеркивается двойной линией.

«Подписи»:

Проставляются собственноручно подписи лиц, имеющих право первой и второй подписи (без расшифровки Ф. И. О.), в строгом соответствии с заявленными в Банк образцами подписей в карточке с образцами подписей и оттиском печати. От начала строки проставляется первая подпись, затем вторая (если заявлена). Подписи не должны соприкасаться. Применение аналогов собственноручной подписи (факсимиле) не допускается.

«Печать»:

Печать ставится на специально отведенном месте «Место печати чекодателя». Оттиск печати должен быть полным, чётким, без задвоения, соответствовать заявленному оттиску в карточке с образцами подписей и оттиском печати и не заходить на другие реквизиты денежного чека.

Если в соответствии с карточкой с образцами подписей и оттиском печати организации печать не присвоена, в чеках проставляется Б. П.

Оборотная сторона чека.

Указывается назначение сумм платежа и заверяется подписями чекодателя.

«Сумма цифрами»:

Сумма цифрами в «целях расхода» должна начинаться с самого начала строки без разделителей в виде точек, запятых, пробелов и тому подобного напротив окончания текста «целей расхода». В сумме цифрами копейки указываются в двузначном формате и отделяются от рублей знаком тире.

В чеках, где для написания суммы выделены отдельно поля для рублей и копеек, указываются соответствующие значения. Если суммы выражены в целых рублях, то копейки могут не указываться, оставшееся свободное место и поле, отведенное для копеек, прочеркиваются двойной линией либо указываются двумя нулями.

«Заработная плата» – указывается соответствующая половина месяца (при необходимости), месяц и год выплаты заработной платы.

«Другие цели» – указываются фактические цели направления выдач денежных средств. При заполнении свободной графы «целей расхода» указываются цели расхода денежных средств.

«Отметки, удостоверяющие личность получателя»:

В графе «Предъявлен» указывается документ, удостоверяющий личность и его номер. Например, Паспорт, первые 4 знака номера паспорта и остальные цифры номера указываются за символом № либо все цифры номера в графе №.

Чек подписывают сотрудники организации-чекодателя, имеющие право первой и второй подписи, обязательно чернилами или шариковой ручкой.

Фамилии и подписи этих сотрудников должны быть зафиксированы в "Карточке с образцами подписей и оттиска печати".

Заполняется банковская карточка, как правило, с помощью компьютерной техники шрифтом черного цвета, либо от руки, используя шариковую ручку с черной, синей или фиолетовой пастой.

Образцы подписей в карточке должны быть сделаны ответственными лицами собственноручно. Использование факсимильного варианта подписи не допускается.

Количество карточек, представляемых в банк, различно. Некоторые банки просят представить один экземпляр, а затем сами делают необходимое количество копий. Другие требуют от клиента представить необходимое количество оригиналов карточек.

Право первой подписи может принадлежать руководителю организации или иному уполномоченному на то лицу, в соответствии с распорядительным актом (доверенностью) руководителя.

Правом второй подписи может быть наделен главный бухгалтер или иное (третье) лицо, уполномоченное на ведение бухгалтерского учета в организации, на основании распорядительного акта руководителя юридического лица.

Также возможны ситуации, когда одновременно правом первой и второй подписи могут быть наделены несколько сотрудников организации. Руководитель и главный бухгалтер организации не обязательно входят в перечень этих лиц, например, учредители организации, могут оставить это право за собой.

Подписи ставятся в присутствии лица, которое будет удостоверять их подлинность. Это может быть нотариус (ему будет необходимо представить тот же комплект документов, что и для открытия счета в банке) или уполномоченное лицо банка. Работник банка, удостоверяющий подписи клиента, полностью указывает свою должность, фамилию и инициалы, фамилию и инициалы лица (лиц), подписи которых совершаются в его присутствии, указывает дату (цифрами) и проставляет собственноручную подпись с приложением печати (штампа) банка, определенной для этих целей распорядительным актом банка.

Кассир предъявляет заполненный чек операционисту банка, который проверяет его достоверность (правильность оформления). Если замечаний по оформлению нет, операционист вырезает контрольную марку в правом верхнем углу и отдает ее получателю, а сам чек передает для оплаты в кассу банка.

Получатель денег предъявляет кассиру банка документ, удостоверяющий личность, отдает контрольную марку и называет общую сумму к получению.

Кассир банка сверяет названную сумму с указанной в чеке. Затем приклеивает контрольную марку на специальное место на лицевой стороне чека и выдает наличные получателю, который, в свою очередь, проверяет выданную сумму здесь же в расходной кассе банка.

Порядок получения наличных с расчетного счета в разных банках может различаться. В некоторых банках следует заказать наличные заранее лично или по телефону, в других банках чек надо сдать операционисту накануне получения денежных средств.

Полученные в банке деньги приходуются в кассу организации приходным кассовым ордером (ПКО), после чего на оборотной стороне корешка чека проставляются номер и дата ПКО. Эта отметка подписывается главным бухгалтером.

Особо следует обратить внимание на два момента:

на корешке чека, в ПКО, его квитанции и в кассовой книге должна быть одна и та же дата; первая и вторая подписи на лицевой и оборотной сторонах чека должны быть одни и те же.

Сдача выручки в банк

Наличные деньги сверх установленного лимита должны храниться на счете (лицевом, расчетном) учреждения.

Сдать в банк сверхлимитный остаток наличных денег можно одним из следующих способов:

непосредственно в операционную кассу банка;

с помощью инкассаторской службы;

через почту (при отсутствии в населенном пункте отделения банка).

Независимо от способа сдачи наличности в банк необходимо оформить расходный кассовый ордер и внесите запись в кассовую книгу.

При сдаче денежных средств непосредственно в кассу банка заполняется объявление на взнос наличными, которое включает в себя три документа:

Объявление - остается в банке;

Квитанцию - передается кассиру;

Ордер тоже возвращается кассиру, но только после проведения банком соответствующей операции и вместе с банковской выпиской.

На каждой из трех частей проставляются: дата, от кого приняты деньги, банк получателя и получатель, назначение взноса.

Основные коды (символы) источников поступления:

02 Поступления торговой выручки от продажи потребительских товаров независимо от каналов их реализации;

09 Поступления выручки зрелищных предприятий;

11 Поступления выручки от предприятий, оказывающих прочие услуги;

12 Поступления налогов и сборов;

15 Поступления от реализации недвижимости;

28 Возврат заработной платы и других приравненных к ней выплат;

32 Прочие поступления.

Перечень сотрудников, которые могут сдавать наличные деньги в банк, законодательно не установлен. Но целесообразнее, чтобы наличность сдавал кассир, несущий материальную ответственность за ее сохранность.

Кассир банка сверяет фактически переданную сумму с суммой, указанной в объявлении. Если они сходятся, он подписывает каждый документ и отдает сотруднику учреждения квитанцию. Если суммы расходятся, то объявление на взнос нужно оформить заново – на фактическую сумму. При этом кассир банка перечеркивает ошибочно заполненное объявление на взнос наличными, а на обороте квитанции указывает фактическую сумму и расписывается.

Порядок применения и заполнения платёжной ведомости

Процесс выплаты любого вознаграждения за работу сотрудника на предприятии сопровождается оформлением платёжной ведомости. Вместо неё можно воспользоваться приходно-расходными кассовыми ордерами, однако срок их действия ограничивается одним рабочим днём, что вызывает затруднения при работе с большим коллективом.

На практике эта ведомость имеет унифицированную форму № Т-53, так же существует расчётно-платёжная ведомость и расчётная ведомость № Т-49, которые тоже могут использоваться как первичный учётный документ по оплате тура. Следует отметить, что при заполнении формы Т-49 другие виды не заполняются.

С помощью одной платёжной ведомости № Т-53 можно оформить расчёт по оплате труда сразу с несколькими сотрудники, что гораздо удобнее, чем использование РКО для каждого сотрудника. Ещё одно преимущество этого документа заключается в том, что выплата по нему может проводиться в течение нескольких дней. Существует только одно неудобство, связанное с использованием формы № Т-53– это отсутствие конфиденциальности по расчётам с персоналом.

Платёжная ведомость является частью пакета бухгалтерских документов необходимых для проведения кассовых выплат. Его пустой бланк сначала оформляется в бухгалтерии, а затем передаётся кассиру. В обороте используется только оригинал документа, никаких копий не допускается. Оформление платёжной ведомости происходит в таком порядке:

Первичный вид документа утверждён статистическим органом РФ, бланк № Т-53 распечатывается в пустом или уже заполненном виде. В нём находится таблица, где отражаются данные о выдаче заработной платы работникам: список сотрудников (фамилия, имя, отчество), их табельные номера, должности или профессии. В начале таблицы указываются порядковые номера. В четвертой графе прописывается точная сумма к выплате. Но сам документ заполняется с титульного листа специально назначенным лицом (обычно бухгалтер).

На первом листе формы указываются общие сведения о предприятии (наименование, код ОКПО, название подразделения, корреспондирующий счет), срок действия ведомости (до пяти рабочих дней), дата заполнения и общая сумма цифрами и прописью.

После заполнения, платежная ведомость проверяется кассиром и, если все данные верные, производится выплата наличных средств работникам компании. Перед получением работники расписываются в специально отведенной графе. Если по каким-либо причинам работник не получил в отведенный срок положенную ему выплату, то в соответствующую графу заноситься запись "депонировано".

Все суммы выданной депонированной заработной платы суммируются и вписываются кассиром в последний лист платежной ведомости. Кассир оформляет расходный кассовый ордер на общую сумму выданных денег, подписывает ведомость и возвращает ее в бухгалтерию.

Контрольные вопросы:

1. Налично-денежный оборот-это

Чек –это

Продолжите фразу: «Платёжная ведомость является частью…..»

Назовите унифицированную форму расчетной ведомости

Чековая книжка выдается клиенту на основании?

2. Организация кассовой работы экономического субъекта

2.1. Организация кассовой работы

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с организацией кассовой работы.

Развивающие цели урока - учащиеся должны развить умения и навыки:

1. Знать организацию кассовой работы.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

1. Уметь организовывать кассовую работу

Правила организации кассы в организации

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее - руководитель) из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, осуществляются с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ "О социальной защите инвалидов в Российской Федерации"

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира.

Кассовые операции могут проводиться руководителем.

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств.

Программно-технические средства, конструкция которых предусматривает прием банкнот Банка России, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен нормативным актом Банка России.

Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

Кассовые документы оформляются:

главным бухгалтером;

бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее - бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее - печать (штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

Должностная инструкция кассира

Работа в кассе организации возлагается на кассира.

Прием кассира на работу оформляется приказом (распоряжением) руководителя организации. После издания приказа о назначении кассира на работу руководитель организации обязан под расписку ознакомить его с должностной инструкцией и заключить с кассиром договор о полной индивидуальной материальной ответственности.

Приказы о приеме работников (в том числе кассира) на работу должны оформляться с использованием унифицированных форм первичной учетной документации по учету кадров.

Должностная инструкция предусматривает следующие основные обязанности кассира.

осуществление операций по приему, учету, выдаче и хранению денежных средств с обязательным соблюдением правил, обеспечивающих их сохранность;

сдача в учреждение банка денежной наличности сверх установленных лимитов;

ведение на основе приходных и расходных документов кассовой книги;

оформление документов и получение в соответствии с установленным порядком денежных средств в учреждениях банка для выдачи заработной платы и премий, оплаты командировочных и других расходов;

сверка фактического наличия денежных сумм с книжным остатком;

составление кассовой отчетности.

Для надлежащего выполнения должностных обязанностей кассир должен знать:

руководящие и нормативные документы (постановления, распоряжения, приказы, инструкции и т. п.), касающиеся ведения кассовых операций;

формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств;

порядок оформления приходных и расходных документов;

лимит остатка кассовой наличности, установленный для организации, и правила обеспечения его сохранности;

порядок ведения кассовой книги и составления кассовой отчетности;

правила эксплуатации электронно-вычислительной техники;

основы организации труда, правила внутреннего трудового распорядка, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Понятие о материальной ответственности, ее документальное оформление

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Письменные договоры о полной материальной ответственности могут быть заключены организацией с работниками, достигшими 18-летнего возраста и занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей.

Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены постановлением Минтруда России от 31.12.2002 № 85.

В соответствии с указанным постановлением с кассиром может заключаться договор о полной индивидуальной материальной ответственности.

Пункты Договора:

1) Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению

сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества,

2) Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3) Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4) Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5) Настоящий Договор вступает в силу с момента его подписания.

Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6) Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй - у Работника.

7) Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

В организациях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации другими, кроме кассиров, лицами,

С этими лицами также заключаются договоры о полной индивидуальной материальной ответственности и на них распространяются все права и обязанности, установленные для кассиров.

Сторона трудового договора (работодатель или работник), причинившая ущерб другой стороне, возмещает этот ущерб в соответствии с ТК РФ и иными федеральными законами.

Расторжение трудового договора после причинения ущерба не влечет за собой освобождения стороны этого договора от материальной ответственности, предусмотренной настоящим Кодексом или иными федеральными законами.

Материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено настоящим Кодексом или иными федеральными законами.

Каждая из сторон трудового договора обязана доказать размер причиненного ей ущерба.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК РФ или иными федеральными законами

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

1) когда в соответствии с настоящим Кодексом или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

8) причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества, могут заключаться с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

До принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Контрольные вопросы:

1. Кто ведет кассовые операции у юридического лица, индивидуального предпринимателя?

2. Может ли кассовые операции вести руководитель?

3. Кем оформляются кассовые документы юридического лица, индивидуального предпринимателя?

4. В каких случаях назначается старший кассир?

2.2. Получение и выдача наличных

Образовательные цели урока - учащиеся должны усвоить следующие знания:

Ознакомиться получением наличных

Ознакомиться с выдачей наличных.

Развивающие цели урока - учащиеся должны развить умения и навыки:

1. Знать получение и выдачу наличных.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

1. Уметь организовывать получение и выдачу наличных

Приходование денежных средств в кассу организации проводится с помощью приходного кассового ордера (ПКО). Форма ордера (№ КО-1, форма 0310001 по ОКУД) утверждена в Постановлении Госкомстата от 18 августа 1998 г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (в ред. от 03.05.2000 г.). Надо отметить, что в Положении используются лишь коды форм по ОКУД.

В кассовые документы нельзя вносить исправления. Если при заполнении оказалось, что документ заполнен неверно, нужно выписать новый.

Приходный кассовый ордер имеет две части - ордер и квитанцию. Они содержат одинаковую информацию. Квитанция выдается лицу, внесшему деньги в кассу, а ордер остается в организации.

Приходный кассовый ордер выписывается бухгалтером, главным бухгалтером или руководителем. После заполнения ПКО передают в кассу. Это делается, минуя лицо, которое будет вносить деньги по ордеру.

Кассир, получая ПКО, сверяет подписи, проверяет соответствие суммы наличных денег, проставленную цифрами сумме, указанной прописью.

Принимая наличные деньги, кассир должен пересчитать их, причём так, чтобы это видел вноситель денег. Если сумма соответствует сумме, указанной в ордере, кассир подписывает ПКО и квитанцию к нему, проставляет на квитанции оттиск штампа, подтверждающего проведение кассовой операции, после чего выдаёт квитанцию вносителю денег.

Кроме того, кассир регистрирует приходный ордер в Кассовой книге (форма № КО-4, форма 0310004 по ОКУД).

Если в организации существует старший кассир, передающий денежные средства другим кассирам, эти операции фиксируются им в Книге учёта принятых и выданных кассиром денежных средств (форма № КО-4, форма 0310005 по ОКУД)

Расходные кассовые операции подразумевают под собой выдачу налички на какие-либо нужды предприятия, связанные с хозяйственной деятельностью или выплату денег работник предприятия/передачу денег из кассы. Каждая расходная операция должна быть оформлена, прежде всего, кассовым ордером РКО в соответствии с формой N КО-2. Ордер аналогичным образом выписывается один и заверяется обязательно бухгалтером или человеком, который его заменяет. Главным отличием от приходного ордера является то, что дополнительно к расходному обязательно должен быть приложен сопроводительный документ. Это может быть, как счет из банка, так и платежная ведомость или же заявление. Бывают случаи, когда данного типа документ может и вовсе заменить РКО. В том случае, когда на сопроводительном документе уже размещена подпись бухгалтера или же руководителя – ставить подпись дополнительно и на ордере не обязательно. Данный документ ведется в соответствии с формой N КО-3. Заполняется исключительно бухгалтером, после чего отправляется в кассу. В журнале регистрируется каждая ПКО/РКО, а также все документы, которых их заменяют, вроде заявлений и платежно-расчетных ведомостей. Не заменяющие документы также должны выписываться РКО, однако уже после того, как будут выданы платежи.

Наличные деньги выдают из кассы на основании расходных кассовых ордеров (ф. КО-2) или других документов (платёжных ведомостей, заявлений на выдачу денег, счетов), на которых ставят специальный штамп, заменяющий расходный кассовый ордер. Все документы на выдачу денег должны быть подписаны руководителем предприятия и главным бухгалтером или уполномоченными ими лицами. Если на документах, прилагаемых к расходному кассовому ордеру, имеется разрешительная надпись руководителя, то его подпись на ордере необязательна.

Расходный кассовый ордер составляют в бухгалтерии, регистрируют в журнале регистрации приходных и расходных кассовых ордеров и передают кассиру для исполнения. Выдача расходных кассовых ордеров на руки лицам, получающим деньги, не допускается.

Перед выдачей наличных денег кассир, получив расходный кассовый ордер (расчётно-платёжную ведомость, платёжную ведомость), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера и их соответствие имеющимся образцам, соответствие сумм наличных денег, указанных цифрами, суммам, указанным прописью, наличие подтверждающих документов, указанных в расходном кассовом ордере.

При выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных денег, подлежащую выдаче, и передаёт расходный кассовый ордер получателю наличных денег, который указывает сумму наличных денег (рублей прописью, копеек – цифрами).

При выдаче денег отдельному лицу кассир требует предъявление паспорта или иного документа, удостоверяющего личность; записывает в расходный кассовый ордер наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Предъявление документов, удостоверяющих личность, обязательно и при получении денег по одному платёжному документу, выписанному на нескольких лиц. Лицам, не состоящим в списочном составе предприятия, деньги выдают только по расходным кассовым ордерам, выписываемым на каждое лицо, или по отдельной ведомости на основании заключённых договоров. Деньги из кассы могут быть выданы только лицу, указанному в расходном кассовом ордере или заменяющем его документе.

Кассир пересчитывает подготовленную к выдаче сумму таким образом, чтобы получатель мог наблюдать за его действиями, и выдаёт получателю наличные деньги. Получатель пересчитывает под наблюдением кассира полученные им наличные деньги. Кассир не принимает от получателя претензии по сумме наличных денег, если тот не пересчитал их под наблюдение кассира. После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

При заполнении расходного кассового ордера в графах указывают:

«Выдать» - наименование юридического лица или фамилию, имя, отчество физического лица, которым выдают наличные денежные средства, название и номер документа, на основании которого выдают денежные средства, и т.д. (например, наименование банка, в который сдают наличные денежные средства, ФИО подотчётного лица, платёжная ведомость и т.д.)

«Основание» - содержание операции (например, сдача денежных средств на расчётный счёт, выдача денежных средств на командировочные расходы, выдача заработной платы и т.д.)

«Приложение» - документы, на основании которых проведена данная операция (например, квитанция от объявления на взнос наличными, заявление на выдачу денежных средств на командировочные расходы, платёжная ведомость и т.д.). Перечисленные документы должны быть приложены к расходному кассовому ордеру. Чтобы избежать повторного использования расходных кассовых ордеров, их гасят штампом или надписью «Оплачено»- с обязательным указанием даты (числа, месяца, года).

При выдаче денег по доверенности в ордере указывают фамилию, имя и отчество получателя и лица, которому доверено получение денег, а в ведомости перед распиской получателя кассир делает запись «По доверенности». Соответствующим образом оформленная доверенность остаётся у кассира, он прилагает её к расходному кассовому ордеру или ведомости.

Заработную плату, пособия по временной нетрудоспособности и премии кассир выплачивает по платёжным или платёжно-расчётным ведомостям. На титульном (заглавном) листе платёжной ведомости делается разрешительная надпись в кассу о выдаче денег за подписями руководителя предприятия и главного бухгалтера или лиц, ими уполномоченными, с указанием сроков выдачи денег и их суммы прописью. При выдаче заработной платы, стипендий и прочих выплат расходный кассовый ордер выписывают на всю сумму, указанную в платёжной ведомости. Выдавать денежные средства по платёжным ведомостям могут также работники, которые имеют право выдачи денег на основании приказа руководителя организации.

Также можно оформлять разовые выдачи заработной платы или депонированных сумм нескольким лицам. Разовые выплаты заработной платы отдельным лицам оформляют, как правило, расходными кассовыми ордерами.

По истечении пяти рабочих дней после получения денег из учреждения банка для оплаты труда, пособий по временной нетрудоспособности, премий кассир в платёжной ведомости против фамилий лиц, не получивших деньги, ставит штамп или делает пометку от руки «Депонировано», затем составляет реестр депонированных сумм.

Реестр депонированных сумм

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В ведомости кассир делает надпись о фактически выплаченных и неполученных суммах, которую заверяет своей подписью. Если деньги по ведомости выдавал не кассир, а другое лицо (раздатчик), то на ведомости дополнительно делают соответствующую надпись, а лицо, выдавшее деньги, её подписывает. На выданную по платёжной ведомости сумму выписывают расходный кассовый ордер, или непосредственно на платёжной ведомости ставиться штамп «Расходный кассовый ордер №……».

Контрольные вопросы:

Какие две части имеет приходный кассовый ордер?

Кто выписывает приходный кассовый ордер?

Допускаются ли исправления в расходных и приходных кассовых документах?

Продолжите фразу: «В ведомости кассир делает надпись о….»

Что такое реестр депонированных сумм?

Оформление денежного чека

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с оформлением денежного чека

Развивающие цели урока - учащиеся должны развить умения и навыки:

1. Знать понятие и оформление денежного чека.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

1. Уметь оформлять денежный чек

Заполняется чек только от руки и одним человеком. Не допускаются ошибки и помарки. Испорченные бланки должны оставаться в чековой книжке, подклеиваться к корешку и погашаться надписью "Испорчен".

Наименование чекодателя (владелец) и номер его счета проставляются при получении книжки в банке от руки либо оттиском штампа организации одновременно на всех чеках.

В строке "Чек... на..." указывается сумма (цифрами), на которую он выписывается. Свободные места впереди и после суммы рублей должны быть прочеркнуты двумя линиями.

В следующей строке указываются место и дата выдачи чека.

После слова "Заплатите" вписываются фамилия, имя и отчество кассира (сотрудника), на которого выдается чек, а свободное место прочеркивается двумя линиями.

В следующей строке указывается прописью сумма, которую следует получить по чеку. Сумма прописывается в строке без отступов (от самого края) и с заглавной буквы, свободное место прочеркивается двумя линиями.

Чек подписывают сотрудники организации-чекодателя, имеющие право первой и второй подписи, обязательно чернилами или шариковой ручкой.

Фамилии и подписи этих сотрудников должны быть зафиксированы в "Карточке с образцами подписей и оттиска печати". Обычно первая подпись принадлежит руководителю организации как распорядителю кредитов, а вторая - главному бухгалтеру.

В левом нижнем углу лицевой стороны чека ставится печать организации, оттиск которой также зафиксирован в карточке.

На оборотной стороне в таблице указываются цели расхода получаемых денежных, а также ставятся подписи сотрудников организации-чекодателя. Далее следует подпись кассира (получателя средств) о получении на руки указанной в настоящем чеке суммы.

Нижняя часть оборотной стороны предназначена для проставления отметок, удостоверяющих личность получателя (паспортные данные лица, которому доверено получать деньги по данному чеку).

Корешок остается в чековой книжке, являясь подтверждением использования чека на определенную сумму.

Полученные в банке деньги приходуются в кассу организации ПКО, после чего на оборотной стороне корешка чека проставляются номер и дата ПКО. Эта отметка подписывается главным бухгалтером. На корешке чека, в ПКО, его квитанции и в кассовой книге должна быть одна и та же дата, первая и вторая подписи на лицевой и оборотной сторонах чека должны быть одни и те же.

Вопросы:

Где остается корешок?

Что указывается на оборотной стороне в таблице?

Что ставится в левом нижнем углу?

Допускаются ли ошибки или помарки?

2.4. Объявления на взнос наличными

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с оформлением объявления на взнос наличными

Развивающие цели урока - учащиеся должны развить умения и навыки:

1. Знать понятие и оформление объявления на взнос наличными.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

1. Уметь заполнить объявление на взнос наличными

Бланк объявления на взнос наличными состоит из трех частей – объявление, квитанция и ордер. Информация, указанная в них, должна быть идентична. Помарки и подчистки не допускаются.

Заполнение можно производить в автоматическом режиме. При ручном заполнении некоторые постоянные реквизиты (наименование организации, банка, номер сета) разрешено заполнять при помощи штампов. Заполнение бланка объявления обычно производится бухгалтерией организации, но принимается и вариант оформления непосредственно оператором банка.

При заполнении в бланке указывается:

1)Дата взноса, которая должна соответствовать дню сдачи наличных денежных средств.

2)Название организации, делающей взнос, указывается в соответствии с данными карточки банка.

3)ИНН, № расчетного счета.

4)Данные банка вносителя и получателя (как правило, совпадает).

5)Сумма прописью заносится без сокращений, копейки – цифрами. При ручном заполнении формы объявления пустое поле прочеркивается двойными сплошными линиями.

6)Источник поступления средств

7)Подпись кассира или доверенного лица, сдающего наличные средства.

8)Печать организации при наличии данных о ней в карточке банка.

Одна часть бланка – непосредственно объявление на взнос остается у работника банка, ордер попадает в бухгалтерию учреждения, накладная выдается на руки представителю организации. Накладная объявления прикладывается к кассовым документам организации, непосредственно к РКО.

Контрольные вопросы:

Что такое объявление на взнос наличными?

При заполнение бланка, что указывается?

Из скольки частей состоит бланк?

Какая часть остается работнику?

2.5. Кассовая книга

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с оформлением кассовой книги

Развивающие цели урока - учащиеся должны развить умения и навыки:

2 Знать оформление кассовой книги.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

3. Уметь заполнять кассовую книгу

Кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях:

если бизнесмен получает денежные средства, поступающие от клиентов, проводит расходование для собственных нужд, для осуществления предпринимательской деятельности, куда входит наличие собственного банковского счета;

если предприниматель пользуется только безналичными расчетами с клиентами, поставщиками, при этом собственные расходы оплачиваются наличными;

если бизнесмен снимает и вносит денежные средства наличными со своего банковского счета, при этом финансовые средства не являются частью дохода от осуществления предпринимательской деятельности.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В таком документе обязательно должна содержаться информация обо всех зачислениях от поставщиков, клиентов, о выдаваемых денежных средствах бизнесменом подрядчикам, кредиторам и так далее.

Конфигурация кассовой книги имеет унифицированный характер, что существенно облегчает ее заполнение.

Однако необходимо соблюдать следующие требования по ее оформлению:

титульный лист обязан содержать полные реквизиты бизнесмена, фирмы, предприятия;

бланк книги имеет свой срок использования, который равен одному календарному году. Запрещается ведение одной книги в течение нескольких лет;

все страницы необходимо нумеровать и прошивать, на последней странице должно быть их количество.

Каждый лист в кассовой книге делится на две части. В первой части содержится сама кассовая книга, во второй находится отчет кассира.

Если должность кассира в фирме отсутствует, то предприниматель самостоятельно заполняет обе части.

Порядок ведения кассовой книги в электронном виде

Порядок ведения этого документа одинаков для юридических и физических лиц.

Книга может вестись в электронном формате и в бумажном виде. Электронный формат предусматривает использование различных программных продуктов, которые автоматизируют весь бухгалтерский учет на предприятии.

При ведении кассовой книги электронным способом, кассиру необходимо в начале каждого последующего рабочего дня приготовить два одинаковых листа, содержащие «Вкладной лист кассовой книги» и «Отчет кассира» соответственно.

В них должны быть указаны:

все нужные реквизиты,

содержать нумерацию по возрастанию, с начала календарного года,

последний вкладной лист месяца и года должен содержать общее количество листов за прошедший месяц либо год.

Хранение вкладных листов в кассе должно быть равно одному году.

В бухгалтерию передается отчет кассира, содержащий все расходные и приходные кассовые ордера.

По мере необходимости вкладные листы прошиваются, подвергаются опечатыванию. Такую процедуру делают в конце года в обязательном порядке.

Руководитель и главный бухгалтер заверяют кассовую книгу, указывают общее количество листов.

Порядок ведения кассовой книги в бумажном виде

В ручном способе ведения кассовой книги документ заводится на определенный промежуток времени, исходя из числа операций.

Нумерация листов в книге происходит перед ее использованием.

Руководитель и главный бухгалтер, как и в электронном способе, заверяют ее и указывают общее количество листов на самой последней странице.

Затем кассовая книга подвергается прошивке и опечатыванию посредством мастичной или сургучной печати.

Самостоятельно произвести оформление кассовой книги фирмы не является особо сложным делом, однако для осуществления такого процесса требуются дополнительные документы.

Этими документами являются:

приходно-кассовый ордер, посредством которого осуществляется поступление денежных средств в кассу предпринимателя,

расходно-кассовый ордер, с помощью которого выдаются денежные средства из кассы.

Их формы, также утверждены и имеют свои особенности эксплуатации в обязательном порядке физическими и юридическими лицами.

Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые необходимо прикреплять ко второй части кассового документа, то есть к отчету кассира.

Обязательный характер носит заполнение графы «остаток на конец дня», где суммируются все финансовые средства в кассе, взятые по данным приходно-кассовых ордеров.

Если за день не произошло поступлений наличных денег в кассу, либо не было произведено операций по выдаче средств из кассы, надобность заполнять журнал за день отпадает.

Контрольные вопросы:

кассовая книга –это?

Назовите унифицированную форму кассовой книги?

Расскажите порядок ведения кассовой книги

Сколько экземпляров кассовой книги на предприятии?

Какие данные вносятся в кассовую книгу?

Разрешены ли исправления в книги?

2.6. Выдача денежных средств в подотчет

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться выдачей подотчетных средств

Развивающие цели урока - учащиеся должны развить умения и навыки:

2 Знать оформление выдачи средств в подотчет.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

3. Уметь оформлять выдачу подотчетных сумм

Подотчетные лица – работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по случаю командировок. Порядок ведения кассовых операций определяет порядок выдачи денег под отчет. Выдача производится при наличии кассы и без кассы, выдается чек из кассы банка.

Подотчетные суммы на хозяйственные расходы выдаются в размере 2-дневной потребности не более, чем на 3 дня. Если вне места нахождения предприятия – в размере 10-дневной потребности до 15 дней. На служебные командировки: на стоимость проезда туда и обратно, суточные и расходы по найму жилого помещения.

В случае если командировочный работник временно нетрудоспособен, то ему возмещается наем жилого помещения, кроме тех случаев, когда работник был в стационаре, и выплачиваются суточные за все время, пока он не мог продолжить поручение и вернуться, но не свыше 2 месяцев.

Временная нетрудоспособность и невозможность вернуться должны быть установлены документально. В срок командировки не включаются дни временной нетрудоспособности. Работнику возмещаются услуги по предварительной покупке билетов, пользование постелью, страховой сбор, расходы по бронированию жилого помещения, по пользованию транспортом общего пользования (кроме такси), если они находятся вне пункта назначения только на основании документов.

Днем выезда является день отправления транспортного средства из места постоянной работы, а днем приезда считается день приезда транспортного средства к месту работы. При отправлении в место до 24 ч является текущий день, после 0 ч – последующие сутки.

Если место назначения находится за чертой города, учитывается время приезда до станции. Режим работы и отдыха определяется предприятием, командировавшим его. Взамен дней отдыха, не использованных во время командировки, другие дни не предоставляются. Если работник выезжает в командировку по распоряжению администрации в выходной день, то ему в установленном порядке предоставляется другой день отдыха.

Полученные авансы разрешается использовать подотчетным лицам только на те цели, на которые они выданы. В течение 30 дней после возвращения из командировки подотчетные лица обязаны представить авансовый отчет об израсходованных суммах.

Расчеты с подотчетными лицами учитываются на активно-пассивном счете 71 «Расчеты с подотчетными лицами». Выдача наличных денежных средств выдается подотчетному лицу на основании служебной записки, в которой должны быть указаны: цель расхода, сроки и необходимая для этого сумма. Служебную записку должен подписать руководитель предприятия, и только после этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а кассир – выдать подотчетную сумму.

Подотчетное лицо в установленный срок должно представить в бухгалтерию предприятия авансовый отчет с подтверждающими документами (товарные чеки) о факте приобретения предметов для административно-хозяйственных нужд. Остаток неиспользованной суммы подотчетное лицо возвращает в кассу предприятия по приходному кассовому ордеру.

Руководитель предприятия может отправить подотчетное лицо в служебную командировку (например, в поездку на определенный срок в другой регион или город для выполнения каких-либо поручений руководителя).

При направлении подотчетного лица в служебную командировку в пределах Российской Федерации в бухгалтерии предприятия оформляется командировочное удостоверение, которое должно содержать следующие необходимые реквизиты:

1) фамилия, имя, отчество подотчетного лица;

2) пункт назначения командировки;

3) наименование предприятия, куда командируется подотчетное лицо;

4) цель командировки;

5) срок командировки.

Командировочное удостоверение должно быть подписано руководителем предприятия. Действующее законодательство предусматривает следующие гарантии и компенсационные выплаты при командировках:

1) сохранение за командированным работником в течение всего времени командировки места работы (должности) и среднего заработка;

2) оплату суточных за время нахождения в командировке;

3) оплату расходов по проезду к месту назначения и обратно;

4) оплату расходов по найму жилого помещения. В бухгалтерском учете операции с подотчетными лицами отражаются следующими проводками:

1) выдан аванс на командировочные расходы:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса»;

2) отражены расходы по найму жилого помещения (без учета НДС):

Дебет счета 44 «Расходы на продажу», Кредит счета 71 «Расчеты с подотчетными лицами»;

3) учтена сумма НДС, уплаченная за найм жилого помещения:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

4) возврат неиспользованной суммы в кассу от подотчетного лица:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами».

К авансовому отчету прилагаются оформленные документы, подтверждающие расход подотчетных сумм, по командировкам прилагается оформленное командировочное удостоверение и т. д.

В бухгалтерии авансовые отчеты проверяются и определяются суммы, подлежащие утверждению руководством предприятия.

На суммы, выданные под отчет, делается запись:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса».

На израсходованные суммы, принятые и утвержденные по авансовым отчетам, делаются записи:

Дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 10 «Материалы»,

Кредит счета 71 «Расчеты с подотчетными лицами».

Неизрасходованные суммы возвращаются в кассу предприятия:

Дебет счета 50 «Касса», Кредит счета 71 «Расчеты с подотчетными лицами».

При заграничных командировках выдача аванса в валюте в учете отражается так:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса».

Подотчетные суммы, не возвращенные работниками в установленные сроки, списываются следующим образом: Дебет 94 «Недостачи и потери от порчи ценностей», Кредит 71 «Расчеты с подотчетными лицами».

Если эти суммы могут быть удержаны из зарплаты, то делается запись:

Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 94 «Недостачи и потери от порчи ценностей».

Если они не могут быть удержаны:

Дебет 73 «Расчеты с персоналом по прочим операциям»,

Кредит 94 «Недостачи и потери от порчи ценностей».

Аналитический учет ведется по каждой авансовой выдаче. Выдача новых авансов может быть только при полном отчете по предыдущему авансу. Передача аванса другому лицу не допускается.

Контрольные вопросы:

Подотчетные лица-Это?

Как ведется аналитический учет?

Счет 71?

Полученные авансы разрешается использовать подотчетным лицам только на?

Расскажите бухгалтерскую проводку по выдаче сумм в подоотчет

2.7. Представительские расходы

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с понятием представительские расходы

Развивающие цели урока - учащиеся должны развить умения и навыки:

2 Знать представительские расходы.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

3. Уметь определять состав представительских расходов

Представительские расходы — расходы предприятия или организации на проведение официальных приемов иностранных представителей, на посещение ими культурно-зрелищных мероприятий, на буфетное обслуживание ( При этом предполагается, что буфетное обслуживание имеет место непосредственно в ходе переговоров, поэтому спиртные напитки здесь неуместны), на оплату услуг переводчика.

Состав представительских расходов

Для целей налогообложения прибыли в качестве представительских расходов учитываются затраты, связанные с проведением (п. 2 ст. 264 НК РФ):

• переговоров с представителями других компаний и клиентами - физическими лицами. Это могут быть как уже работающие с вашей организацией контрагенты, так и потенциальные;

• заседаний совета директоров (наблюдательного совета, правления) вашей организации.

К таким расходам относятся затраты:

• на организацию официального приема (завтрака, обеда, иного аналогичного мероприятия) или заседания, проводимого как на территории организации, так и за ее пределами, например в ресторане;

• по доставке участников к месту проведения представительского мероприятия и обратно;

• на буфетное обслуживание во время мероприятия;

• на услуги переводчиков во время мероприятия.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Нормирование представительских расходов

Представительские расходы учитываются в прочих расходах в пределах норматива - 4% от расходов на оплату труда за отчетный (налоговый) период, в котором проведено представительское мероприятие (п. 2 ст. 264 НК РФ).

Таким образом, размер норматива в течение года увеличивается вместе с увеличением расходов на оплату труда.

Поэтому, например затраты на проведение представительского мероприятия, не учтенные в расходах по нормативу I квартала, можно включить в расходы в следующих отчетных периодах по налогу на прибыль этого же года или по его итогам.

Бухгалтерский учет представительских расходов

В бухгалтерском учете, в отличие от налогового учета, представительские расходы не подлежат нормированию и принимаются в полной сумме.

Затраты на представительские мероприятия отражаются в составе общехозяйственных расходов или расходов на продажи, в зависимости от специфики деятельности организации, в корреспонденции со счетами учета расчетов или материальных ценностей и отражаются следующими проводками:

Дебет счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - Приняты к учету услуги (работы), относящиеся к представительским расходам;

Дебет счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу» Кредит счета 10 «Материалы» - Списаны материальные ценности, используемые при проведении представительского мероприятия( например, продукты питания для буфетного обслуживания).

Пример. Расчет суммы представительских расходов для целей налогообложения прибыли

На проведение представительского мероприятия в I квартале организация потратила 35 000 руб. Во II квартале таких расходов у нее не было.

Расходы организации на оплату труда составили:

• за I квартал - 500 000 руб.;

• за II квартал - 600 000 руб.

Предельный размер представительских расходов, которые можно учесть, составляет:

• в I квартале – 20 000 руб. (500 000 руб. x 4%);

• в I полугодии – 44 000 руб. ((500 000 руб. + 600 000 руб.) x 4%).

Представительские расходы за I квартал больше норматива (35 000 руб. 20 000 руб.). Поэтому в I квартале:

• в составе представительских расходов можно учесть 20 000 руб.;

Оставшуюся часть представительских расходов в сумме 15 000 руб. (35 000 руб.– 20 000 руб.) можно учесть для целей налогообложения прибыли в I полугодии.

Ответьте на вопросы:

1. Можно ли учесть расходы на проведение корпоративного праздника для работников как представительские?

2. Компания организовала переговоры с представителем крупного потенциального контрагента. Но они завершились неудачно: договоренностей не достигнуто, запланированного контракта не будет. Можно ли затраты на такие переговоры учесть как представительские?

3. Директор попросил бухгалтерию компенсировать ему расходы на оплату обеда, на который был приглашен представитель компании-клиента для установления доверительных отношений. Отчета или какого-либо иного документа о проведении мероприятия нет. Можно ли такие расходы учесть как представительские?

4. Работник, участвующий в переговорах с контрагентами, оплатил за свой счет затраты на банкетное обслуживание. Можно ли такие расходы возместить ему безналично?

Контрольные вопросы:

1.представительские расходы –Это?

2. Состав представительских расходов?

3. Можно ли учесть расходы на проведение корпоративного праздника для работников как представительские?

Компания организовала переговоры с представителем крупного потенциального контрагента. Но они завершились неудачно: договоренностей не достигнуто, запланированного контракта не будет. Можно ли затраты на такие переговоры учесть как представительские?

Директор попросил бухгалтерию компенсировать ему расходы на оплату обеда, на который был приглашен представитель компании-клиента для установления доверительных отношений. Отчета или какого-либо иного документа о проведении мероприятия нет. Можно ли такие расходы учесть как представительские?

Работник, участвующий в переговорах с контрагентами, оплатил за свой счет затраты на банкетное обслуживание. Можно ли такие расходы возместить ему безналично?

2.8. Командировочные расходы

Образовательные цели урока - учащиеся должны усвоить следующие знания:

1. Ознакомиться с понятием командировочные расходы

Развивающие цели урока - учащиеся должны развить умения и навыки:

2 Знать командировочные расходы

.

.Воспитательные цели уроков - учащиеся должны овладеть следующими видами действии:

3. Уметь определять состав командировочных расходов

Командировочные расходы - это расходы, оплачиваемые работнику за время его нахождения в командировке.

Работодатель, оплачивает работнику связанные командировкой расходы, а именно:

- заработную плату за все время командировки (т.е. оплатить все рабочие дни, когда сотрудник находился в командировке и в пути);

- проезд к месту прибытия и обратно (проезд на всех видах транспорта, за исключением такси, комиссию за бронирование билетов, страховую премию за страхование пассажиров);

- расходы работника на жилье (стоимость гостиничного номера или аренды квартиры);

- суточные (из расчета за каждый командировочный день и время в пути. Исключение составляет случай, когда у работника однодневная командировка или у работника есть возможность возвращаться домой ежедневно);

- компенсирует дополнительные расходы, которые командированный сотрудник произвел по согласованию с руководством.

Например, стоимость участия в деловых мероприятиях (представительские расходы), добровольного личного страхования на время командировки, аренды автомобиля в месте командировки, услуг VIP-залов в аэропортах и на вокзалах, стоимость проезда на аэроэкспрессе и такси, расходов на оформление визы при загранкомандировках.

Оплата командировочных расходов производится на основании полного, надлежащим образом оформленного комплекта документов в соответствии с требованиями действующего законодательства.

До начала командировки и выезда сотрудника в командировку работодатель должен оформить следующие документы:

-служебное задание;

-приказ об организации командировки работника для выполнения задания руководства;

-командировочное удостоверение с записью о времени отъезда работника.

Сотрудник, вернувшийся из служебной поездки, обязан предоставить в бухгалтерию в трехдневный срок следующие документы:

-командировочное удостоверение с отметками о прибытии/убытии по месту командировки и о времени возвращения на работу;

- авансовый отчет с перечнем понесенных затрат и суммой, причитающейся к выплате работнику или удержанию из его заработной платы (если не израсходован весь аванс);

- документы, подтверждающие расходы (например, билеты на транспорт, квитанции, счета). Документы можно приклеить на листы формата А4 и приложить к авансовому отчету;

-отчет о выполнении служебного задания в командировке, утвержденный работодателем.

Перед отъездом работнику выдается аванс на командировочные расходы в сумме суточных, стоимости проезда, проживания, а также других командировочных расходов.

Сумма аванса определяется исходя из:

- приблизительной стоимости проезда в командировку и обратно и расходов на проживание в командировке;

- суммы суточных за все дни командировки;

- других планируемых командировочных расходов работника.

Аванс можно:

- или выдать наличными из кассы организации;

- или перечислить на банковскую карточку работника.