Россия, Шадринский район, Курганская обл.,

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 01.01.2024 19:24

Шергина Ольга Ивановна

учитель

67 лет

Местоположение

Специализация

Как сберечь накопления с помощью депозитов.

Категория:

Финансовая грамотность

09.05.2023 21:36

Просмотр содержимого документа

«Как сберечь накопления с помощью депозитов.»

МКОУ «Нижнеполевская СОШ Шадринский район Курганская область»

МКОУ «Нижнеполевская СОШ Шадринский район Курганская область»

Всероссийский конкурс «Слайд-мастерство»

номинация «Слайд-лекция»

Шергина Ольга Ивановна,

учитель экономики

Класс 10

Экономика

Тема: Как сберечь накопления с помощью депозитов

- Программа: учебный модуль «Финансовая грамотность»

на основе УМК для 10-11 классов Брехова Ю. В.,

Алмосов А.П., Завьялов Д.Ю. в рабочей

программе «Экономика 10-11» на основе УМК

Р. И. Хасбулатова

- Объём модуля: 17 часов

- Этап урока: усвоение новых знаний и способов

действий

Дидактические задачи:

Обеспечение восприятия, осмысления и запоминания знаний

Формирование

- знаний о правилах и возможностях использования физическими лицами банковских услуг и продуктов;

- умения находить и анализировать информацию об условиях банковского обслуживания для принятия рационального решения при выборе банка и круга предоставляемых им услуг;

- умения делать выбор банковского продукта в зависимости от конкретных условий;

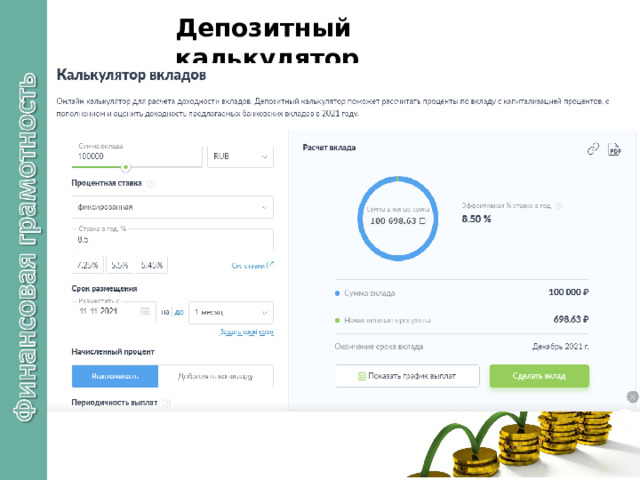

- умения производить расчёты с использованием формул простых и сложных процентов, пользоваться депозитным калькулятором

Содержание

Сбережения

Основные условия банковских вкладов

Расчёт процентов по вкладу

Формы накопления сбережений

Финансовые активы и требования к ним

Депозитный калькулятор

Вклад (депозит)

Страхование вкладов

Список литературы

Базовые понятия

Выбор банка

Список Интернет-ресурсов

Типы банковских депозитов

Сбережения

Люди делают сбережения, когда они хотят:

- Иметь запас денег на случай временной потери источника дохода или возникновения экстренных непредвиденных расходов;

- Накопить деньги для будущей крупной покупки;

- Сформировать источник для получения будущих доходов

Сбережения – часть имеющихся в распоряжении человека денег, которые он не тратит, а накапливает для удовлетворения своих потребностей в будущем

Сбережения

- Величину минимального объёма сбережений (подушки безопасности) каждый определяет самостоятельно.

- Чтобы чувствовать себя в относительной безопасности, сумма сбережений должна быть не менее совокупного дохода семьи за 3 месяца

Формы накопления сбережений

Наличные деньги

Золото

Банковские вклады (депозиты)

Программы личного страхования

Ценные бумаги и документы

Иностранная валюта

7

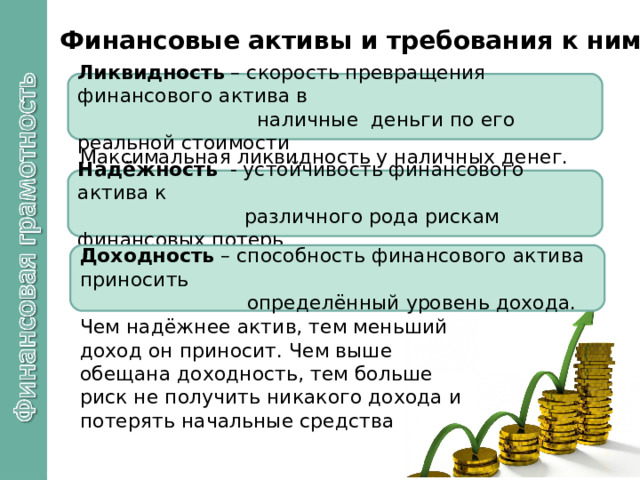

Финансовые активы и требования к ним

Финансовые активы – средства собственника (человека, предприятия или государства), хранящиеся в различной форме и пущенные в оборот на финансовом рынке с целью получения дохода

Требования к финансовым актив ам

ликвидность

надёжность

доходность

Финансовые активы и требования к ним

Ликвидность – скорость превращения финансового актива в

наличные деньги по его реальной стоимости

Максимальная ликвидность у наличных денег.

Надёжность - устойчивость финансового актива к

различного рода рискам финансовых потерь

Доходность – способность финансового актива приносить

определённый уровень дохода.

Чем надёжнее актив, тем меньший доход он приносит. Чем выше обещана доходность, тем больше риск не получить никакого дохода и потерять начальные средства

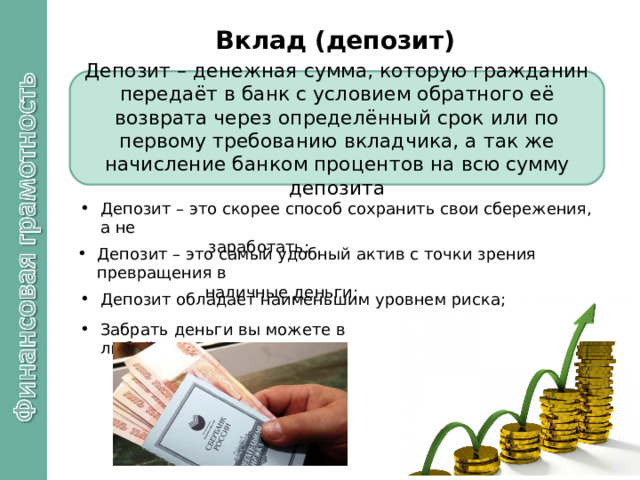

Вклад (депозит)

Депозит – денежная сумма, которую гражданин передаёт в банк с условием обратного её возврата через определённый срок или по первому требованию вкладчика, а так же начисление банком процентов на всю сумму депозита

- Депозит – это скорее способ сохранить свои сбережения, а не

заработать;

- Депозит – это самый удобный актив с точки зрения превращения в

наличные деньги;

- Депозит обладает наименьшим уровнем риска;

- Забрать деньги вы можете в любой момент

Вклад (депозит)

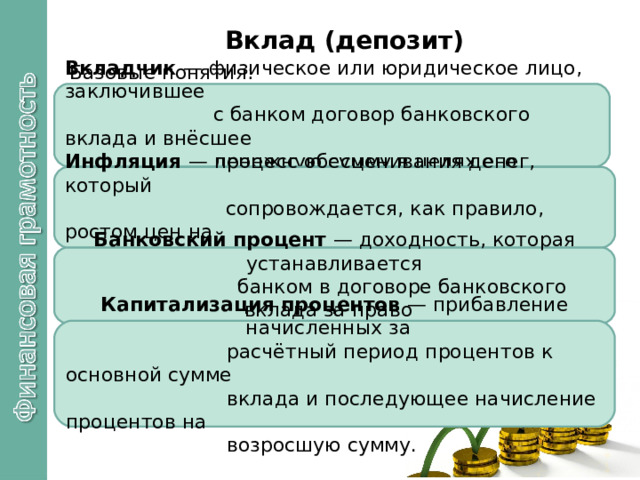

Базовые понятия:

Вкладчик — физическое или юридическое лицо, заключившее

с банком договор банковского вклада и внёсшее

денежную сумму в целях его исполнения

Инфляция — процесс обесценивания денег, который

сопровождается, как правило, ростом цен на

товары и услуги

Банковский процент — доходность, которая устанавливается банком в договоре банковского вклада за право

пользования средствами своего клиента

Капитализация процентов — прибавление начисленных за

расчётный период процентов к основной сумме

вклада и последующее начисление процентов на

возросшую сумму.

Вклад (депозит)

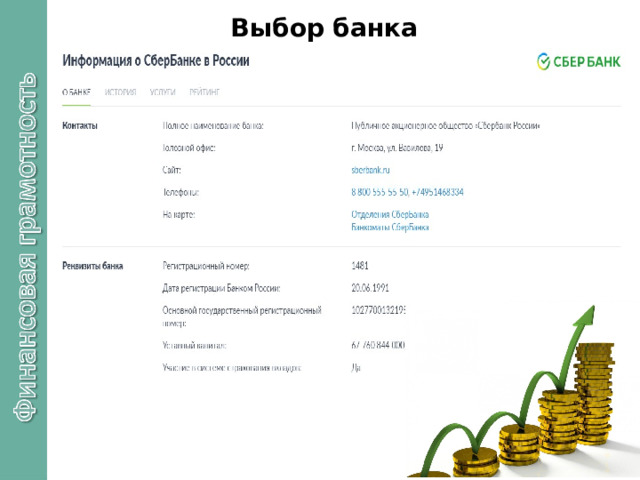

Выбор банка

Выбор банка

Вклад (депозит)

Типы банковских депозитов

Специальные

До востребования

Срочные

- Деньги можно забрать в любой момент

- Низкий процент

- Деньги хранятся заранее обусловленный срок

- При досрочном закрытии вклада возможна потеря процентов или штраф

Имеются особые условия

Вклад (депозит)

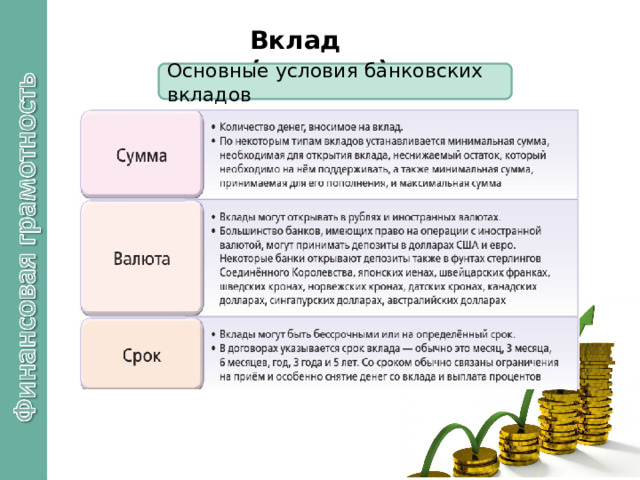

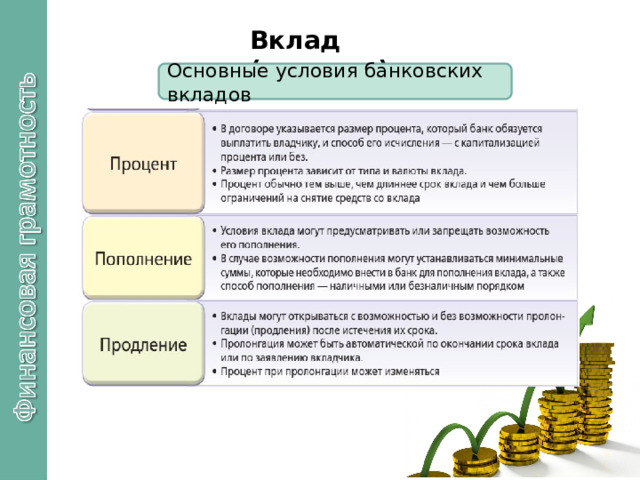

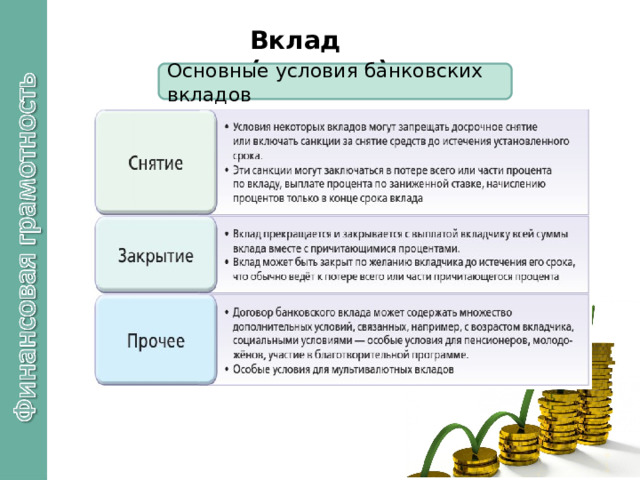

Основные условия банковских вкладов

Вклад (депозит)

Основные условия банковских вкладов

Вклад (депозит)

Основные условия банковских вкладов

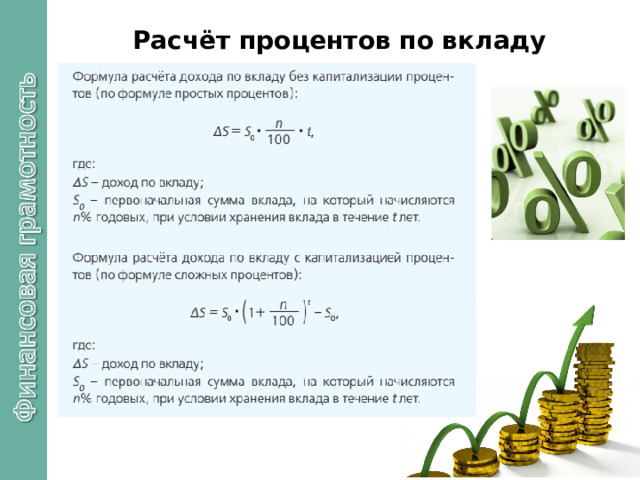

Расчёт процентов по вкладу

Депозитный калькулятор

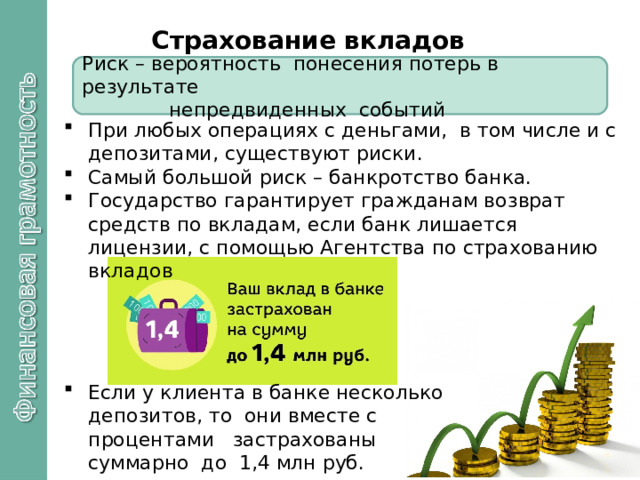

Страхование вкладов

Риск – вероятность понесения потерь в результате

непредвиденных событий

- При любых операциях с деньгами, в том числе и с депозитами, существуют риски.

- Самый большой риск – банкротство банка.

- Государство гарантирует гражданам возврат средств по вкладам, если банк лишается лицензии, с помощью Агентства по страхованию вкладов

- Если у клиента в банке несколько депозитов, то они вместе с процентами застрахованы суммарно до 1,4 млн руб.

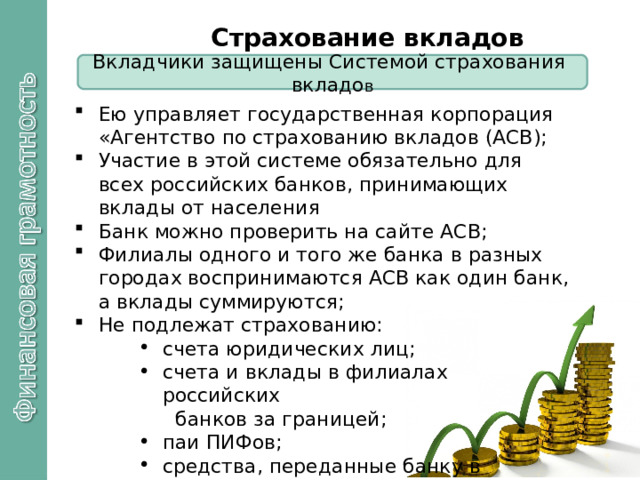

Страхование вкладов

Вкладчики защищены Системой страхования вкладо в

- Ею управляет государственная корпорация «Агентство по страхованию вкладов (АСВ);

- Участие в этой системе обязательно для всех российских банков, принимающих вклады от населения

- Банк можно проверить на сайте АСВ;

- Филиалы одного и того же банка в разных городах воспринимаются АСВ как один банк, а вклады суммируются;

- Не подлежат страхованию:

- счета юридических лиц; счета и вклады в филиалах российских

- счета юридических лиц; счета и вклады в филиалах российских

- счета юридических лиц;

- счета и вклады в филиалах российских

банков за границей;

- банков за границей;

- банков за границей;

- паи ПИФов; средства, переданные банку в

- паи ПИФов; средства, переданные банку в

- паи ПИФов;

- средства, переданные банку в

доверительное управление

- доверительное управление

- доверительное управление

Список литературы

- Брехова Ю.В., Алмосов А.П., Завьялов Д.Ю. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. — М.: ВАКО, 2018. — 232 с. — (Учимся разумному финансовому поведению)

- Брехова Ю.В., Алмосов А.П., Завьялов Д.Ю. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. — М.: ВАКО, 2018. — 104 с. — (Учимся разумному финансовому поведению)

- Брехова Ю.В., Алмосов А.П., Завьялов Д.Ю. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. — М.: ВАКО, 2018. — 344 с. — (Учимся разумному финансовому поведению).

- Брехова Ю.В., Алмосов А.П., Завьялов Д.Ю. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват. орг. — М.: ВАКО, 2018. — 48 с. — (Учимся разумному финансовому поведению).

- Брехова Ю.В., Алмосов А.П., Завьялов Д.Ю. Финансовая грамотность: рабочая тетрадь. 10—11 классы общеобразоват. орг. — М.: ВАКО, 2018. — 96 с. — (Учимся разумному финансовому поведению).

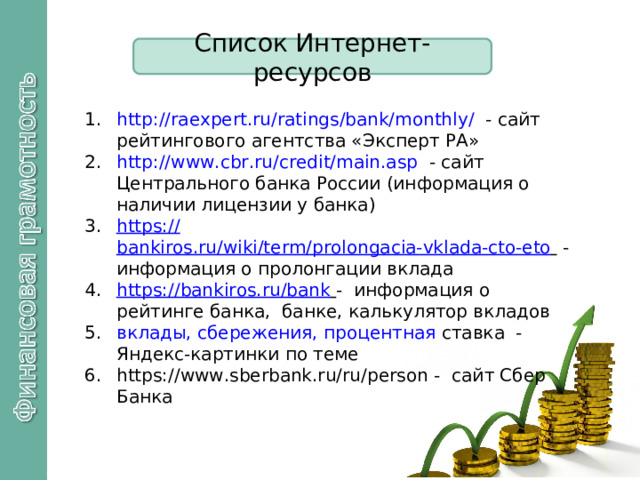

Список Интернет-ресурсов

- http://raexpert.ru/ratings/bank/monthly / - сайт рейтингового агентства «Эксперт РА»

- http:// www.cbr.ru/credit/main.asp - сайт Центрального банка России (информация о наличии лицензии у банка)

- https:// bankiros.ru/wiki/term/prolongacia-vklada-cto-eto - информация о пролонгации вклада

- https:// bankiros.ru/bank - информация о рейтинге банка, банке, калькулятор вкладов

- вклады, сбережения, процентная ставка - Яндекс-картинки по теме

- https://www.sberbank.ru/ru/person - сайт Сбер Банка

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ