Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

«Финансовая отчетность в условиях гиперинфляции»

Категория:

Экономика

12.08.2020 16:38

Просмотр содержимого документа

««Финансовая отчетность в условиях гиперинфляции»»

МСФО 29 «Финансовая отчетность в условиях гиперинфляции»

Шаадатова Мээрим

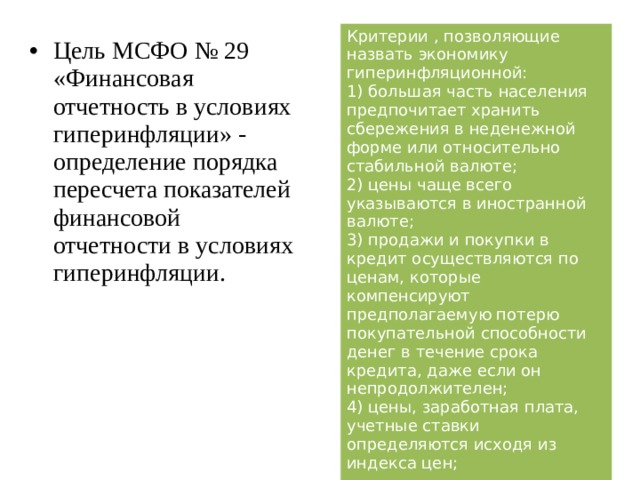

Критерии , позволяющие назвать экономику гиперинфляционной:

1) большая часть населения предпочитает хранить сбережения в неденежной форме или относительно стабильной валюте;

2) цены чаще всего указываются в иностранной валюте;

3) продажи и покупки в кредит осуществляются по ценам, которые компенсируют предполагаемую потерю покупательной способности денег в течение срока кредита, даже если он непродолжителен;

4) цены, заработная плата, учетные ставки определяются исходя из индекса цен;

- Цель МСФО № 29 «Финансовая отчетность в условиях гиперинфляции» - определение порядка пересчета показателей финансовой отчетности в условиях гиперинфляции.

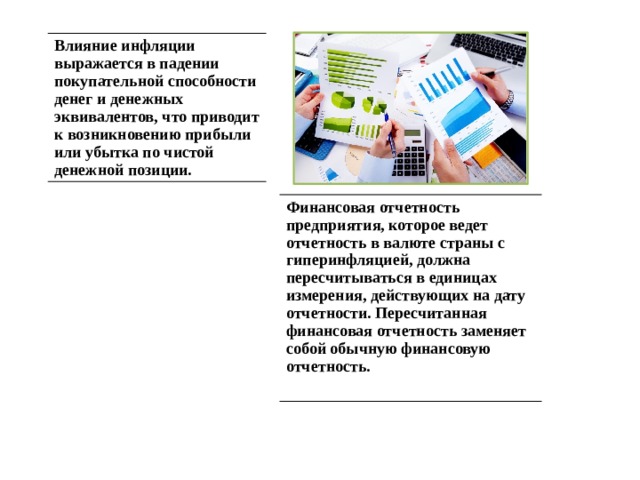

Влияние инфляции выражается в падении покупательной способности денег и денежных эквивалентов, что приводит к возникновению прибыли или убытка по чистой денежной позиции.

Финансовая отчетность предприятия, которое ведет отчетность в валюте страны с гиперинфляцией, должна пересчитываться в единицах измерения, действующих на дату отчетности. Пересчитанная финансовая отчетность заменяет собой обычную финансовую отчетность.

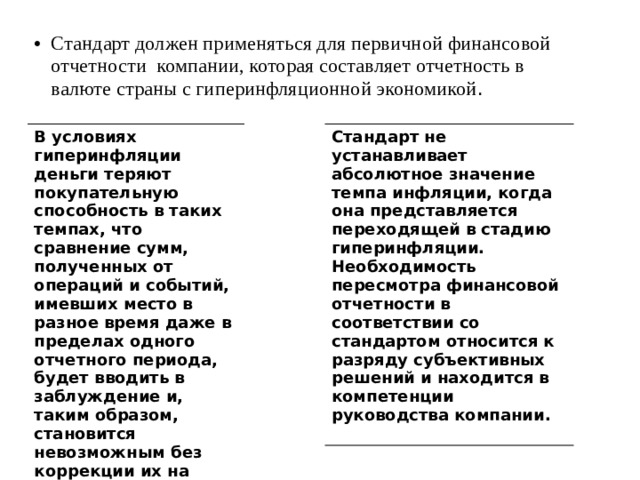

- Стандарт должен применяться для первичной финансовой отчетности компании, которая составляет отчетность в валюте страны с гиперинфляционной экономикой .

В условиях гиперинфляции деньги теряют покупательную способность в таких темпах, что сравнение сумм, полученных от операций и событий, имевших место в разное время даже в пределах одного отчетного периода, будет вводить в заблуждение и, таким образом, становится невозможным без коррекции их на уровень инфляции.

Стандарт не устанавливает абсолютное значение темпа инфляции, когда она представляется переходящей в стадию гиперинфляции. Необходимость пересмотра финансовой отчетности в соответствии со стандартом относится к разряду субъективных решений и находится в компетенции руководства компании.

Гиперинфляция определяется на основе характеристик экономических условий в стране, которые включают, но не ограничиваются следующими:

- население в целом предпочитает хранить свои сбережения в неденежной форме или в относительно стабильной иностранной валюте. Имеющиеся суммы в местной валюте немедленно инвестируются для сохранения покупательной способности;

- население в целом рассматривает денежные суммы не в местной валюте, а в относительно стабильной иностранной валюте. Цены могут указываться в этой иностранной валюте;

- совокупный рост инфляции за три года приближается или превосходит 100%.

ПРИМЕР: экономика, выходящая из состояния гиперинфляции Если кумулятивный индекс инфляции в гиперинфляционной экономике опустился ниже 100% за трехлетний период, следует ли рассматривать это как прекращение гиперинфляции?

Вероятно, экономика вышла из состояния гиперинфляции. Однако данный количественный параметр должен оцениваться в контексте общего направления экономического развития и существующих тенденций.

Хотя ответ на вопрос о том, можно ли в дальнейшем не считать экономику гиперинфляционной, в значительной степени является результатом профессионального суждения, все компании должны прекратить применение МСФО (IAS) 29 с одной и той же даты с целью обеспечения сопоставимости данных отчетности разных компаний.

- В большинстве стран первичная финансовая отчетность составляется на основе фактической стоимости без учета изменений в общем уровне цен или увеличений в определенных ценах имеющихся активов, за исключением тех основных средств и инвестиций, которые могут быть переоценены. Однако некоторые компании представляют первичную финансовую отчетность, основывающуюся на восстановительной стоимости.

Финансовая отчетность компании, отчитывающейся в валюте страны с гиперинфляционной экономикой, независимо от того, основана ли она на фактической или восстановительной стоимости, должна представляться в единицах измерения, действующих на отчетную дату.

Пересмотр отчетности в соответствии с МСФО 29 требует применения определенных процедур.

Порядок пересчета показателей форм отчетности в условиях гиперинфляции .

Для обеспечения сопоставимости показателей финансовой отчетности, составляемой в условиях гиперинфляции, МСФО 29 регламентирует пересчет стоимостных показателей отчетности за предыдущие периоды в денежных единицах, действующих на отчетную дату. Для пересчета показателей финансовой отчетности должен использоваться индекс цен, который наилучшим образом отражает изменения общей покупательной способности отчетной валюты. В большинстве стран для этой цели принято использовать индекс потребительских цен, который публикуется ежемесячно, а в условиях гиперинфляции – еженедельно.

Правила пересчета показателей финансовой отчетности в условиях гиперинфляции, регламентируемые МСФО 29, различаются для: денежных и неденежных статей

Денежными статьями являются деньги или активы и обязательства, предназначенные к получению или выплате деньгами. К денежным активам относятся денежные средства в кассе и на счетах в банке, дебиторская задолженность, соответствующая определению денежных статей, рыночные долговые бумаги и т. п. Денежные обязательства включают заемные средства, налоги к выплате, векселя к оплате, прочую кредиторскую задолженность, соответствующую определению денежных статей.

К неденежным статьям относятся основные средства, нематериальные активы, материально-производственные запасы, долевые ценные бумаги, акционерный капитал, резервы, отложенные налоговые обязательства и требования и т. п.

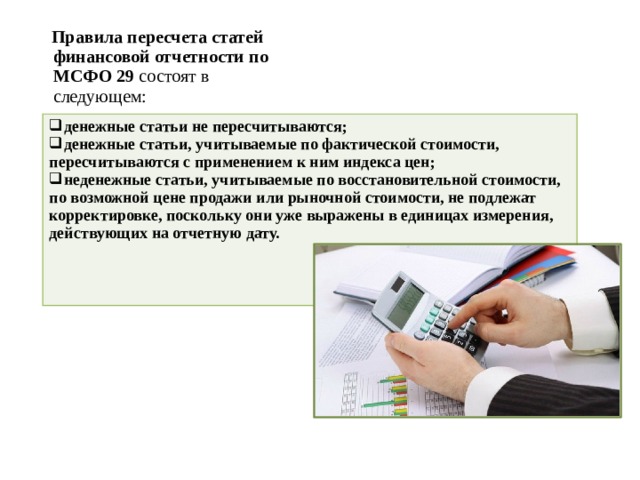

Правила пересчета статей финансовой отчетности по МСФО 29 состоят в следующем:

- денежные статьи не пересчитываются;

- денежные статьи, учитываемые по фактической стоимости, пересчитываются с применением к ним индекса цен;

- неденежные статьи, учитываемые по восстановительной стоимости, по возможной цене продажи или рыночной стоимости, не подлежат корректировке, поскольку они уже выражены в единицах измерения, действующих на отчетную дату.

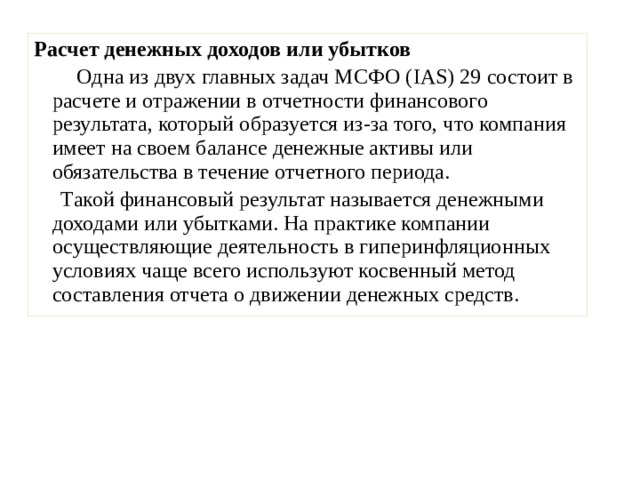

Расчет денежных доходов или убытков

Одна из двух главных задач МСФО (IAS) 29 состоит в расчете и отражении в отчетности финансового результата, который образуется из-за того, что компания имеет на своем балансе денежные активы или обязательства в течение отчетного периода.

Такой финансовый результат называется денежными доходами или убытками. На практике компании осуществляющие деятельность в гиперинфляционных условиях чаще всего используют косвенный метод составления отчета о движении денежных средств.

Таким образом, составление отчетности по МСФО дает возможность более реально видеть финансовое состояние предприятия и проявлять значительно большую самостоятельность в принятии решений.

Фискальные интересы государства не могут быть затронуты в том случае, если отчетность будет вестись согласно МСФО29. Ориентированность отчетности по МСФО на инвесторов призвана обеспечить защиту их интересов путем предоставления наиболее достоверных данных о состоянии финансовой деятельности и об имущественном положении организации.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ