Современный фармацевтический рынок Ростовской области

*Фармацевтический рынок (по функциональному признаку) - это часть рынка потребительских товаров и услуг, анализ которого осуществляется с использованием системного, маркетингового и институционального подходов.

Фармацевтический рынок - это совокупность экономических отношений, возникающих между его субъектами по поводу купли-продажи и назначения-потребления лекарственных средств и других товаров аптечного ассортимента. *

*Структура фармацевтического рынка - система взаимосвязанных и взаимодействующих субъектов и объектов с выработки, распределения и потребления лекарственных средств, а также факторов, оказывающих на них влияние. *

*Субъекты фармацевтического рынка - участники рынка, оказывающие активное воздействие на его объекты:

♦ **Управления и регулирования - представлена органами надзора за фармацевтической деятельностью, контроля качества, эффективности и безопасности лекарственных средств на международном, государственном и региональных уровнях.

♦ **Производства и распределения - представлена отечественными производителями фармацевтической продукции, зарубежными компаниями, оптовыми и розничными организациями.

♦ **Фармацевтической информации - представлена специализированными информационно-аналитическими изданиями, агентствами, консалтинговыми компаниями и тому подобное.

♦ **Подготовки кадров - представлена подготовкой специалистов по направлению "Фармация" (провизоры, фармацевты), специалистов по производству лекарственных средств, менеджеров и маркетологов, ориентированных на фармацевтическую отрасль.

**Профессиональные общественные организации.

**Потребление - представлена различными типами покупателей фармацевтической продукции.

*Объекты фармацевтического рынка:

**фармацевтические товары и услуги;

**парафарамацевтические товары;

**фармацевтическая информация;

**вкусы и предпочтения потребителей;

*платежеспособная потребность;

**качество продукции;

**технологии и так далее.

*Субъекты и объекты фармацевтического рынка активно влияют друг на друга и имеют количественные и качественные характеристики. Субъект характеризуют такие параметры, как количество, организационно-правовая форма и форма собственности, степень концентрации, положения на рынке и тому подобное.

Посредническую сеть фармацевтического рынка представлено независимыми посредниками (оптовые организации) и розничной аптечной сетью. Кроме того, на фармацевтическом рынке функционируют дистрибьюторы. Сектор оптовой торговли лекарственными средствами пережил бурный рост и вошел в стадию зрелости, что характеризуется изъятием с рынка мелких оптовых торговцев, укрепление позиций национальных и региональных лидеров.

*По данным «Фармэксперта», *объем розничного аптечного рынка Ростова сегодня составляет 118 млн долл., *ежегодный прирост - 14%. Сегментация местного рынка практически завершена. По мнению экспертов, его делят между собой крупные федеральные и местные коммерческие аптечные сети, а также имеющиеся в городе государственные аптечные сети. *По оценкам «игроков» аптечного рынка Ростова, в городе работает более 250 коммерческих и государственных аптек и 190 аптечных пунктов и киосков. *Рост ростовского аптечного рынка составил 15%.

*Лидером аптечного рынка Ростова-на-Дону по числу торговых точек является * * «Аптека 36.6 Юг» (31 аптека), далее идут, сеть государственных аптек **БИОТЭК-Дон (20 аптек), * * «Ригла» (14 аптек), и еще три местные аптечные сети * * «Фармспейс» (13 аптек), ** * «Фармацевт+» (16 аптек) и * * «Донская аптека» (16 аптек).

По числу аптечных торговых точек в Ростовской области преимущество государственных аптечных сетей ГУП РО «ЦРА № 316» (65 аптек), ГУП РО «Аптека № 357» (44 аптеки) и «Аптека 36.6 Юг» (43 аптеки).

*Основная тенденция аптечного рынка сегодня - концентрация аптечных сетей. На их долю, по некоторым оценкам, в начале 2009 г. приходилось более 45 % объема продаж розницы, остальные 55% - государственный сектор и мелкорозничные точки. Еще в 2008 г. это соотношение выглядело как 40 к 60%. На ростовском рынке конкуренция возрастает. Борьбу за место своих товаров в «аптечке» ростовчан федеральные игроки ведут с помощью достаточно агрессивных методов. Основными механизмами концентрации рынка стали слияния и поглощения: заходя в регионы, крупные игроки предпочитают скупать местные сети.

Всего в Ростовской области, включая Ростов, насчитывается 62 аптечных сети численностью 680 аптечных учреждений.

Преимуществом приобретения местных сетей является то, что при таком варианте развития бизнеса управленческие расходы практически не растут. Хотя приобретения требуют значительных инвестиций, но это существенно увеличивает объемы продаж и создает условия быстрой окупаемости вложений. Получая готовый бизнес, фирма не тратит времени на привлечение покупателей, однако возникают дополнительные издержки (временные, финансовые и пр.) на приведение приобретенной местной аптеки к единому стилю и стандартам головной фирмы.

По мнению экспертов аналитической компании «Фармэксперт», насыщение ростовского аптечного рынка наступит не ранее, чем через 2-3 года, а до этого времени он будет динамично расти, причем в основном, за счет федеральных сетей. Стратегии развития федеральных игроков на региональном рынке будут практически идентичны, уверены эксперты: это активная скупка местных игроков, открытие собственных торговых точек, а также дальнейшее расширение ассортимента за счет товаров «для красоты и здоровья».

По прогнозам аналитиков DSM Group, в ближайшие несколько лет до 50% местного рынка окажется под контролем 5-6 крупных сетевых компаний. Скорее всего, жертвами укрупнений станут единичные аптеки, которые в условиях ужесточающейся конкуренции не смогут найти достаточных ресурсов, чтобы остаться на плаву. Местные сильные сетевые игроки под давлением федеральных сетей, утратив возможность дальнейшего роста в донской столице, пойдут в города области с численностью 100-300 тыс. человек. По мнению экспертов, они тоже могут активно поглощать игроков местных фармацевтических рынков. На этом поле конкуренция со стороны «федералов» не грозит ростовским сетям еще очень долгое время, так как открытие точек продаж в относительно небольших городах федеральные сети пока считают низкорентабельным. *

*Первым федеральным игроком на ростовском рынке стала фирма «Ригла». В 2002 г. она приобрела местную сеть «Будь здоров», созданную местным предпринимателем. В планах фирмы - дальнейший активный рост: сеть собирается прирастать новыми точками, в том числе приобретая аптеки местных конкурентов.

*Другой крупный федеральный игрок - «Аптека 36.6 Юг» (31 аптека) - начал региональную экспансию, скупив в начале 2006 г. большинство аптек ростовской «Трифармы» (21 аптеку средней площадью 70 кв. м.). По данным фирмы «Аптека 36.6 Юг», в 2009 г. доля продаж этой сети на юге России по отношению к общему объему продаж к 2008 г. выросла с 7,4 до *8,6%, что делает ЮФО и, в частности, Ростов одним из основных регионов присутствия компании. Ассортимент аптек составит примерно* от 5 до 8 тыс. наименований.

*Питерская сеть «Фармакор». В настоящее время уже открылись три аптеки, и в ближайшее время компания планирует открыть еще одну аптеку. «Фармакор» намерена развиваться в Ростове в традиционном формате магазина с прилавком (закрытый формат), тогда как другие федеральные игроки предпочитают развивать нишу аптечных супермаркетов. «Фармакор» позиционирует себя как традиционная аптека, когда акцент делается именно на продажу лекарственных препаратов с небольшой наценкой. Другие игроки рынка фармацевтики работают в более размытом формате супермаркетов, где можно купить не только аптечные средства, но и косметику, а иногда даже декоративные украшения для дома. *Ассортимент одной аптеки «Фармакор» составляет в среднем 5000 наименований.

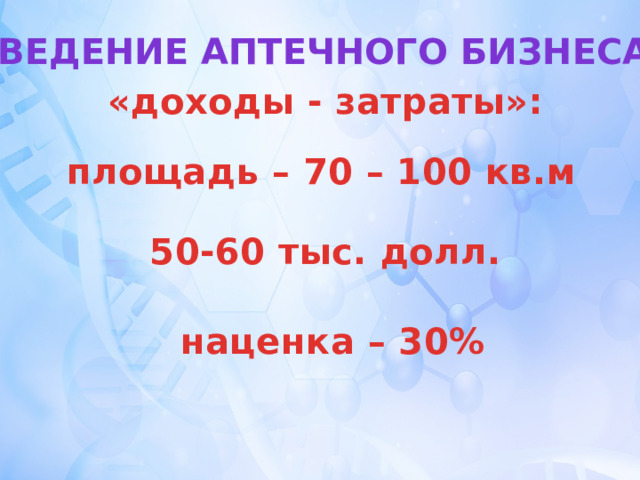

*Выбор формата ведения аптечного бизнеса во многом определяется соотношением * «затраты - доходы». Поэтому далее рассмотрим издержки участников аптечного рынка. Издержки на аренду аптек, имеющих формат магазина с прилавком меньше, чем у аптечного супермаркета: классической аптеке достаточно *арендовать 70-100 кв. м, а фарммаркету необходимо примерно в 1,5-2 раза больше. Поэтому традиционным аптечным предприятиям проще развиваться, особенно в центре города, где арендные ставки высоки. Сегодня *открытие одной аптеки закрытого формата оценивается в 50-60 тыс. долл. без учета аренды, аптечного супермаркета - в 100 тыс. долл. *При этом в классических аптеках наценка обычно составляет примерно 30%, в открытых - 50-70%. Несмотря на то что затраты на формат аптечного супермаркета выше, в реальной жизни они вполне компенсируются большой доходностью реализации широкого ассортимента.

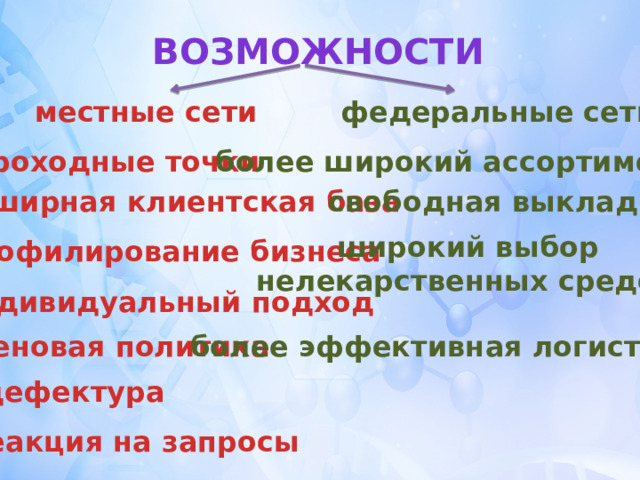

*Если федеральные сети хотят укрепиться на рынке, развивая собственную сеть, они должны конкурировать с торговыми точками местных игроков. Наиболее крупными местными игроками участники рынка называют *БИОТЭК-Дон, * «Фармспейс», * «Фармацевт Плюс», и * «Донская аптека». Несмотря на, казалось бы, изначально неравные *возможности, **местные сети составляют серьезную **конкуренцию федералам.

По сравнению с федеральными местные сети обладают рядом конкурентных преимуществ:

*они успели занять самые «проходные» точки в городе и обзавестись *обширной клиентской базой. Для аптечного бизнеса главное - удобство местоположения точек и востребованный ассортимент. За время работы ростовские городские аптеки изучили спрос и в соответствии с ним разработали ассортимент;

крупные игроки в основном делают ставку на масштаб фарммаркетов, а формат «аптека у дома» практически не развит. Так что местные аптеки могут завоевать своего клиента *профилированием бизнеса («аптеки для мам», «кардиоаптеки») и* индивидуальным подходом;

у местных аптечных сетей лучше сформирована *ценовая политика и * «дефектура» розничных точек (перечень необходимых препаратов, которые в конце рабочего дня отправляют в центральную аптеку);

*отдельным мелким спальным аптекам проще реагировать на оперативные запросы клиентов, общаться с каждым покупателем индивидуально, используя принципы эмоционального маркетинга.

Местные участники рынка по-разному относятся к сложившейся ситуации. По мнению одних, приход крупных сетей пока почти не затрагивает так называемые «спальные аптеки», расположенные вдали от центра. Такая ситуация будет сохраняться еще, по крайней мере, год- два. За это время сформируется тактика и стратегия совместного существования на рынке. Появление федеральных сетей также будет стимулировать качество работы местных операторов рынка. Например, они будут вынуждены улучшить обслуживание, расширять ассортиментный ряд, придерживаться умеренной ценовой политики. Появление в городе крупных сетей пока отражается на аптеках, находящихся в «проходимых» местах.

Федеральные аптечные сети стараются различными способами выделиться среди местных игроков розничного рынка. Переход в формат супермаркета, который практикует в регионах сеть «Первая Помощь», по мнению экспертов, - один из таких способов. У федеральных аптечных сетей также есть ряд конкурентных преимуществ, к которым можно отнести:

*более широкий ассортимент по сравнению с обычной аптекой, на площадях аптечного супермаркета можно представить тысячи наименований лекарственных препаратов и парафармацевтики. *Свободная выкладка товара позволит покупателю самостоятельно ознакомиться с аннотацией к лекарственному средству;

*широкий выбор нелекарственных товаров. Сам факт того, что аптечные сети расширяют ассортимент продуктами парафармацевтики, является закономерным в условиях современного конкурентного рынка. Биологически активные добавки (БАДы) и изделия медицинского назначения (ИМН), специальная одежда (для беременных, кормящих матерей, спортсменов и т.п.) и косметические средства заняли прочные позиции на прилавках аптек рядом с лекарствами;

*более эффективная логистика. Федералы имеют возможность активно сотрудничать как с местными дистрибьюторами, так и с поставщиками из Москвы и Санкт-Петербурга. Аптечные сети обладают отлаженной и профессиональной службой маркетинга, что, безусловно, будет положительно сказываться на сбыте аптечного товара. В самом аптечном маркетинге сложилась нестандартная ситуация: фармацевты перешли от рекламы к прямым коммуникациям. Игроки рынка считают, что уже сейчас реклама (особенно телевизионная) не окупает себя. В условиях жесткой конкуренции она утратила свое влияние, поэтому фарммаркетологи делают ставку на работу с врачами и информирование медперсонала ближайших поликлиник о наличии в продаже востребованных лекарственных средств. Врачи выписывают рецепты и могут назвать ближайшую аптеку, где лекарство гарантированно имеется.

Количество аптечных учреждений рядом с домом (небольших, но с востребованным ассортиментом, включая БАДы и косметику) и фарммаркетов с большой площадью торговых залов и свободным доступом к выкладке будет расти в равных пропорциях. Вероятной тенденцией также может быть прямая реализация фармацевтических продуктов, к примеру, непосредственно в торговых гипермаркетах и супермаркетах (естественно при условии обязательного наличия в отделе, где будут реализовываться данные товары, продавца- консультанта с фармацевтическим образованием).

При исследовании фармацевтического рынка важно учитывать наличие такого его сегмента, как теневой фармацевтический рынок. Оборот теневого сектора фармацевтического рынка г. Ростова-на-Дону примерно составляет 10-15 млн долл.

Сейчас распространены *рейтинги. Не избежали этого и аптеки.

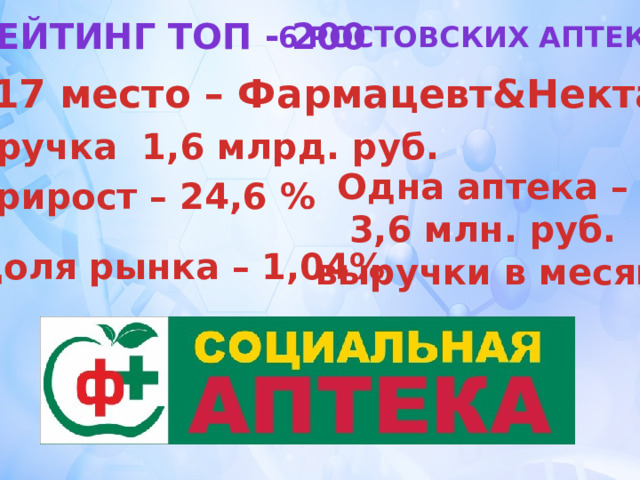

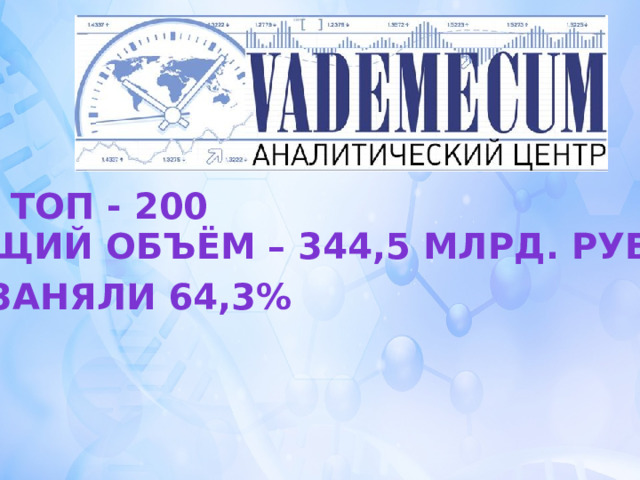

*Шесть донских аптечных сетей попали в рейтинг топ-200 крупнейших сетей России по объемам выручки. Соответствующее исследование провел аналитический центр делового журнала Vademecum.

**Ростовская сеть «Фармацевт&Нектар» заняла в рейтинге 17 место с самым высоким показателем выручки среди донских аптечных сетей — *1,6 млрд руб. Прирост *сети по сравнению с прошлым годом составил 24,6%, *занимаемая доля рынка — 1,04%. При этом эксперты *подсчитали, что на одну из 297 аптек данной сети в среднем приходится около 3,6 млн руб. выручки в месяц.

*** «Дешевая аптека» (40 место) *с выручкой 1,8 млрд руб, *прирост в 15%.

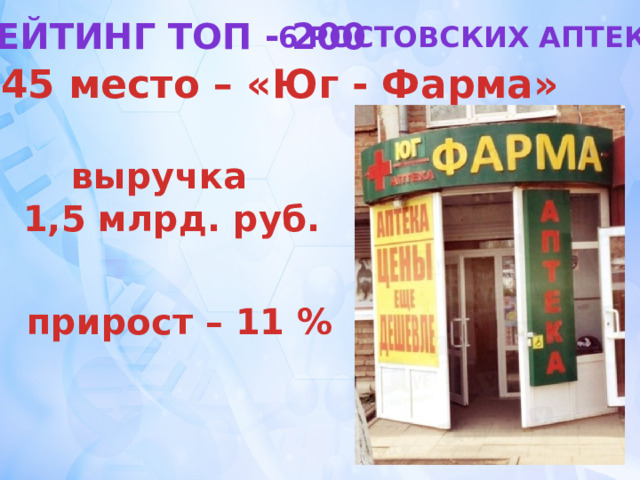

** * «Юг-Фарма» (45 место) —*1,5 млрд руб. выручки, прирост 11% .

В топ-200 аптечных сетей России также попали * * «Донская аптека+" (88 место), * * «Дежурная аптека» (175) и * * «Ростовоблфармация» (183).

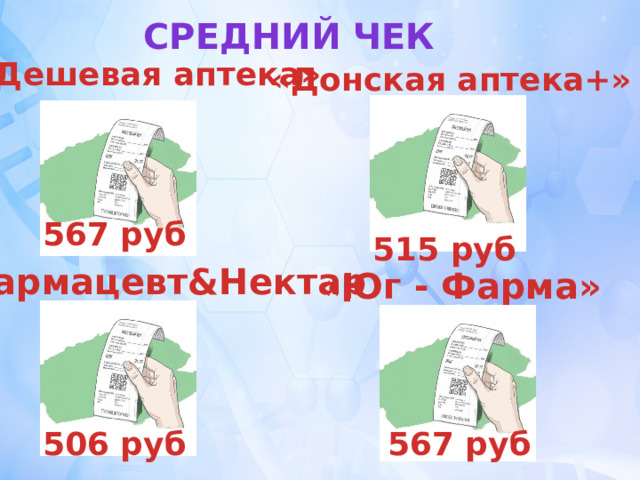

*****Четыре из шести крупнейших донских аптечных сетей оказались в топ-40 аптек с наивысшим средним чеком. Согласно исследованию, самый высокий средний чек в сети * «Дешевая аптека» — *567 руб., далее идет * «Донская аптека+" *515 руб., * «Фармацевт&Нектар - *506 руб. и * «Юг Фарма» - *487 руб.

*Кроме того, *Ростовская область вошла в *топ-10 регионов-лидеров с наибольшей концентрацией сетевого фармритейла. Как выяснили специалисты, в области представлено порядка *16 крупнейших аптечных сетей.

*По данным аналитического центра Vademecum, участники исследования *топ-200 аптечных сетей, заработали в 2019 году в общем объеме заработав *344,5 млрд руб. и заняли *64,3% розничного фармрынка.

*спасибо за внимание