Россия, Северодвинск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.05.2024 21:55

Шутова (Фатеева) Ксения Сергеевна

Учитель математики

33 года

Местоположение

Специализация

Экономические задачи памятка № 1, ЕГЭ

Категория:

Математика

22.03.2021 22:55

Просмотр содержимого документа

«Экономические задачи памятка № 1, ЕГЭ»

ЗАДАЧИ С ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ

Начиная с 2015 года, в заданиях ЕГЭ по математике профильного уровня появилась новая экономическая задача №17. В данных задачах предлагается ознакомиться с разными схемами выплаты кредита банку со стороны заемщика.

Кредит – это ссуда, предоставленная банком заемщику под определенные проценты за пользование деньгами.

В результате банку необходимо вернуть сумму, состоящую из основного долга (сумма, непосредственно заимствованная у банка) и проценты.

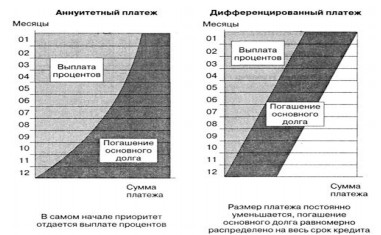

Существует два вида платежей по кредиту: дифференцированный и аннуитетный.

Рассмотрим их различия в виде графиков

Платеж = часть основного долга + процент от основного долга

ДИФФЕРЕНЦИРОВАННЫЙ ПЛАТЕЖ

Дифференцированный платеж – это такая система выплат, при которой сама сумма долга уменьшается равномерно, то есть на одну и ту же величину каждый год (месяц). При этом платежи каждый год разные. Таким образом, если кредит взят на n лет, то это значит, что сумму кредита A разделили на n равных частей и что каждый год после платежа сумма долга уменьшается на  по сравнению с долгом на начало года.

по сравнению с долгом на начало года.

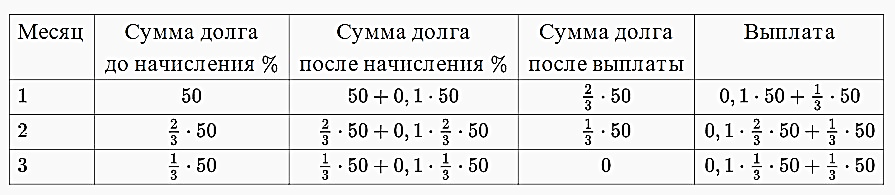

Пример 1: Александр взял в банке кредит на 50000 рублей на 3 месяца, причем выплачивать кредит он должен ежемесячными выплатами так, чтобы сумма долга каждый месяц уменьшалась на одну и ту же величину. Сколько рублей составит переплата Александра по кредиту, если процентная ставка в банке 10%?

Т.к. кредит взят на 3 месяца, то после первой выплаты долг должен составить  , после второй

, после второй  , а после третьей —

, а после третьей —  рублей. Составим таблицу, производя все вычисления в тыс. рублей:

рублей. Составим таблицу, производя все вычисления в тыс. рублей:

Составим таблицу, производя все вычисления в тыс. рублей:

Таким образом, всего Александр заплатил банку (0,1⋅50+ ⋅50)+(0,1⋅

⋅50)+(0,1⋅ ⋅50+ ⋅50)+(0,1⋅ ⋅50+ ⋅50) тыс.рублей. Перегруппируем слагаемые и вынесем за скобки общие множители: 0,1⋅50(1+ ⋅+ ⋅)+3⋅ ⋅50=0,1⋅50⋅2+50 Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита: (0,1⋅50⋅2+50)−50=10 тыс. рублей. Таким образом, его переплата составила 10000 рублей.

⋅50+ ⋅50)+(0,1⋅ ⋅50+ ⋅50) тыс.рублей. Перегруппируем слагаемые и вынесем за скобки общие множители: 0,1⋅50(1+ ⋅+ ⋅)+3⋅ ⋅50=0,1⋅50⋅2+50 Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита: (0,1⋅50⋅2+50)−50=10 тыс. рублей. Таким образом, его переплата составила 10000 рублей.

Внимательно, рассмотрев таблицу заметим:

1. Каждая выплата состоит из двух частей: первая часть — это сумма “набежавших” процентов на текущий долг (в первый год это 0,1⋅50, во второй — 0,1⋅( 50) и т.д.

Вторая часть всегда фиксирована — это та часть, на которую должен уменьшаться долг каждый год (в нашем примере это ⋅50). Действительно, когда клиент выплачивает “набежавшие” проценты, сумма его долга становится равна той, которая была до начисления процентов (например, в первый год становится равна A). А далее он еще вносит  часть от этого долга. И таким образом сумма долга уменьшается на часть, что и подразумевает дифференцированная система платежей.

часть от этого долга. И таким образом сумма долга уменьшается на часть, что и подразумевает дифференцированная система платежей.

2. Переплата по кредиту всегда равна сумме “набежавших” процентов на долг в первый год, во второй год, в третий год и т.д. В нашем примере переплата как раз равна 0,1⋅50+0,1⋅ ⋅50+0,1⋅ ⋅50.

АННУИТЕТНЫЙ ПЛАТЕЖ

Аннуитетный платеж – это такая система выплат, при которой кредит выплачивается раз в год (месяц) равными платежами. При этом каждый год (месяц) до внесения платежа банк начисляет на оставшуюся часть долга некоторый процент, то есть оставшаяся сумма долга увеличивается на это количество процентов.

Пусть, например, клиент взял 2,1 млн рублей в банке под 10% годовых и должен погасить кредит через 2 года. Для того, чтобы понять, сколько рублей должен составлять его ежегодный платеж x, можно составить таблицу:

Значит клиент взял в банке 2,1 млн рублей. План выплаты кредита такой: определенного числа каждого следующего года банк начисляет 10% на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем клиент переводит в банк платеж x рублей и сумма долга уменьшается.

Т.к. в конце второго года кредит должен быть выплачен полностью, то это значит, что долг банку на конец второго года равен нулю.

То есть  Отсюда находим ежегодный платеж

Отсюда находим ежегодный платеж  млн рублей.

млн рублей.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ