Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.05.2024 17:08

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Единый сельскохозяйственный налог

Категория:

Экономика

09.03.2024 19:57

Просмотр содержимого документа

«Единый сельскохозяйственный налог»

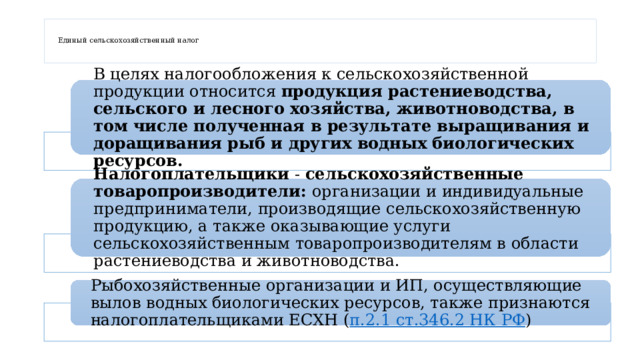

Единый сельскохозяйственный налог

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН ( п.2.1 ст.346.2 НК РФ )

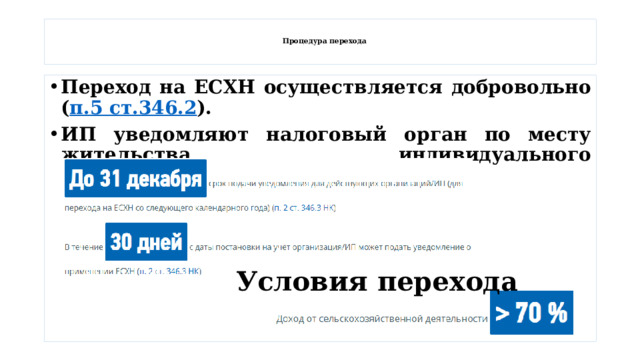

Процедура перехода

- Переход на ЕСХН осуществляется добровольно ( п.5 ст.346.2 ).

- ИП уведомляют налоговый орган по месту жительства индивидуального предпринимателя

Условия перехода

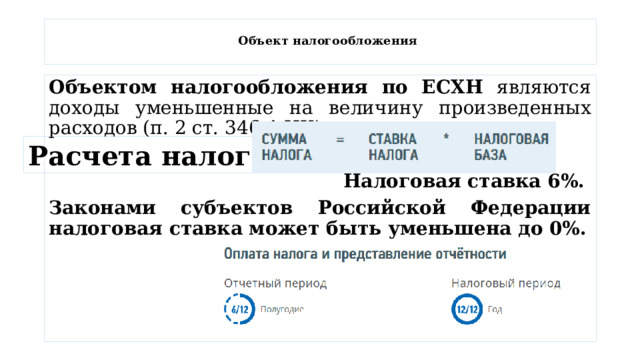

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК)

Налоговая ставка 6%.

Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Расчета налога

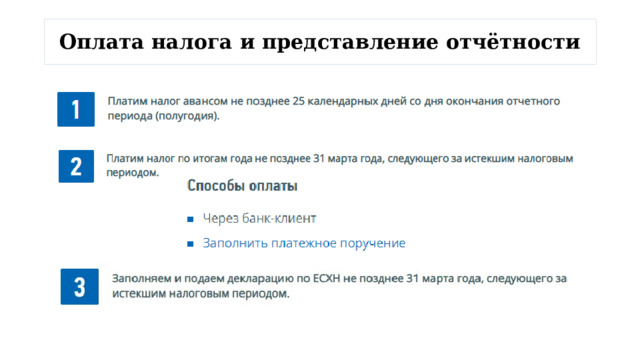

Оплата налога и представление отчётности

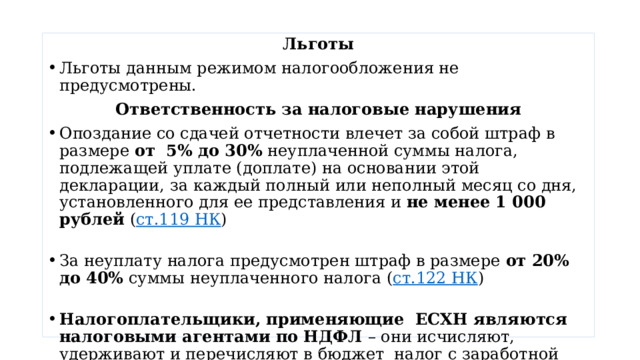

Льготы

- Льготы данным режимом налогообложения не предусмотрены.

Ответственность за налоговые нарушения

- Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления и не менее 1 000 рублей ( ст.119 НК )

- За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога ( ст.122 НК )

- Налогоплательщики, применяющие ЕСХН являются налоговыми агентами по НДФЛ – они исчисляют, удерживают и перечисляют в бюджет налог с заработной платы сотрудников.

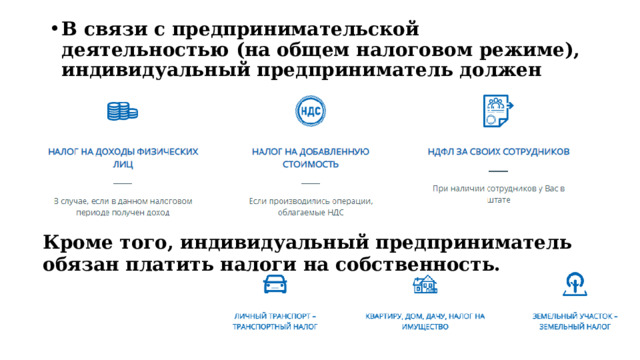

- В связи с предпринимательской деятельностью (на общем налоговом режиме), индивидуальный предприниматель должен платить:

Кроме того, индивидуальный предприниматель обязан платить налоги на собственность.

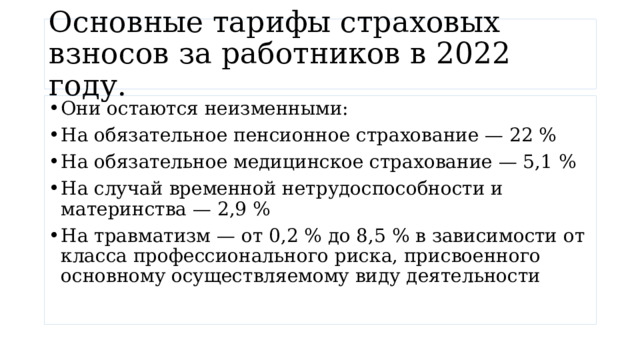

Основные тарифы страховых взносов за работников в 2022 году.

- Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %

- На обязательное медицинское страхование — 5,1 %

- На случай временной нетрудоспособности и материнства — 2,9 %

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности

© 2024, Тяпкина Наталья Владимировна 30 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ