Россия, С,Лебедевка

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.03.2024 17:06

Карташова Светлана Александровна

учитель истории и обществознания, классное руководство

54 года

Местоположение

Специализация

Доклад "Формы и методы обучения финансовой грамотности в 8 классе"

Категория:

Финансовая грамотность

23.12.2020 20:11

Просмотр содержимого документа

«Доклад "Формы и методы обучения финансовой грамотности в 8 классе"»

Дополнительная общеобразовательная общеразвивающая программа элективного курса по финансовой грамотности «Формы и методы обучения в 8 классе»

Муниципальное казённое общеобразовательное учреждение

«Лебедевская основная общеобразовательная школа»

Учитель истории и обществознания Карташова Светлана Александровна

Если хочешь быть богатым, нужно быть финансово грамотным. (Роберт Кийосаки)

УМК по финансовой грамотности В.И. Липсиц, И.О.Рязанова изд. М.ВИТА-ПРЕСС

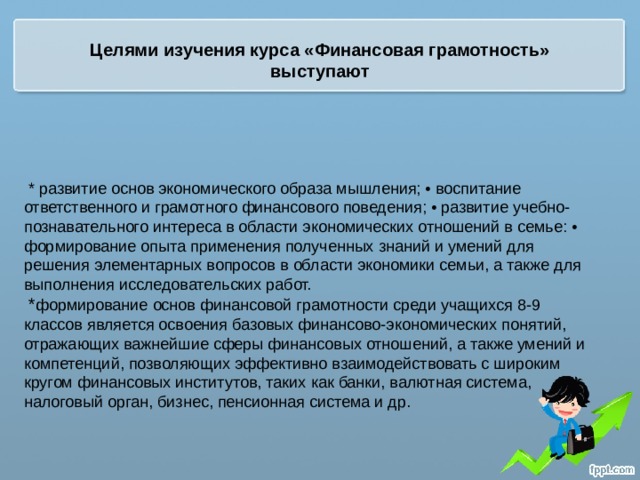

Целями изучения курса «Финансовая грамотность» выступают

* развитие основ экономического образа мышления; • воспитание ответственного и грамотного финансового поведения; • развитие учебно-познавательного интереса в области экономических отношений в семье: • формирование опыта применения полученных знаний и умений для решения элементарных вопросов в области экономики семьи, а также для выполнения исследовательских работ.

* формирование основ финансовой грамотности среди учащихся 8-9 классов является освоения базовых финансово-экономических понятий, отражающих важнейшие сферы финансовых отношений, а также умений и компетенций, позволяющих эффективно взаимодействовать с широким кругом финансовых институтов, таких как банки, валютная система, налоговый орган, бизнес, пенсионная система и др.

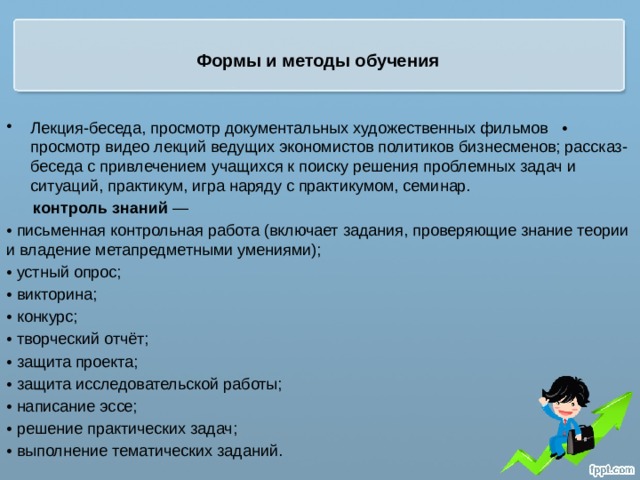

Формы и методы обучения

- Лекция-беседа, просмотр документальных художественных фильмов • просмотр видео лекций ведущих экономистов политиков бизнесменов; рассказ-беседа с привлечением учащихся к поиску решения проблемных задач и ситуаций, практикум, игра наряду с практикумом, семинар.

контроль знаний —

• письменная контрольная работа (включает задания, проверяющие знание теории и владение метапредметными умениями);

• устный опрос;

• викторина;

• конкурс;

• творческий отчёт;

• защита проекта;

• защита исследовательской работы;

• написание эссе;

• решение практических задач;

• выполнение тематических заданий.

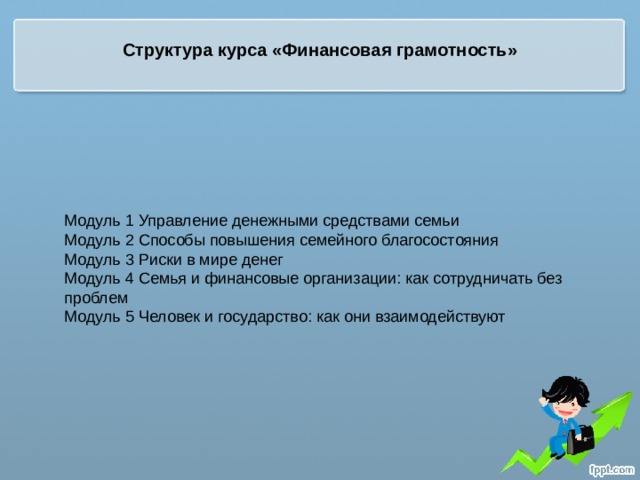

Структура курса «Финансовая грамотность»

Модуль 1 Управление денежными средствами семьи

Модуль 2 Способы повышения семейного благосостояния

Модуль 3 Риски в мире денег

Модуль 4 Семья и финансовые организации: как сотрудничать без проблем

Модуль 5 Человек и государство: как они взаимодействуют

Модуль 1 Управление денежными средствами семьи

Деловые игры

* Учебные мини-проекты «Считаем семейные доходы»

«Определяем семейный бюджет»

«Оптимизируем семейный бюджет»

« Контролируем семейные расходы»

Финансовая викторина

Вопросы для первой команды

1 . Кого можно назвать бедным человеком?

2. Что такое товарные деньги?

3. Что такое инфляция?

4. Что такое доходы семьи?

5. Какой вид доходов имеет наибольшую долю в структуре

доходов россиян?

6. Что такое «серая» зарплата?

7. Что нужно сделать с финансовой точки зрения в возрасте от 42 до 54 лет?

8. Что такое бюджет?

Вопросы для второй команды

1. Кого можно назвать человеком со средним уровнем

дохода?

2. Что такое символические деньги?

3. Что такое эмиссия денег?

4. Сколько процентов составляет умеренная инфляция?

5. Если номинальные доходы увеличиваются на 10% в год,

а инфляция составляет 15% в год, то что происходит

с реальными доходами?

6. Что такое человеческий капитал?

7. Что нужно сделать с финансовой точки зрения в возра-

сте от 18 до 30 лет?

8. Что такое дефицит бюджета ?

Темы для диспута

1. Как долго родители должны содержать своих детей?

а) пока они не станут самостоятельными в жизни;

б) до достижения ими совершеннолетия;

в) всю жизнь, если они могут это делать.

2. Кто в семье должен осуществлять контроль за семейным

бюджетом?

а) все члены семьи;

б) все, кто зарабатывает и приносит доход в семью;

в) все члены семьи, обладающие полной дееспособностью.

3. Что делать, если ваши расходы систематически превышают

ваши доходы?

а) стремиться сокращать свои расходы;

б) стремиться увеличить свои доходы.

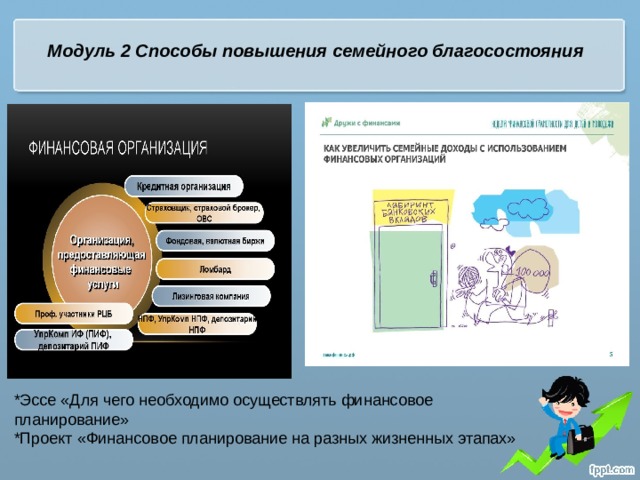

Модуль 2 Способы повышения семейного благосостояния

*Эссе «Для чего необходимо осуществлять финансовое

планирование»

*Проект «Финансовое планирование на разных жизненных этапах»

Модуль 3 Риски в мире денег

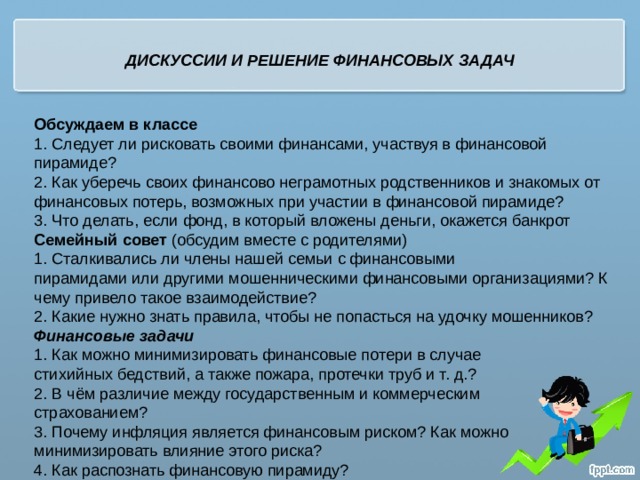

ДИСКУССИИ И РЕШЕНИЕ ФИНАНСОВЫХ ЗАДАЧ

Обсуждаем в классе

1. Следует ли рисковать своими финансами, участвуя в финансовой пирамиде?

2. Как уберечь своих финансово неграмотных родственников и знакомых от финансовых потерь, возможных при участии в финансовой пирамиде?

3. Что делать, если фонд, в который вложены деньги, окажется банкрот

Семейный совет (обсудим вместе с родителями)

1. Сталкивались ли члены нашей семьи с финансовыми

пирамидами или другими мошенническими финансовыми организациями? К чему привело такое взаимодействие?

2. Какие нужно знать правила, чтобы не попасться на удочку мошенников?

Финансовые задачи

1. Как можно минимизировать финансовые потери в случае

стихийных бедствий, а также пожара, протечки труб и т. д.?

2. В чём различие между государственным и коммерческим

страхованием?

3. Почему инфляция является финансовым риском? Как можно

минимизировать влияние этого риска?

4. Как распознать финансовую пирамиду?

Модуль 4 Семья и финансовые организации: как сотрудничать без проблем.

РЕШЕНИЕ ПРАКТИЧЕСКИХ ЗАДАЧ

1. Представим, что вы решили стать бизнесменом. Какими качествами

вы должны обладать, чтобы создать успешный бизнес?

Назовите не менее четырёх качеств, каждое из которых поясните. Объясните, что необходимо для формирования таких качеств.

2. Ваши родители накопили сумму в размере 100 тыс. руб. и решили положить её в банк под проценты. Однако они не могут выбрать банк, которому можно доверить свои средства. Что вы посоветуете родителям?

3. Представим, что вы окончили университет, устроились на работу. В банке, который обслуживает предприятие, вам выдали дебетовую карту, на которую бухгалтерия будет перечислять заработную плату, а также предложили оформить кредитную карту с кредитным лимитом в размере 30 тыс. руб. под 35% годовых. Согласитесь ли вы оформить кредитную карту? Свой выбор обоснуйте.

4. Дядя Вася, живущий в Париже, подарил вам на день рождения 200 евро. Сначала вы хотели не тратить эти деньги, а накопить ещё немного и купить новый компьютер. Но неожиданно ломался телефон, и вы решили потратить подаренные деньги на покупку нового смартфона. В банке А вам предлагают курс

покупки 48,45 руб. за евро, в банке В – 47,89 руб., в банке С –

49,01 руб. В какой банк вы отправитесь? Свой ответ обоснуйте

математическими расчётами.

Модуль 5 Человек и государство: как они взаимодействуют

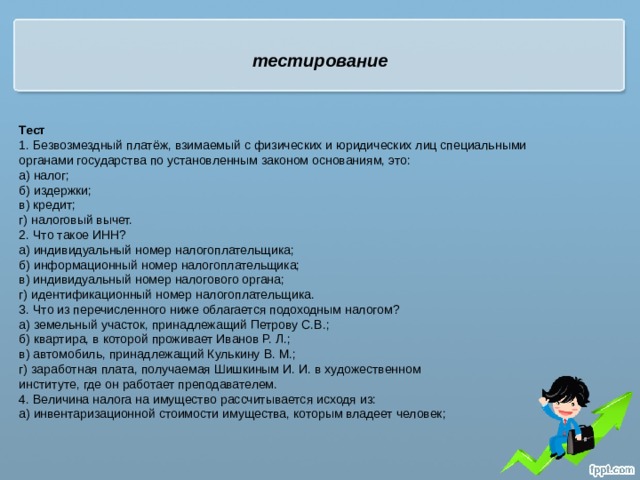

тестирование

Тест

1. Безвозмездный платёж, взимаемый с физических и юридических лиц специальными органами государства по установленным законом основаниям, это:

а) налог;

б) издержки;

в) кредит;

г) налоговый вычет.

2. Что такое ИНН?

а) индивидуальный номер налогоплательщика;

б) информационный номер налогоплательщика;

в) индивидуальный номер налогового органа;

г) идентификационный номер налогоплательщика.

3. Что из перечисленного ниже облагается подоходным налогом?

а) земельный участок, принадлежащий Петрову С.В.;

б) квартира, в которой проживает Иванов Р. Л.;

в) автомобиль, принадлежащий Кулькину В. М.;

г) заработная плата, получаемая Шишкиным И. И. в художественном

институте, где он работает преподавателем.

4. Величина налога на имущество рассчитывается исходя из:

а) инвентаризационной стоимости имущества, которым владеет человек;

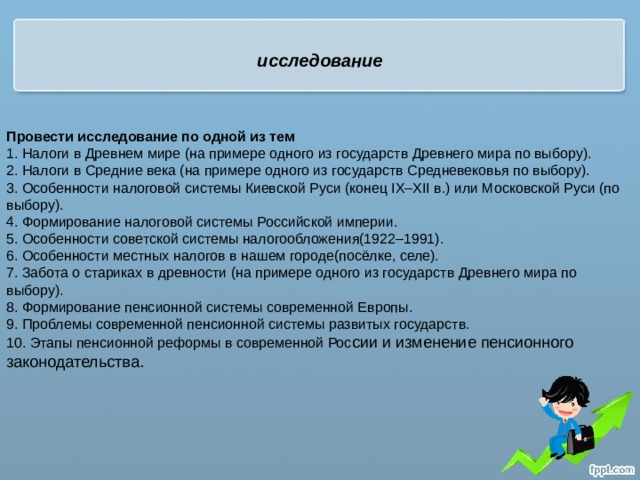

исследование

Провести исследование по одной из тем

1. Налоги в Древнем мире (на примере одного из государств Древнего мира по выбору).

2. Налоги в Средние века (на примере одного из государств Средневековья по выбору).

3. Особенности налоговой системы Киевской Руси (конец IX–XII в.) или Московской Руси (по выбору).

4. Формирование налоговой системы Российской империи.

5. Особенности советской системы налогообложения(1922–1991).

6. Особенности местных налогов в нашем городе(посёлке, селе).

7. Забота о стариках в древности (на примере одного из государств Древнего мира по выбору).

8. Формирование пенсионной системы современной Европы.

9. Проблемы современной пенсионной системы развитых государств.

10. Этапы пенсионной реформы в современной Рос сии и изменение пенсионного законодательства.

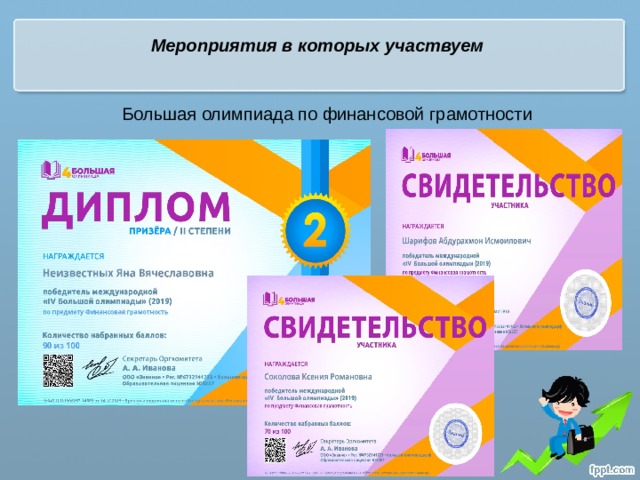

Мероприятия в которых участвуем

Большая олимпиада по финансовой грамотности

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ