Россия, г. Усолье-Сибирское

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 23.04.2024 13:05

Осадчая Надежда Владимировна

учитель истории и обществознания

56 лет

Местоположение

Специализация

Деньги и денежные агрегаты

Категория:

Обществознание

12.03.2024 12:37

Просмотр содержимого документа

«Деньги и денежные агрегаты»

Деньги и денежные агрегаты

Деньги

- это особый вид товара, служащий всеобщим эквивалентом и выступающий посредником при обмене.

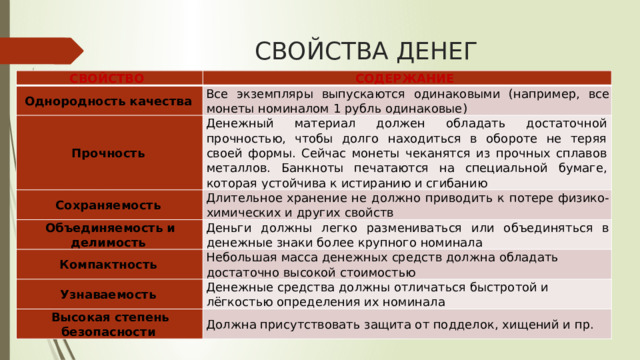

СВОЙСТВА ДЕНЕГ

СВОЙСТВО

СОДЕРЖАНИЕ

Однородность качества

Все экземпляры выпускаются одинаковыми (например, все монеты номиналом 1 рубль одинаковые)

Прочность

Денежный материал должен обладать достаточной прочностью, чтобы долго находиться в обороте не теряя своей формы. Сейчас монеты чеканятся из прочных сплавов металлов. Банкноты печатаются на специальной бумаге, которая устойчива к истиранию и сгибанию

Сохраняемость

Длительное хранение не должно приводить к потере физико-химических и других свойств

Объединяемость и делимость

Деньги должны легко размениваться или объединяться в денежные знаки более крупного номинала

Компактность

Небольшая масса денежных средств должна обладать достаточно высокой стоимостью

Узнаваемость

Денежные средства должны отличаться быстротой и лёгкостью определения их номинала

Высокая степень безопасности

Должна присутствовать защита от подделок, хищений и пр.

ВИДЫ ДЕНЕГ

НАЛИЧНЫЕ ДЕНЬГИ

Товарные деньги — первые деньги, которые были представлены в виде товара, имеющего реальные потребительские свойства, но обладающего функциями денег и использующимся при обмене в качестве посредника (шкуры, меха, рис)

БЕЗНАЛИЧНЫЕ ДЕНЬГИ

Металлические деньги(монеты) – денежные знаки из металлических сплавов, служащие для размена.

Безналичные деньги имеют обобщенное физическое воплощение (банковская карта) или не имеют его вовсе (электронные деньги).

Бумажные деньги (банкноты) – бумажные купюры, предназначенные для покупок;

Эмитировать наличные деньги имеет право только центральный банк страны (в РФ – Центробанк= Банк России).

Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, сберегательных и других счетах. Компьютеризация банковского сектора привела к возникновению банковских карт - деньги в виде банковских карт (пластиковых карт)

Электронные деньги — деньги, хранящиеся на электронном носителе (на информационных серверах банков). Они представлены в электронном виде, и используемые при оплате через интернет. Ярким примером использования таких денег служит оплата товаров через интернет.

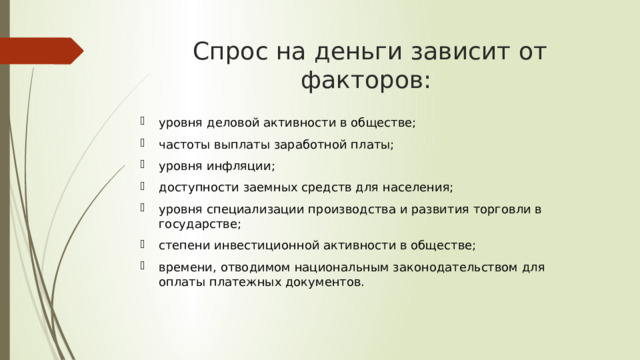

Спрос на деньги зависит от факторов:

- уровня деловой активности в обществе;

- частоты выплаты заработной платы;

- уровня инфляции;

- доступности заемных средств для населения;

- уровня специализации производства и развития торговли в государстве;

- степени инвестиционной активности в обществе;

- времени, отводимом национальным законодательством для оплаты платежных документов.

- Денежная масса - совокупность наличных и безналичных платежных средств, обеспечивающих обращение товаров и услуг в стране в определенный момент.

- Денежная масса – это все выпущенные государством денежные средства.

- ДЕНЕЖНОЕ ОБРАЩЕНИЕ — это движение в экономической системе денежных средств, которые выполняют свои функции.

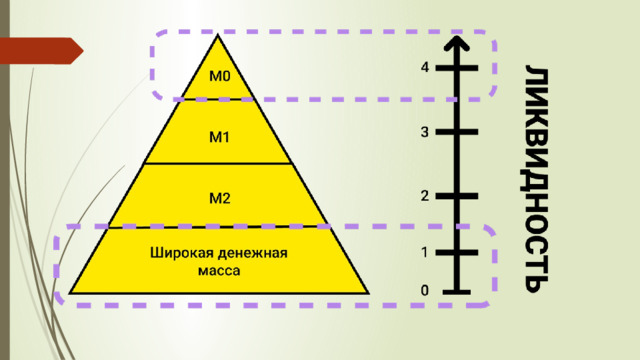

ДЕНЕЖНЫЕ АГРЕГАТЫ

- Денежные агрегаты – это обобщенное название разных категорий наличных и безналичных денег. Сумма всех денежных агрегатов составляет денежную массу.

- Денежный агрегат — это группа ликвидных активов, с помощью которых измеряется денежная масса в экономической системе.

- ЛИКВИДНОСТЬ — это степень, в которой деньги могут быть быстро и без потерь преобразованы в другие формы активов, такие как товары или акции.

Денежные агрегаты

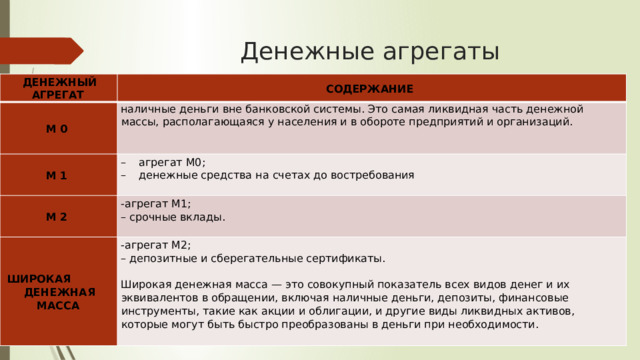

ДЕНЕЖНЫЙ АГРЕГАТ

СОДЕРЖАНИЕ

М 0

М 1

наличные деньги вне банковской системы. Это самая ликвидная часть денежной массы, располагающаяся у населения и в обороте предприятий и организаций.

М 2

- агрегат М0;

- денежные средства на счетах до востребования

-агрегат М1;

ШИРОКАЯ

– срочные вклады.

ДЕНЕЖНАЯ МАССА

-агрегат М2;

– депозитные и сберегательные сертификаты.

Широкая денежная масса — это совокупный показатель всех видов денег и их эквивалентов в обращении, включая наличные деньги, депозиты, финансовые инструменты, такие как акции и облигации, и другие виды ликвидных активов, которые могут быть быстро преобразованы в деньги при необходимости.

БАНК РОССИИ – ГЛАВНЫЙ РЕГУЛЯТОР ДЕНЕЖНОЙ МАССЫ

Изменение процентных ставок (ключевая ставка процента)

В фазе рецессии или стагнации, когда наблюдается снижение экономической активности, ЦБ может повышать процентную ставку для стимулирования инфляции и восстановления экономического роста.

Это делается путем увеличения стоимости кредитов, что делает их менее доступными для предприятий и потребителей. Повышение ключевой ставки также может помочь снизить риски финансовой нестабильности.

В фазе бума или инфляции, когда экономическая активность высока и наблюдается рост цен, ЦБ может снижать процентную ставку для стабилизации инфляции и предотвращения перегрева экономики.

Это делается для стимулирования потребления, инвестиций и роста экономики. Понижение ключевой ставки может привести к увеличению объемов кредитования и снижению процентных ставок.

БАНК РОССИИ – ГЛАВНЫЙ РЕГУЛЯТОР ДЕНЕЖНОЙ МАССЫ

Установления резервных требований для коммерческих банков

Установление резервных требований означает, что коммерческие банки должны хранить определенную долю своих активов в виде резервов, что ограничивает их способность создавать новые деньги.

Если же ЦБ хочет увеличить денежную массу и стимулировать экономику, он может понизить резервные требования. Это позволит банкам создавать больше денег путем кредитования, что может увеличить потребление и инвестиции. Однако следует помнить, что изменение резервных требований может иметь долгосрочные последствия и не всегда приводит к немедленным результатам.

Проведения операций на открытом рынке.

Если ЦБ хочет сократить денежную массу, он может повысить резервные требования, что заставит банки хранить больше своих средств на депозитах в ЦБ. Это также может привести к снижению инфляции.

Проведение Центральным банком (ЦБ) операций на открытом рынке - это покупка и продажа государственных облигаций на фондовом рынке.

Когда ЦБ покупает облигации, он увеличивает денежную массу, так как деньги, потраченные на покупку облигаций, поступают в экономику.

Когда ЦБ продает облигации, он изымает деньги из экономики, так как они уходят на погашение облигаций. Операции на открытом рынке помогают ЦБ контролировать инфляцию, регулировать объем кредитования и управлять курсом валюты.

РАЦИОНАЛЬНОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЯ

Ликвидность является важным фактором в рациональном поведении потребителя, поскольку она определяет доступность и стоимость товаров и услуг.

Потребитель может использовать свою ликвидность для покупки товаров и услуг, которые он считает наиболее полезными.

Однако, слишком большая ликвидность может привести к тому, что потребитель будет тратить больше, чем необходимо, что может привести к избыточным тратам и долгам.

С другой стороны, недостаток ликвидности может ограничить возможности потребителя по приобретению необходимых товаров и услуг, что может снизить его уровень жизни.

Таким образом, рациональный потребитель должен уметь балансировать свою ликвидность, чтобы обеспечить оптимальное потребление.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ