© 2020, Смольникова Галина Николаевна 1477 36

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.03.2024 08:04

Смольникова Галина Николаевна

Специализация

"Бюджет и экономия семьи" ( презентация к проектной работе)

Категория:

Всем учителям

28.05.2020 14:14

Просмотр содержимого документа

«"Бюджет и экономия семьи" ( презентация к проектной работе)»

Бюджет и экономия семьи

Выполнила : Брябрина Ульяна

Ученица 7 А класса

Наставник: Смольникова Г. Н

Цель работы: рассмотреть, из чего складывается семейный бюджет

Задачи:

- Провести опрос среди обучающихся 7 ,10, 11 классов, выявить объем знаний по данной проблеме.

- Установить виды бюджетов и их значения.

- Проанализировать свой семейный бюджет.

- Провести внеклассное мероприятие

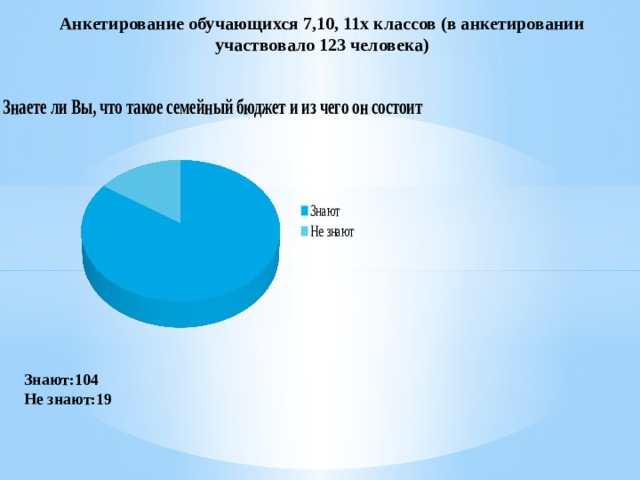

Анкетирование обучающихся 7,10, 11х классов (в анкетировании участвовало 123 человека)

Знают:104

Не знают:19

Планирует:69

Не планирует:54

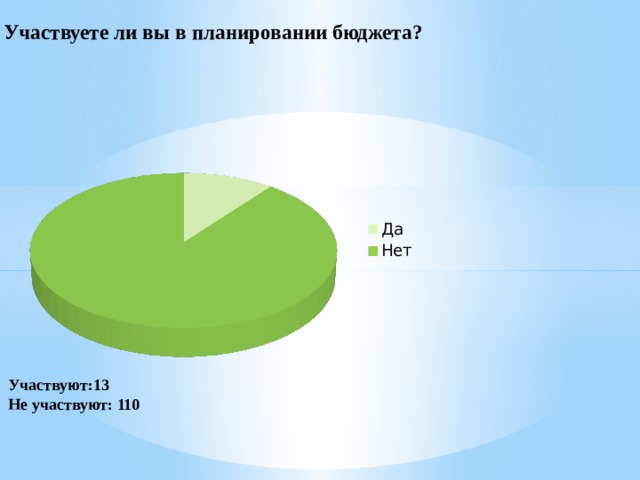

Участвуют:13

Не участвуют: 110

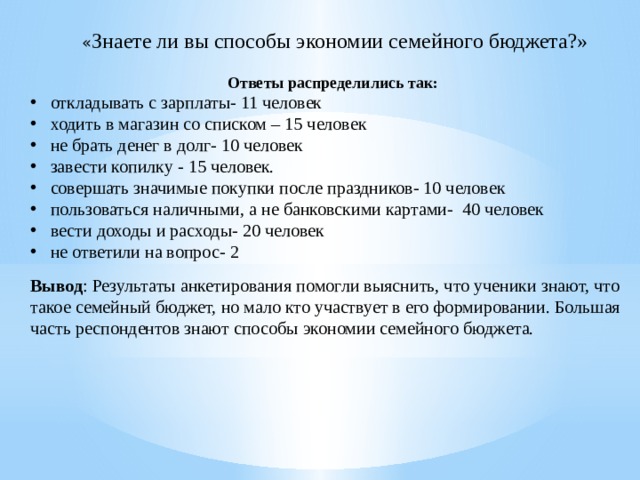

« Знаете ли вы способы экономии семейного бюджета?»

Ответы распределились так:

- откладывать с зарплаты- 11 человек

- ходить в магазин со списком – 15 человек

- не брать денег в долг- 10 человек

- завести копилку - 15 человек.

- совершать значимые покупки после праздников- 10 человек

- пользоваться наличными, а не банковскими картами- 40 человек

- вести доходы и расходы- 20 человек

- не ответили на вопрос- 2

Вывод : Результаты анкетирования помогли выяснить, что ученики знают, что такое семейный бюджет, но мало кто участвует в его формировании. Большая часть респондентов знают способы экономии семейного бюджета.

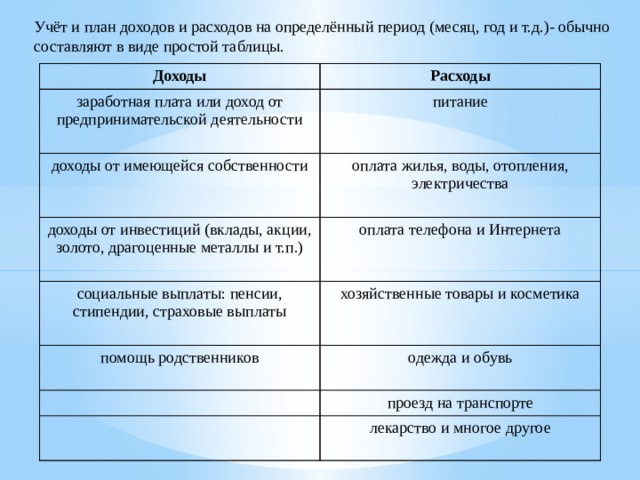

Учёт и план доходов и расходов на определённый период (месяц, год и т.д.)- обычно составляют в виде простой таблицы.

Доходы

Расходы

заработная плата или доход от предпринимательской деятельности

питание

доходы от имеющейся собственности

доходы от инвестиций (вклады, акции, золото, драгоценные металлы и т.п.)

оплата жилья, воды, отопления, электричества

социальные выплаты: пенсии, стипендии, страховые выплаты

оплата телефона и Интернета

хозяйственные товары и косметика

помощь родственников

одежда и обувь

проезд на транспорте

лекарство и многое другое

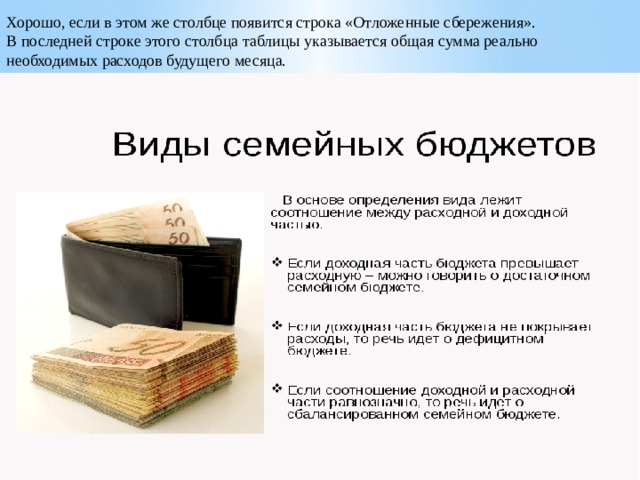

Хорошо, если в этом же столбце появится строка «Отложенные сбережения».

В последней строке этого столбца таблицы указывается общая сумма реально необходимых расходов будущего месяца.

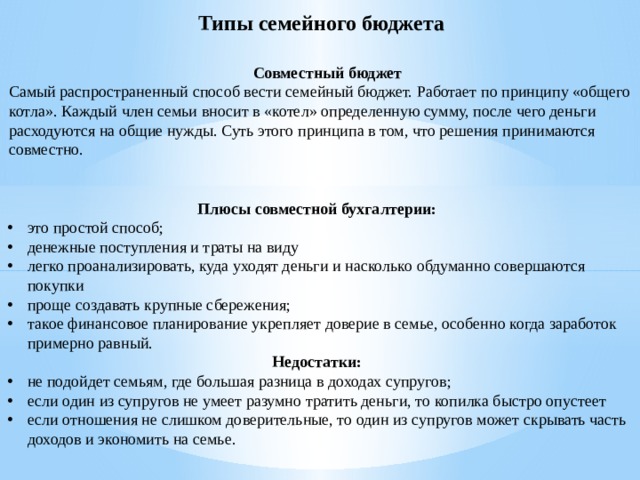

Типы семейного бюджета

Совместный бюджет

Самый распространенный способ вести семейный бюджет. Работает по принципу «общего котла». Каждый член семьи вносит в «котел» определенную сумму, после чего деньги расходуются на общие нужды. Суть этого принципа в том, что решения принимаются совместно.

Плюсы совместной бухгалтерии:

- это простой способ;

- денежные поступления и траты на виду

- легко проанализировать, куда уходят деньги и насколько обдуманно совершаются покупки

- проще создавать крупные сбережения;

- такое финансовое планирование укрепляет доверие в семье, особенно когда заработок примерно равный.

Недостатки:

- не подойдет семьям, где большая разница в доходах супругов;

- если один из супругов не умеет разумно тратить деньги, то копилка быстро опустеет

- если отношения не слишком доверительные, то один из супругов может скрывать часть доходов и экономить на семье.

Раздельный бюджет

Раздельное ведение бюджета подразумевает, что кто-то платит, например, за коммуналку, а кто-то покупает детям абонементы в бассейн.

По сути, общехозяйственные траты делятся примерно поровну и всем от этого хорошо. При этом личные расходы каждый оплачивает самостоятельно.

Плюсы:

- четкое распределение зон ответственности;

- каждый супруг зависит только от своей зарплаты и конфликты на этой почве исключены;

- можно тратить сколько угодно денег на собственные нужды, не согласовывая друг с другом.

Недостатки:

- накопить большую сумму совместно практически невозможно, поскольку каждый сам за себя;

- вероятны конфликты при распределении платежей за общие обязательные нужды;

- при невысоком заработке обоих супругов вероятен серьезный дефицит денег

Долевой бюджет

Пожалуй, максимально удобный способ распоряжения финансами. Долевой способ сочетает признаки совместного и раздельного.

Суть в том, что супруги формируют общий фонд пропорционально доходам каждого. Получается, каждый вносит свою долю .

Остальные деньги тратятся по личному усмотрению. Доля вклада может быть любой и согласовывается заранее. Если в семье принято принимать совместные решения, то на общие нужды может отдаваться и 70-80% дохода.

Плюсы:

- никто не переживает за свои финансы, поскольку заранее понятно, какая доля пойдет на общие нужды, а какая на личные расходы.

Минусы:

- появляются разногласия, если денежные поступления у супругов сильно отличаются.

Финансовая подушка безопасности

По статистике более 70% россиян вообще не имеют никаких накоплений, многие имеют ещё и задолженности по кредитам. Одной из главных причин приведшей к такой ситуации является полное отсутствие финансовой грамотности.

Финансовая подушка даёт человеку уверенность в будущем. Он всегда знает, что в случае каких-либо форс -мажорных обстоятельств у него будет достаточно времени, чтобы принять верное решение и с достоинством выйти из кризиса.

Финансовая подушка безопасности

Для каждого размер подушки безопасности рассчитывается индивидуально исходя из той суммы, которая тратится в месяц для обеспечения комфортных условий жизни.

Его размер рекомендуется сделать минимум от 3 месяцев среднемесячных расходов. Лучше больше: 6-12 месяцев. Эти деньги могут приносить Вам пассивную прибыль или же просто увеличиваться по мере инфляции, если просто положить их на банковский вклад или купить облигации.

Чтобы накопить такую подушку необходимо постепенное откладывание части своего дохода на этот счет.

Эта рекомендация относится не только к семейным делам, но и к отдельно взятому человеку.

Пример составления бюджета семьи на месяц

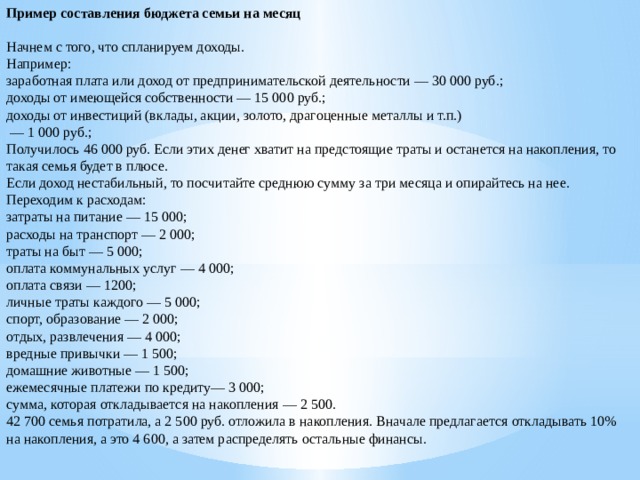

Начнем с того, что спланируем доходы.

Например:

заработная плата или доход от предпринимательской деятельности — 30 000 руб.;

доходы от имеющейся собственности — 15 000 руб.;

доходы от инвестиций (вклады, акции, золото, драгоценные металлы и т.п.)

— 1 000 руб.;

Получилось 46 000 руб. Если этих денег хватит на предстоящие траты и останется на накопления, то такая семья будет в плюсе.

Если доход нестабильный, то посчитайте среднюю сумму за три месяца и опирайтесь на нее.

Переходим к расходам:

затраты на питание — 15 000;

расходы на транспорт — 2 000;

траты на быт — 5 000;

оплата коммунальных услуг — 4 000;

оплата связи — 1200;

личные траты каждого — 5 000;

спорт, образование — 2 000;

отдых, развлечения — 4 000;

вредные привычки — 1 500;

домашние животные — 1 500;

ежемесячные платежи по кредиту— 3 000;

сумма, которая откладывается на накопления — 2 500.

42 700 семья потратила, а 2 500 руб. отложила в накопления. Вначале предлагается откладывать 10% на накопления, а это 4 600, а затем распределять остальные финансы.

Программы для ведения семейного бюджета

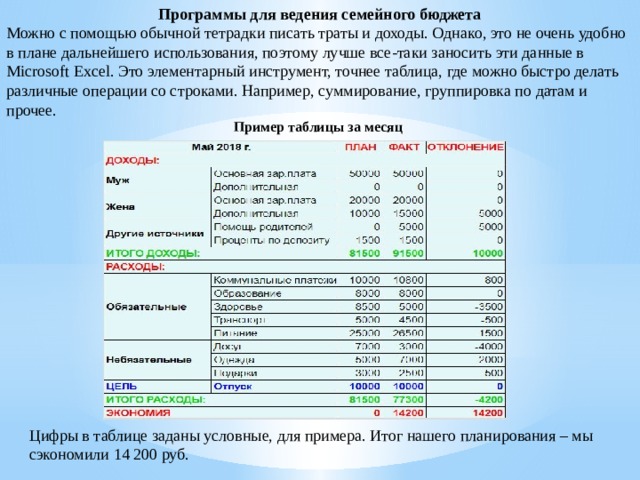

Можно с помощью обычной тетрадки писать траты и доходы. Однако, это не очень удобно в плане дальнейшего использования, поэтому лучше все-таки заносить эти данные в Microsoft Excel. Это элементарный инструмент, точнее таблица, где можно быстро делать различные операции со строками. Например, суммирование, группировка по датам и прочее.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Формирование семейного бюджета Брябриных

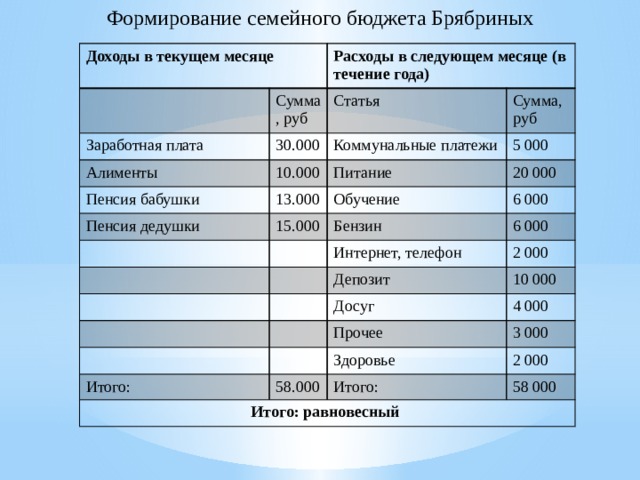

Доходы в текущем месяце

Расходы в следующем месяце (в течение года)

Сумма, руб

Заработная плата

Статья

30.000

Алименты

Пенсия бабушки

Сумма,руб

Коммунальные платежи

10.000

13.000

Пенсия дедушки

Питание

5 000

20 000

Обучение

15.000

6 000

Бензин

6 000

Интернет, телефон

2 000

Депозит

Досуг

10 000

4 000

Прочее

Итого:

3 000

Здоровье

58.000

Итого: равновесный

2 000

Итого:

58 000

Средний доход и расход нашей семьи на сентябрь и декабрь

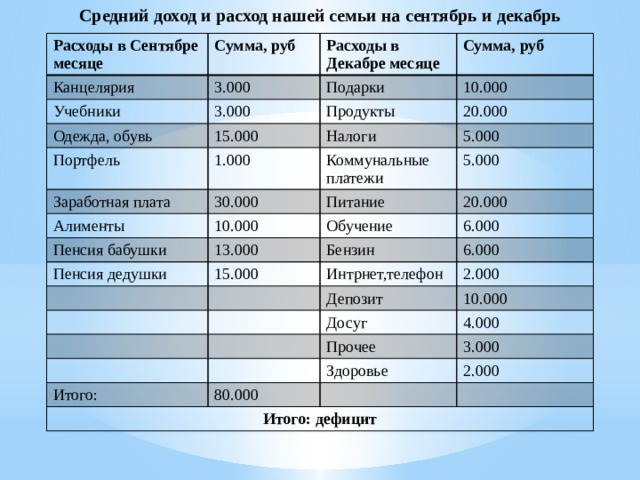

Расходы в Сентябре месяце

Сумма, руб

Канцелярия

Расходы в Декабре месяце

Учебники

3.000

Сумма, руб

3.000

Одежда, обувь

Подарки

Продукты

15.000

10.000

Портфель

Заработная плата

Налоги

1.000

20.000

Алименты

30.000

5.000

Коммунальные платежи

5.000

10.000

Питание

Пенсия бабушки

Пенсия дедушки

Обучение

20.000

13.000

Бензин

15.000

6.000

6.000

Интрнет,телефон

2.000

Депозит

Досуг

10.000

4.000

Прочее

Итого:

3.000

Здоровье

80.000

Итого: дефицит

2.000

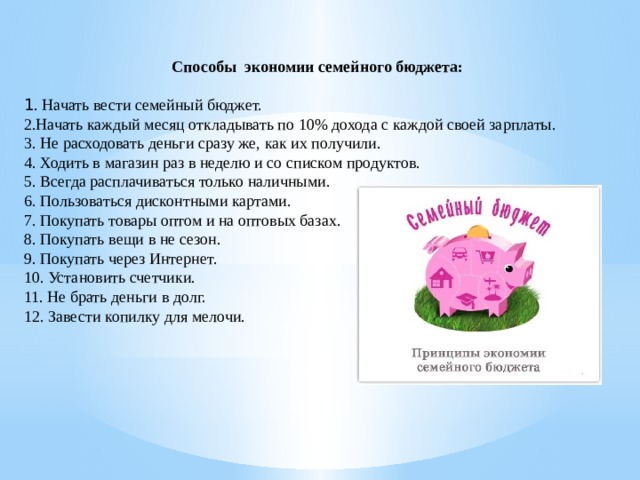

Способы экономии семейного бюджета:

1 . Начать вести семейный бюджет.

2.Начать каждый месяц откладывать по 10% дохода с каждой своей зарплаты.

3. Не расходовать деньги сразу же, как их получили.

4. Ходить в магазин раз в неделю и со списком продуктов.

5. Всегда расплачиваться только наличными.

6. Пользоваться дисконтными картами.

7. Покупать товары оптом и на оптовых базах.

8. Покупать вещи в не сезон.

9. Покупать через Интернет.

10. Установить счетчики.

11. Не брать деньги в долг.

12. Завести копилку для мелочи.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ