Россия, Ангарск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.05.2024 02:54

Гнездилова Татьяна Владимировна

преподаватель

58 лет

Местоположение

Специализация

Ангарский техникум строительных технологий

Категория:

Экономика

14.12.2021 18:46

Просмотр содержимого документа

«Ангарский техникум строительных технологий»

Практическая работа. Расчет уровня цены изготовителя за одно изделие и размер прибыли от реализации одного изделия

Подготовила: преподаватель Гнездилова Т.В.

Контрольные вопросы

1. Что такое прибыль?

2. Виды прибыли. Методика расчета.

3. Какое предприятие является рентабельным?

4. Как рассчитывается рентабельность продукции?

Методика расчета балансовой прибыли предприятия

Балансовая прибыль состоит из следующих данных:

ОП – операционная прибыль;

ППР – прибыль/убыток от прочей реализации;

ВП – внереализационная прибыль/убыток (прочие доходы - прочие расходы).

Отсюда вытекает следующее:

БП = ОП + ППР + ВП.

Под ППР понимается продажа ОС компании, имеющихся материалов и сырья, другого имущества.

Может быть прибыльной и убыточной.

Методика расчета балансовой прибыли предприятия

Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки.

Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле.

На уроке узнаете , как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение),

какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги.

При этом все убытки материализуются и учитываются в своем денежном эквиваленте.

В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность.

Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Итак, различают траты:

Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества.

Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом.

Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг.

Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета.

Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой.

Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема.

То есть, проще всего привести пример на сырье.

Для изготовления одной партии иголок нужен килограмм стали.

Чем больше металла будет поступать, тем крупнее будет выдача продукта.

Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах.

То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Пример расчета прибыли и рентабельности предприятия

Чтобы получить представление о том, как производится расчет прибыли предприятия, возьмем пример компании «Бета».

Компания получила заказ на производство 10 000 дополнительных единиц товара.

По условию задачи необходимо вычислить, какую минимальную стоимость нужно установить, чтобы прирост прибыли составил 20 000 рублей.

При этом текущий объем продаж составляет 50 000 ед. × 25 руб.

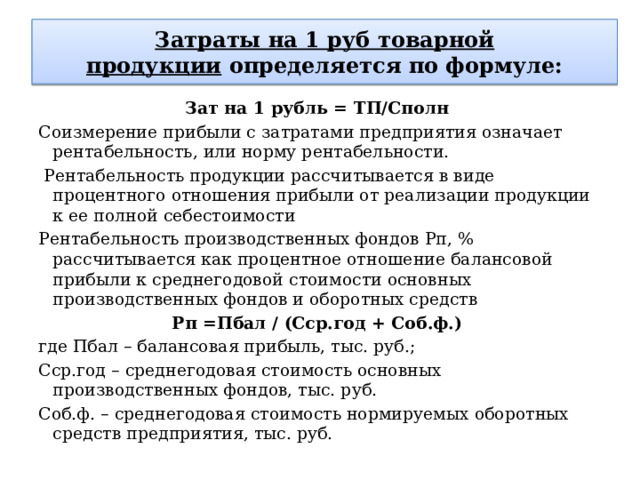

Затраты на 1 руб товарной продукции определяется по формуле:

Зат на 1 рубль = ТП/Сполн

Соизмерение прибыли с затратами предприятия означает рентабельность, или норму рентабельности.

Рентабельность продукции рассчитывается в виде процентного отношения прибыли от реализации продукции к ее полной себестоимости

Рентабельность производственных фондов Рп, % рассчитывается как процентное отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств

Рп =Пбал / (Сср.год + Соб.ф.)

где Пбал – балансовая прибыль, тыс. руб.;

Сср.год – среднегодовая стоимость основных производственных фондов, тыс. руб.

Соб.ф. – среднегодовая стоимость нормируемых оборотных средств предприятия, тыс. руб.

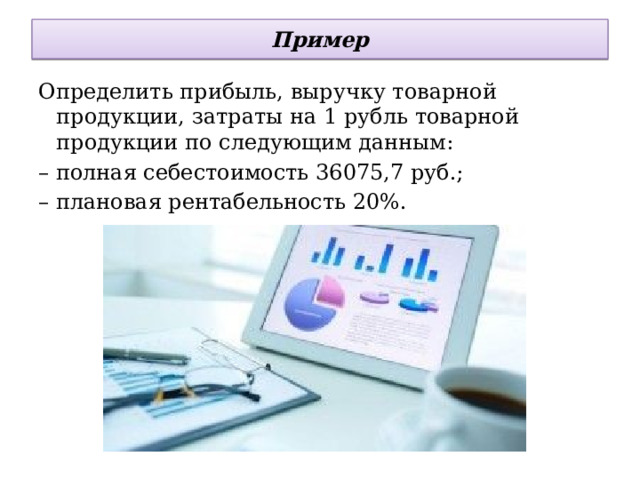

Пример

Определить прибыль, выручку товарной продукции, затраты на 1 рубль товарной продукции по следующим данным:

– полная себестоимость 36075,7 руб.;

– плановая рентабельность 20%.

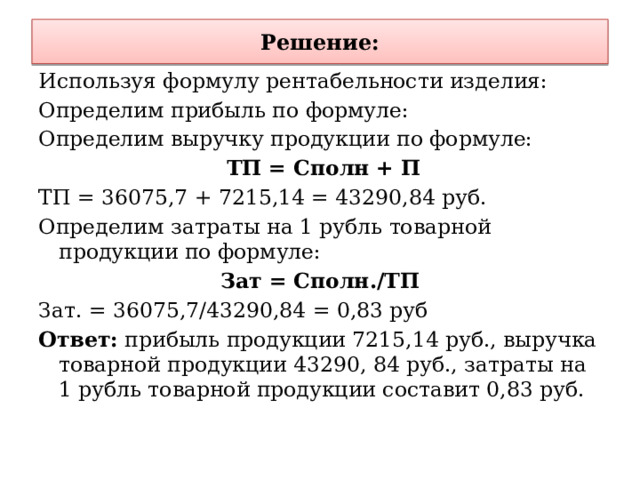

Решение:

Используя формулу рентабельности изделия:

Определим прибыль по формуле:

Определим выручку продукции по формуле:

ТП = Сполн + П

ТП = 36075,7 + 7215,14 = 43290,84 руб.

Определим затраты на 1 рубль товарной продукции по формуле:

Зат = Сполн./ТП

Зат. = 36075,7/43290,84 = 0,83 руб

Ответ: прибыль продукции 7215,14 руб., выручка товарной продукции 43290, 84 руб., затраты на 1 рубль товарной продукции составит 0,83 руб.

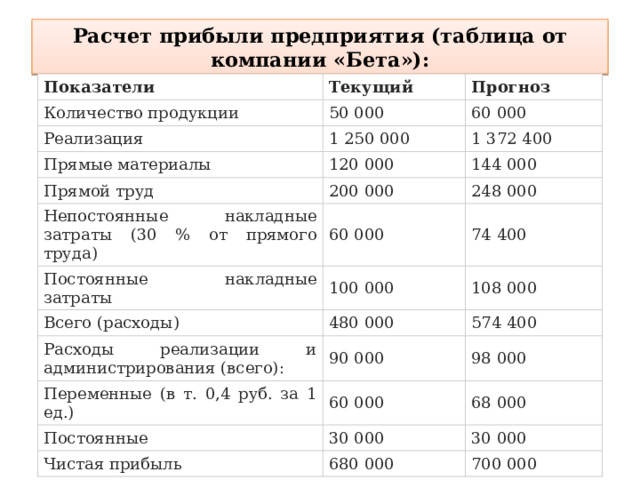

Расчет прибыли предприятия (таблица от компании «Бета»):

Показатели

Текущий

Количество продукции

Реализация

50 000

Прогноз

Прямые материалы

1 250 000

60 000

120 000

Прямой труд

1 372 400

144 000

200 000

Непостоянные накладные затраты (30 % от прямого труда)

Постоянные накладные затраты

248 000

60 000

74 400

100 000

Всего (расходы)

108 000

Расходы реализации и администрирования (всего):

480 000

Переменные (в т. 0,4 руб. за 1 ед.)

90 000

574 400

98 000

60 000

Постоянные

68 000

30 000

Чистая прибыль

30 000

680 000

700 000

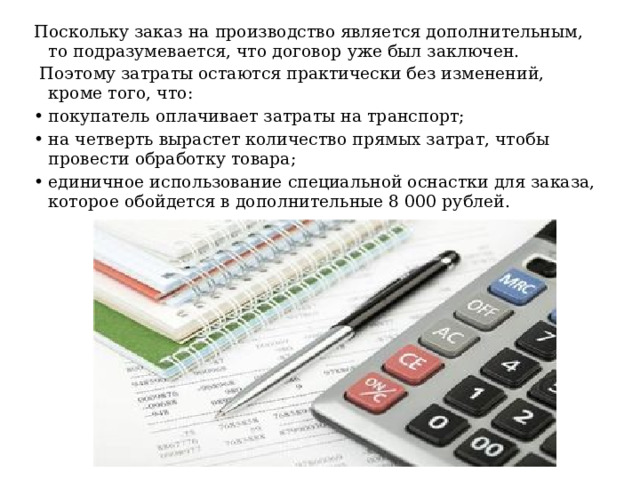

Поскольку заказ на производство является дополнительным, то подразумевается, что договор уже был заключен.

Поэтому затраты остаются практически без изменений, кроме того, что:

- покупатель оплачивает затраты на транспорт;

- на четверть вырастет количество прямых затрат, чтобы провести обработку товара;

- единичное использование специальной оснастки для заказа, которое обойдется в дополнительные 8 000 рублей.

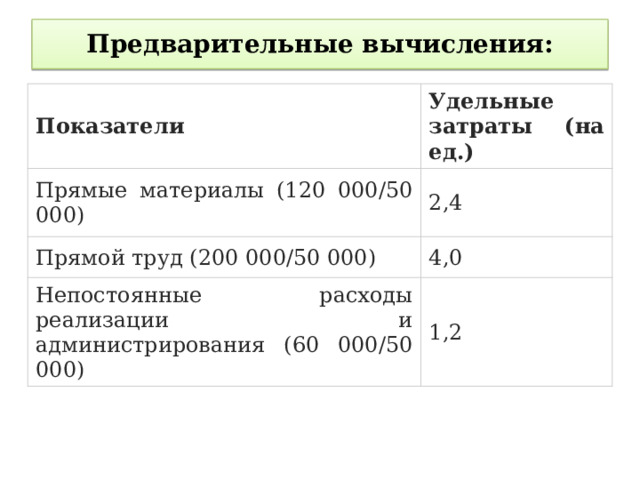

Предварительные вычисления:

Показатели

Удельные затраты (на ед.)

Прямые материалы (120 000/50 000)

2,4

Прямой труд (200 000/50 000)

4,0

Непостоянные расходы реализации и администрирования (60 000/50 000)

1,2

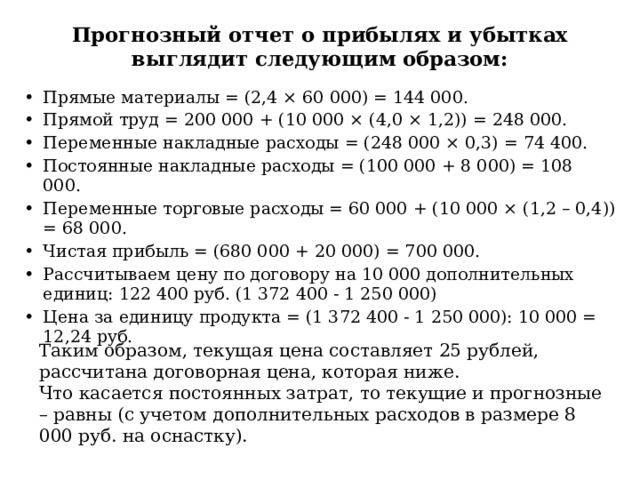

Прогнозный отчет о прибылях и убытках выглядит следующим образом:

- Прямые материалы = (2,4 × 60 000) = 144 000.

- Прямой труд = 200 000 + (10 000 × (4,0 × 1,2)) = 248 000.

- Переменные накладные расходы = (248 000 × 0,3) = 74 400.

- Постоянные накладные расходы = (100 000 + 8 000) = 108 000.

- Переменные торговые расходы = 60 000 + (10 000 × (1,2 – 0,4)) = 68 000.

- Чистая прибыль = (680 000 + 20 000) = 700 000.

- Рассчитываем цену по договору на 10 000 дополнительных единиц: 122 400 руб. (1 372 400 - 1 250 000)

- Цена за единицу продукта = (1 372 400 - 1 250 000): 10 000 = 12,24 руб.

Таким образом, текущая цена составляет 25 рублей, рассчитана договорная цена, которая ниже.

Что касается постоянных затрат, то текущие и прогнозные – равны (с учетом дополнительных расходов в размере 8 000 руб. на оснастку).

Для чего необходим расчет данного показателя

Показатель прибыли — это оценка эффективности работы всего предприятия.

Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач.

Поэтому каждый отчетный период производиться определение прибыли.

Рентабельность предприятия рассчитывается по показателю прибыли в соотношении с затратами.

Процентное соотношение в пределах 8-10% говорит о хорошей работе организации.

Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции.

Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

СПАСИБО ЗА ВНИМАНИЕ

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ