Россия, Ангарск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.05.2024 02:54

Гнездилова Татьяна Владимировна

преподаватель

58 лет

Местоположение

Специализация

Ангарский техникум строительных технологий

Категория:

Экономика

14.12.2021 18:50

Просмотр содержимого документа

«Ангарский техникум строительных технологий»

61-62. Налоги и налогообложение Решение ситуационных задач и творческих заданий Решение задач на НДС, НДФЛ, акцизы.

Подготовила: преподаватель Гнездилова Т.В.

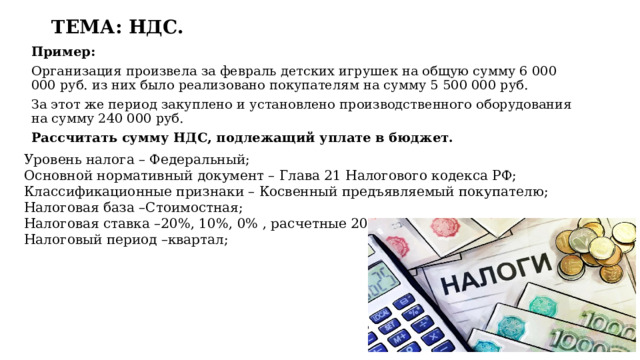

ТЕМА: НДС.

Пример:

Организация произвела за февраль детских игрушек на общую сумму 6 000 000 руб. из них было реализовано покупателям на сумму 5 500 000 руб.

За этот же период закуплено и установлено производственного оборудования на сумму 240 000 руб.

Рассчитать сумму НДС, подлежащий уплате в бюджет.

Уровень налога – Федеральный;

Основной нормативный документ – Глава 21 Налогового кодекса РФ; Классификационные признаки – Косвенный предъявляемый покупателю; Налоговая база –Стоимостная;

Налоговая ставка –20%, 10%, 0% , расчетные 20/120% и 10/110%;

Налоговый период –квартал;

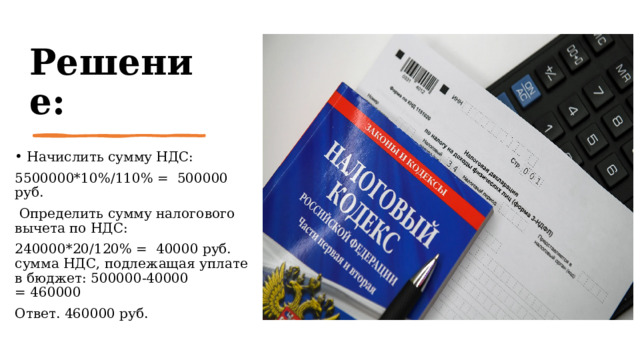

Решение:

- Начислить сумму НДС:

5500000*10%/110% = 500000 руб.

Определить сумму налогового вычета по НДС:

240000*20/120% = 40000 руб. сумма НДС, подлежащая уплате в бюджет: 500000-40000 = 460000

Ответ. 460000 руб.

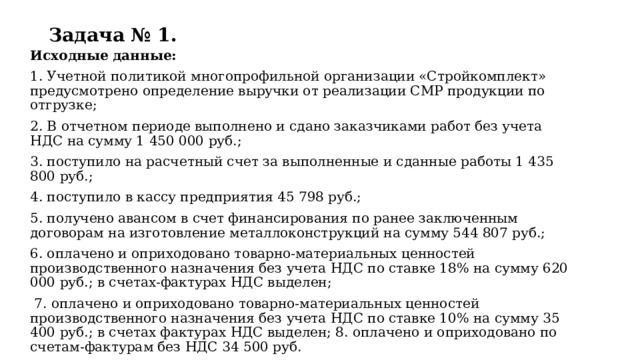

Задача № 1.

Исходные данные:

1. Учетной политикой многопрофильной организации «Стройкомплект» предусмотрено определение выручки от реализации СМР продукции по отгрузке;

2. В отчетном периоде выполнено и сдано заказчиками работ без учета НДС на сумму 1 450 000 руб.;

3. поступило на расчетный счет за выполненные и сданные работы 1 435 800 руб.;

4. поступило в кассу предприятия 45 798 руб.;

5. получено авансом в счет финансирования по ранее заключенным договорам на изготовление металлоконструкций на сумму 544 807 руб.;

6. оплачено и оприходовано товарно-материальных ценностей производственного назначения без учета НДС по ставке 18% на сумму 620 000 руб.; в счетах-фактурах НДС выделен;

7. оплачено и оприходовано товарно-материальных ценностей производственного назначения без учета НДС по ставке 10% на сумму 35 400 руб.; в счетах фактурах НДС выделен; 8. оплачено и оприходовано по счетам-фактурам без НДС 34 500 руб.

Задание: рассчитать НДС, подлежащий уплате в бюджет за налоговый период.

Уровень налога – Федеральный;

Основной нормативный документ – Глава 22 Налогового кодекса РФ;

Классификационные признаки – Косвенный регулирующий (в зависимости от вида товара);

Налоговая база – Натуральная (преобладает) или стоимостная; Налоговая ставка – Твердые или процентные;

Налоговый период – Календарный месяц;

ТЕМА: АКЦИЗЫ.

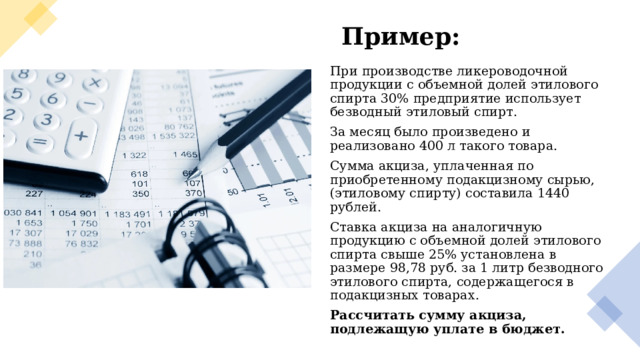

Пример:

При производстве ликероводочной продукции с объемной долей этилового спирта 30% предприятие использует безводный этиловый спирт.

За месяц было произведено и реализовано 400 л такого товара.

Сумма акциза, уплаченная по приобретенному подакцизному сырью, (этиловому спирту) составила 1440 рублей.

Ставка акциза на аналогичную продукцию с объемной долей этилового спирта свыше 25% установлена в размере 98,78 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах.

Рассчитать сумму акциза, подлежащую уплате в бюджет.

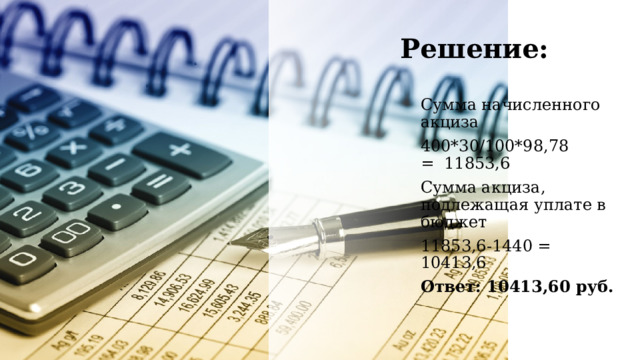

Решение:

Сумма начисленного акциза

400*30/100*98,78 = 11853,6

Сумма акциза, подлежащая уплате в бюджет

11853,6-1440 = 10413,6

Ответ: 10413,60 руб.

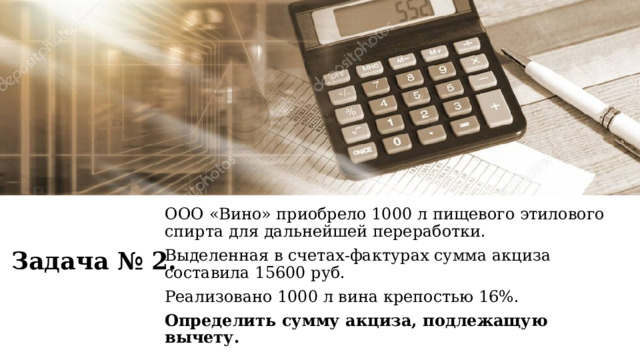

Задача № 2.

ООО «Вино» приобрело 1000 л пищевого этилового спирта для дальнейшей переработки.

Выделенная в счетах-фактурах сумма акциза составила 15600 руб.

Реализовано 1000 л вина крепостью 16%.

Определить сумму акциза, подлежащую вычету.

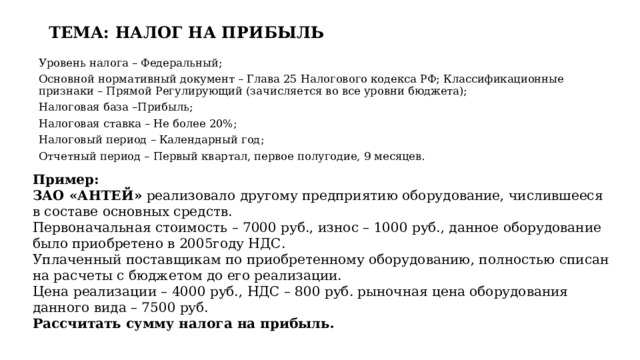

ТЕМА: НАЛОГ НА ПРИБЫЛЬ

Уровень налога – Федеральный;

Основной нормативный документ – Глава 25 Налогового кодекса РФ; Классификационные признаки – Прямой Регулирующий (зачисляется во все уровни бюджета);

Налоговая база –Прибыль;

Налоговая ставка – Не более 20%;

Налоговый период – Календарный год;

Отчетный период – Первый квартал, первое полугодие, 9 месяцев.

Пример:

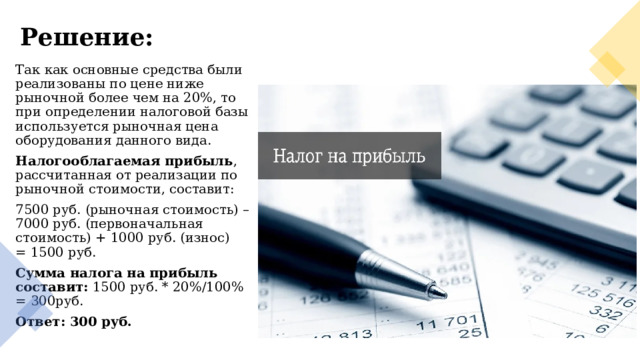

ЗАО «АНТЕЙ» реализовало другому предприятию оборудование, числившееся в составе основных средств.

Первоначальная стоимость – 7000 руб., износ – 1000 руб., данное оборудование было приобретено в 2005году НДС.

Уплаченный поставщикам по приобретенному оборудованию, полностью списан на расчеты с бюджетом до его реализации.

Цена реализации – 4000 руб., НДС – 800 руб. рыночная цена оборудования данного вида – 7500 руб.

Рассчитать сумму налога на прибыль.

Решение:

Так как основные средства были реализованы по цене ниже рыночной более чем на 20%, то при определении налоговой базы используется рыночная цена оборудования данного вида.

Налогооблагаемая прибыль , рассчитанная от реализации по рыночной стоимости, составит:

7500 руб. (рыночная стоимость) – 7000 руб. (первоначальная стоимость) + 1000 руб. (износ) = 1500 руб.

Сумма налога на прибыль составит: 1500 руб. * 20%/100% = 300руб.

Ответ: 300 руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента очной формы обучения в возрасте 22 лет.

С 1 марта текущего года оформил инвалидность второй группы.

Рассчитайте налог на доходы физических лиц за период с 1 января по 1 апреля текущего года при данных, приведенных в таблице 3.

Исходные данные, руб.

Доходы по месяцам

Январь

Февраль

10000

10000

Март

Апрель

10500

9000

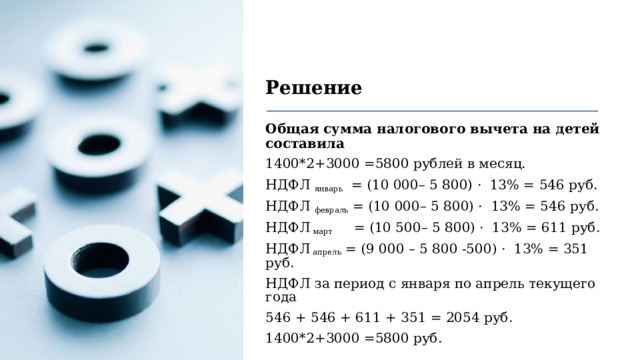

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) · 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) · 13% = 546 руб.

НДФЛ март = (10 500– 5 800) · 13% = 611 руб.

НДФЛ апрель = (9 000 – 5 800 -500) · 13% = 351 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

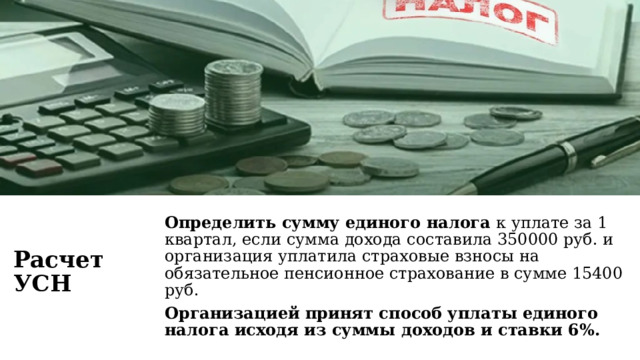

Расчет УСН

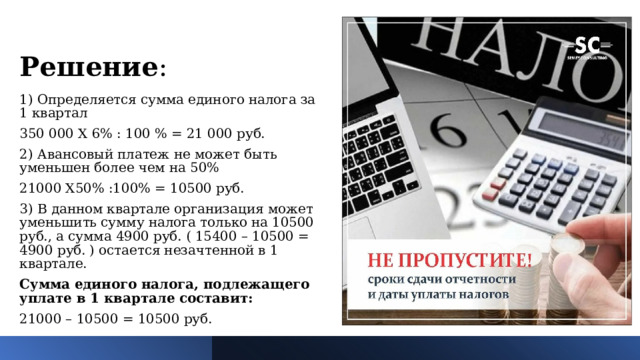

Определить сумму единого налога к уплате за 1 квартал, если сумма дохода составила 350000 руб. и организация уплатила страховые взносы на обязательное пенсионное страхование в сумме 15400 руб.

Организацией принят способ уплаты единого налога исходя из суммы доходов и ставки 6%.

Решение :

1) Определяется сумма единого налога за 1 квартал

350 000 Х 6% : 100 % = 21 000 руб.

2) Авансовый платеж не может быть уменьшен более чем на 50%

21000 Х50% :100% = 10500 руб.

3) В данном квартале организация может уменьшить сумму налога только на 10500 руб., а сумма 4900 руб. ( 15400 – 10500 = 4900 руб. ) остается незачтенной в 1 квартале.

Сумма единого налога, подлежащего уплате в 1 квартале составит:

21000 – 10500 = 10500 руб.

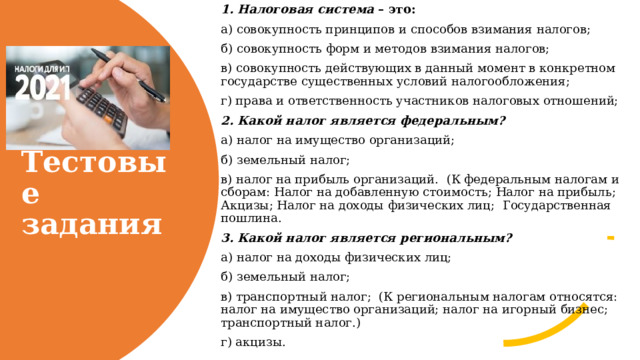

1. Налоговая система – это:

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

2. Какой налог является федеральным?

а) налог на имущество организаций;

б) земельный налог;

в) налог на прибыль организаций. (К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Государственная пошлина.

3. Какой налог является региональным?

а) налог на доходы физических лиц;

б) земельный налог;

в) транспортный налог; (К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.)

г) акцизы.

Тестовые задания

4. Какой налог является местным?

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.)

г) плата за пользование лесным фондом.

5. Какой налог относится к специальным налоговым режимам?

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов деятельности; (Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения, единый налог на вменённый доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.)

г) водный налог.

6. Какой налог не учитывает личность и доходность субъекта?

а) налог на прибыль (прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

7. Кто не является участником налоговых отношений?

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых отношений являются: организации и физические лица, признаваемые Налоговым кодексом налогоплательщиками; организации и физические лица, признаваемые Налоговым кодексом налоговыми агентами; )

г) Государственные исполнительные органы власти по взиманию налогов и контролю за их уплатой.

8. Какой орган власти уполномочен принимать решение по изменению сроков уплаты федеральных налогов и сборов?

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) Федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов;

г) Государственная дума.

9. При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает:

а) недоимку;

б) просрочку;

в) пеню; (При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. .)

г) разовую доплату.

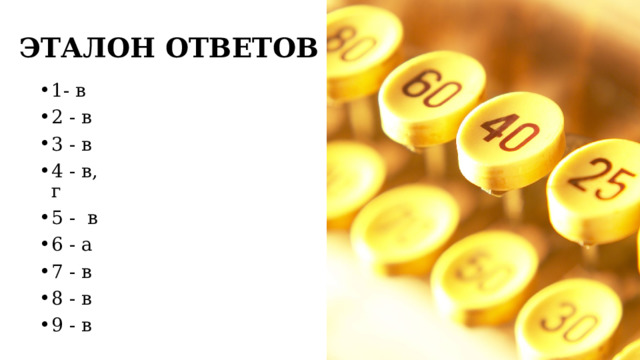

ЭТАЛОН ОТВЕТОВ

- 1- в

- 2 - в

- 3 - в

- 4 - в, г

- 5 - в

- 6 - а

- 7 - в

- 8 - в

- 9 - в

СПАСИБО ЗА ВНИМАНИЕ

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ