Россия, Ангарск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.05.2024 02:54

Гнездилова Татьяна Владимировна

преподаватель

58 лет

Местоположение

Специализация

Ангарский индустриальный техникум

Категория:

Экономика

03.03.2023 03:11

Просмотр содержимого документа

«Ангарский индустриальный техникум»

Практическая работа № 1 Составление текущего и перспективного личного (семейного) бюджета (за месяц), оценка его баланса

Подготовила: преподаватель Гнездилова Т.В.

Цель работы: научиться составлять личный (семейный) бюджет и определять его баланс.

Общие положения

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Доход - это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности .

Денежные доходы семьи могут включать поступления денег в виде:

-заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии);

- доходов от индивидуальной трудовой деятельности, доходов от бизнеса;

- дивидендов по акциям, процентов по вкладам в банк;

- доходов от сдачи в аренду недвижимости (квартиры, дачи, гаража);

- доходов от продажи недвижимости, продукции с приусадебного хозяйства, личных вещей;

- - стипендий, пенсий, пособий на детей;

- алиментов, помощи родных и близких;

- подарков, призов, выигрышей;

- возврата налогов;

- грантов;

- наследства

Расход – это затраты, издержки, потребление чего-либо для определенных целей:

- расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата);

- расходы на питание (продукты, кафе и рестораны);

- долги (долги, кредиты);

- расходы на транспорт (автомобиль, проезд на общественном транспорте, такси);

- расходы на отдых (отпуск, хобби, культурные мероприятия);

- личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление);

- сбережения (резервный фонд, пенсионные накопления, инвестиции);

- другие расходы.

Семейный бюджет всегда нуждается в планировании.

Этот вопрос нельзя игнорировать, живя только текущим моментом, нужно думать и о перспективе.

Секрет благополучия заключается в умении составлять общий бюджет и правильного распределять заработанные средства.

Формирование семейного бюджета напрямую зависит от ежемесячных денежных поступлений супругов и предполагаемых трат.

Различают несколько видов доходов семьи:

- Постоянные. К данному виду относятся стипендии, пенсии, заработная плата, пособия, проценты по банковским вкладам, прибыль от сдачи недвижимости в аренду и т.д.

- Временные и одноразовые. В данном случае речь идет о подарках, премиях, выигрышах и заемных средствах.

Структура расходов не менее разнообразна и переменчива.

Можно выделить две группы издержек:

- Первичные. К ним относят траты, которые при всем желании сложно исключить. Каждая семья нуждается в продуктах питания, обуви и одежде. Также часть семейного бюджета уходит на плату за жилье, коммунальные услуги и налоги.

- Вторичные. Данная группа расходов связана с приобретением собственной жилплощади, машины, бытовых электроприборов, предметов роскоши и т.д.

Для составления бюджета необходимы следующие действия:

- определение статей доходов и расходов;

2) запись доходов и расходов;

3) группировка доходов и расходов;

4) расчет разницы между полученными доходами и произведенными расходами;

5) постоянный учет доходов и расходов ;

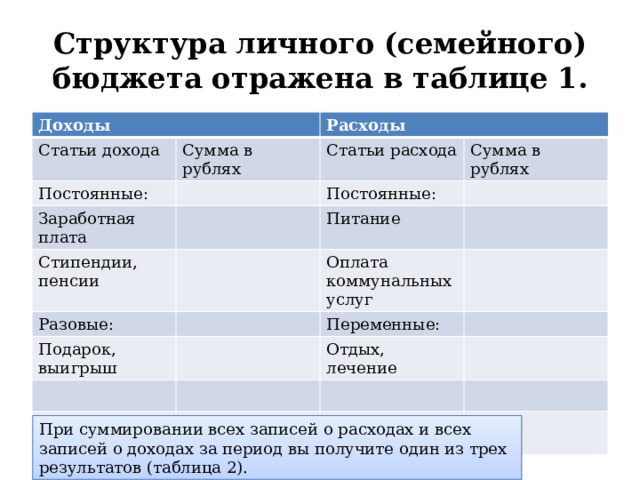

Структура личного (семейного) бюджета отражена в таблице 1.

Доходы

Статьи дохода

Сумма в рублях

Расходы

Постоянные:

Заработная плата

Статьи расхода

Сумма в рублях

Стипендии, пенсии

Постоянные:

Питание

Разовые:

Оплата коммунальных услуг

Подарок, выигрыш

Переменные:

Отдых, лечение

Общий доход

Общий расход

При суммировании всех записей о расходах и всех записей о доходах за период вы получите один из трех результатов (таблица 2).

Р (доходы превышают расходы) Профицитный (избыточный) По завершении периода – желательно сравнить насколько смогли уложиться в запланированный бюджет, смогли ли достичь целей по увеличению своего капитала. Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения разобрать причину отклонений. " width="640"

Р (доходы превышают расходы) Профицитный (избыточный) По завершении периода – желательно сравнить насколько смогли уложиться в запланированный бюджет, смогли ли достичь целей по увеличению своего капитала. Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения разобрать причину отклонений. " width="640"

Таблица 2 – Баланс личного (семейного) бюджета

Соотношение

Вид бюджета

Д

Дефицитный

Д = Р (доходы равны расходам)

Сбалансированный

Д Р (доходы превышают расходы)

Профицитный (избыточный)

По завершении периода – желательно сравнить насколько смогли уложиться в запланированный бюджет, смогли ли достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения разобрать причину отклонений.

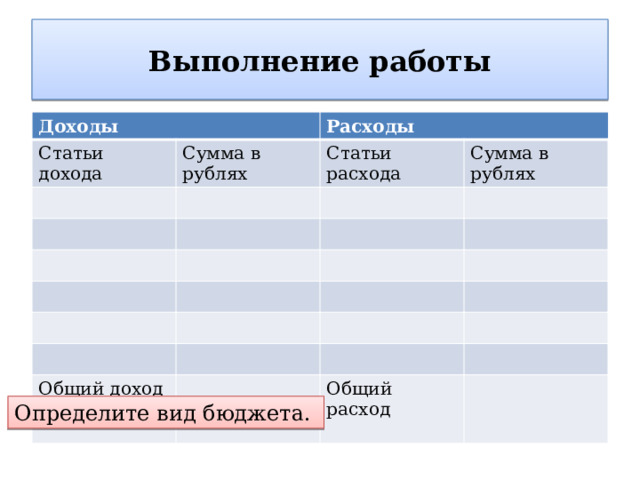

Выполнение работы

Задание 1. Составьте текущий личный (семейный) бюджет (за месяц) и оцените свой баланс.

Доходы

Статьи дохода

Сумма в рублях

Расходы

Статьи расхода

Сумма в рублях

Общий доход

Общий расход

Определите вид бюджета.

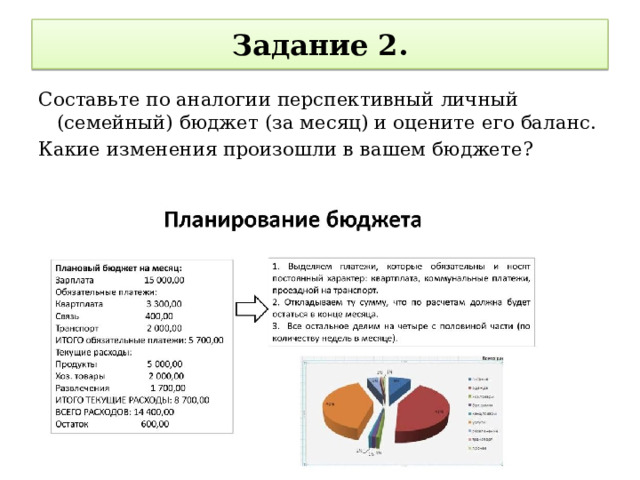

Задание 2.

Составьте по аналогии перспективный личный (семейный) бюджет (за месяц) и оцените его баланс.

Какие изменения произошли в вашем бюджете?

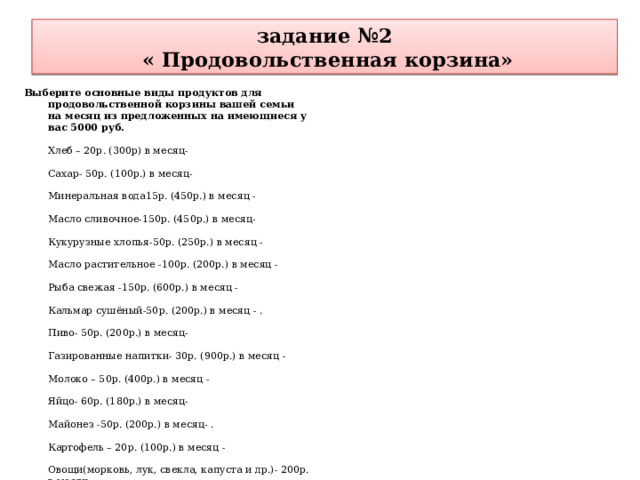

задание №2 « Продовольственная корзина»

Выберите основные виды продуктов для продовольственной корзины вашей семьи на месяц из предложенных на имеющиеся у вас 5000 руб. Хлеб – 20р. (300р) в месяц- Сахар- 50р. (100р.) в месяц- Минеральная вода15р. (450р.) в месяц - Масло сливочное-150р. (450р.) в месяц- Кукурузные хлопья-50р. (250р.) в месяц - Масло растительное -100р. (200р.) в месяц - Рыба свежая -150р. (600р.) в месяц - Кальмар сушёный-50р. (200р.) в месяц - . Пиво- 50р. (200р.) в месяц- Газированные напитки- 30р. (900р.) в месяц - Молоко – 50р. (400р.) в месяц - Яйцо- 60р. (180р.) в месяц- Майонез -50р. (200р.) в месяц- . Картофель – 20р. (100р.) в месяц - Овощи(морковь, лук, свекла, капуста и др.)- 200р. в месяц - Сухофрукты -1000р. в месяц - Соль -10р.в месяц - Креветки – 100р. Кондитерские изделия- 200р. (1000р.) в месяц - Сельдь – 70р.- Маринады- 200р.- Орешки солёные, чипсы, –300р. Конфеты – 250р. (500р.) Чай- 200р.- кофе- 300р.- Мясо- от 250р. 1500 руб. в месяц - Крупы ( гречка, рис, пшено т.д._) – 160р. в месяц Макароны -30р. за упаковку (120р.)- Фрукты- 200р. (800р.)-

Необходимый набор продуктов

- Хлеб

- Сахар

- Соль

- Масло

- Мясо

- Рыба

- Молоко

- Яйцо

- Картофель

- Овощи

- Фрукты

Критерии оценки практических умений

оценка 5 «отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое знание учебно-программного материала, умение свободно выполнять практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных и нестандартных ситуациях, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала.

оценка 4 «хорошо» выставляется студенту, обнаружившему знание учебнопрограммного материала, успешно выполнившему практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных ситуациях, содержание и форма ответа имеют отдельные неточности.

оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание основного учебно-программного материала в объеме, необходимом для дальнейшей учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий, предусмотренных программой, обладающему необходимыми знаниями, но допустившему неточности в определении понятий, в применении знаний для решения профессиональных задач, в неумении обосновывать свои рассуждения.

Как составить семейный бюджет, который работает?

Вы наверняка слышали, что для достижения финансовых целей нужен бюджет.

Но для многих это слово превратилось в ругательство, потому что совершенно непонятно, с чего начать, чтобы создать работающий бюджет.

- Бюджет – это один из наиболее важных финансовых инструментов для любого человека.

- Любой может выиграть от адекватного бюджета, несмотря на возраст или доход.

- Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете.

- Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными , которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт.

Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

- После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

- «Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

- Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

- Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

- Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам.

- Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

- Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний.

- Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

- При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

- Нужно составить список ваши потребностей и желаний с учётом их важности для вас.

- В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

- Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью.

- Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

- Есть и другие потребности, которые, на самом деле, являются желаниями.

- Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

- Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

- Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему .

5. Корректируйте бюджет

- Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

- Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

- После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании.

- Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику.

- Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически.

Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт.

Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

- Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время.

- Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

- Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

- Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

- Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

- Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях.

- Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

7. Используйте метод конвертов

- Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке.

- Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее.

- Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

- Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе.

- Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

- Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай.

- Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

- Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления.

- Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

- Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

- Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

- Вносить в бюджет повторяющиеся платежи довольно легко.

- Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год.

- К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

- Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

- Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

- Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет».

- Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

- Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

- Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье».

- Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

- Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще.

- Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ