Россия, г.Троицк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.04.2024 17:21

Худякова Ирина Валерьевна

Учитель

37 лет

Местоположение

Специализация

Сравнительный анализ налоговой системы различных стран мира

Категория:

Обществознание

30.10.2023 07:59

Просмотр содержимого документа

«Сравнительный анализ налоговой системы различных стран мира»

Муниципальное бюджетное общеобразовательное учреждение

«Средняя общеобразовательная школа № 3»

Исследовательский проект

Тема проекта:

Сравнительный анализ налогов в России и других странах

| Автор проекта: Крохин Евгений обучающийся 7а класса

Наставник проекта: Худякова Ирина Валерьевна, учитель математики

|

Троицк

2023 г.

Введение:

Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Всегда было известно, что налоги были и продолжают оставаться одним из важнейших инструментов осуществления экономической политики государства. Особенно наглядно это проявляется в период перехода от командно-административных методов управления к рыночным отношениям. Государство только в том случае может реально использовать налоги через присущие им функции, если в обществе создана атмосфера уважения к налогу, основанная на понимании, как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов.

Целью моего исследования является провести сравнительный анализ налоговой системы РФ и зарубежных стран.

Задачи:

Дать характеристику налогам и налоговой системе

Классифицировать налоги

Охарактеризовать налоговую систему зарубежных стран

Охарактеризовать налоговую систему России

Провести сравнительный анализ налоговых систем России и зарубежных стран.

Актуальность моей работы состоит в том, что налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Я заинтересована узнать о налогах как можно больше, ведь они являются основным составляющим общественной и экономической жизни граждан.

Объектом исследования является комплекс теоритических и практических проблем, связанных с раскрытием особенностей налоговой системы РФ

1. Теоритическая часть

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц. Налоги являются основным источником государственного бюджета.

1.1 История налоговой системы в России:

Основной формой поборов в княжескую казну была Дань. Дань взималась двумя способами: повозом, когда она привозилась в Киев, и полюдьем, когда князья или княжеские дружины сами ездили за нею. Одна из таких поездок к древлянам печально закончилась для преемника Олега князя Игоря. По свидетельству Н.М. Карамзина, Игорь забыл, что умеренность есть добродетель власти, и обременять древлян тягостным налогом. А получив его, вернулся требовать новой дани. Древляне не вытерпели «двойного налогообложения», и князь был убит.

Известно в Древней Руси было и поземельное обложение. Косвенное налогообложение существовало в форме торговых и судебных пошлин. Пошлина «мыт» взималась за провоз товаров через горные заставы, пошлина «перевоз» — за перевоз через реку, «гостиная» пошлина — за право иметь склады, «торговая» пошлина — за право устраивать рынки. Пошлины «вес» и «мера» устанавливались соответственно за взвешивание и измерение товаров, что было в те годы довольно сложным делом.

Судебная пошлина «вира» взималась за убийство, «продажа» — штраф за прочие преступления.

После свержения татаро - монгольского ига налоговая система кардинально реформирована Иваном III (конец XV - начало XVI вв.): введены Прямые (подушный налог) и Косвенные Налоги (акцизы и пошлины), в это же время вводится первая налоговая декларация - Сошное Письмо.

Кроме обычных прямых податей и оброка, при Иване Грозном широко практиковались целевые налоги. Такими были ямские деньги, стрелецкая подать для создания регулярной армии, полоняничные деньги — для выкупа ратных людей, захваченных в плен, и русских, угнанных в плен.

Главными из косвенных налогов оставались торговые пошлины, взимаемые при любом передвижении, складировании или продаже товаров; таможенные пошлины, которые были в правление Ивана Грозного упорядочены; судебные пошлины.

В 1577 г. там же на Торговой стороне были установлены твердые пошлины с дворов гостиных и лавок. В царскую казну шли сборы с публичных бань, с питейной торговли, так как изготовление и продажа пива, меда и водки составляли исключительно прерогативу государства.

В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган - Счетная Палата.

Развивались пошлины с различных частных сделок, с просьб в административные учреждения, с выдаваемых оттуда грамот — неокладные сборы.

Отсутствие теории налогообложения, необдуманность практических шагов порой приводили к тяжелым последствиям. Правительство Алексея Михайловича прибегало к экстренным сборам. Увеличивать прямые налоги стало сложно. И тогда была предпринята попытка поправить финансовое положение с помощью косвенных налогов. В 1646 г. был повышен акциз на соль. Расчет был на то, что соль потребляют все слои населения и налог разложится на всех равномерно.

Однако на деле оказалось, что тяжело пострадало беднейшее население. Оно кормилось главным образом рыбой из Волги, Оки и других рек. Выловленная рыба тут же солилась дешевой солью. После введения указанного акциза солить рыбу оказалось невыгодно. Рыба портилась в огромном количестве. Возник недостаток основного пищевого продукта. К тому же у людей, занятых тяжелым физическим трудом, солевой обмен наиболее интенсивен и соли им требуется больше, чем в среднем для человека.

В России соляной налог пришлось отменить после народных (соляных) бунтов в 1648 г., и началась работа по упорядочению финансов на более разумных основаниях.

В 16-17 веках налогообложение на Руси было упорядочено и приведено в систему. Налоги становятся основным источником бюджета. Были созданы специальные органы, в компетенцию которых входил контроль за фискальной деятельностью приказов, за выполнением доходной части бюджета.

Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в становлении и развитии налогообложения . Именно в это время государство превращалось в светское общество, а поэтому церковное право отделилось от гражданского, которое ориентировалось на потребности международной торговли. Насаждались западные установки, в это время начинается бурное развитие промышленности. Развитию промышленности предшествовала реформа налоговой системы. Появились новые налоги, даже налог на бороды.

Подушной налог составлял половину всех бюджетных доходов империи. Были введены: гербовый сбор, подушной сбор с извозчиков, налоги с постоялых дворов, с церковных верований и другие.

В период правления Екатерины II (1729 - 1797 ) совершенствуется управление государственными органами: вводятся экспедиции государственных доходов, ревизий, Взимание Недоимок. Для купечества была введена гильдейская подать - процентный сбор с объявленного капитала. Характерно, что размер капитала записывался "по совести каждого".

Налоговая система России XVIII в. отличалась взиманием Косвенных налогов, их доля составляла 42 % доходов казны . Интересно это время тем, что в 1810 году Государственный совет России утверждает программу финансовых преобразований, разработанную М.М. Сперанским (1772 - 1839). Многие идеи организации государственных доходов и расходов актуальны и в наши дни.

Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев (1789 - 1871) издает труд "Опыт теории налогов" - основательное исследование государственного налогообложения. В своем исследовании Н. И. Тургенев предлагал пять Правил установления и взимания налогов: "Равномерное распределение налогов" - налоги должны соответствовать доходам налогоплательщика. "Определенность налога" - неясность в отношении количества налогов и времени платежа обрекает налогоплательщика на зависимость от произвола сборщика. "Собирание налогов в удобнейшее время" - уменьшение налоговой нагрузки предполагает не только снижение ее количественной величины, но и ее перераспределение по времени. "Ориентация большей части налогового бремени на чистый доход" - следует взимать больше "с дохода, притом с чистого дохода, а не с самого капитала". "Дешевое собирание налогов" - стремление к наименьшим затратам на издержки собирания налогов.

Прошло почти два века, а эти правила являются основополагающими в деле налогообложения наших дней.

В царствование Николая II большое значение приобретают прямые налоги .

В конце XIX века подушная подать заменяется на налог с городских строений, большое значение придавалось оброку - плате крестьян за пользование Землей (нынешний земельный налог). Появились новые налоги, порожденные новыми экономическими видами деятельности: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог на прописку и т. д.

С 1917 года открыта новая страница в экономических преобразованиях России. Молодая Советская республика постоянно изменяла систему налогообложения. Так, в 1921 г. введен промысловый налог на обороты частных промышленных и торговых предприятий, вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары; в 1922 г. вводится подоходно - поимущественный налог (на зажиточных людей), налог с грузов, перевозимых железнодорожным и водным транспортом, налог со строений, рента с городских земель и т. д.; в 1923 г. введен подоходный налог со ставкой 10 %, а затем 20 % от прибыли предприятий; в 1936 г. была преобразована система платежей государственных предприятий и колхозно - кооперативного сектора, после чего начаты изменения налогов с населения. Подоходный налог вобрал в себя ряд мелких налогов, а часть налогов была отменена. Во время Великой Отечественной войны 1941 года введен военный налог, отмененный в 1946 г. 21.11.1946 г. введен налог на холостяков для поддержки одиноких матерей - это эхо прошедшей войны.

В 60 - е годы были призывы вообще отказаться от налогов и ввести систему платежей из прибыли, плату на фонд и нормируемые оборотные средства. Реформа экономики, в том числе и налоговой системы в 1965 г., не пошла на отмену налогов. В 1970 - е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году - к моменту развала СССР.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа . Принимаются Законы 27 декабря 1991 года: "Об основах налоговой системы в РФ"; "О налоге на прибыль"; "О налоге на добавленную стоимость"; "О подоходном налоге на физических лиц" . Эти законодательные акты - фундамент налоговой системы России.

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации.

Повышение налоговой культуры населения – это залог цивилизации! Укрепление социально-экономического развития страны – своевременная и полная уплата налогов и сборов в бюджет.

1.2 Классификация налогов

1. По уровню взимания:

1.1 Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

1.2 Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

1.3 Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

2. По виду объектов налогообложения

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

3. По размеру налоговой ставки

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые ( например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

4. По виду целевого использования

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

Как видно, существует множество способов классификации налогов по самым различным признакам. В том числе их можно группировать по срокам уплаты, по объекту обложения, по назначению налоговых платежей в бюджет определенного уровня и т.д.

2. Практическая часть

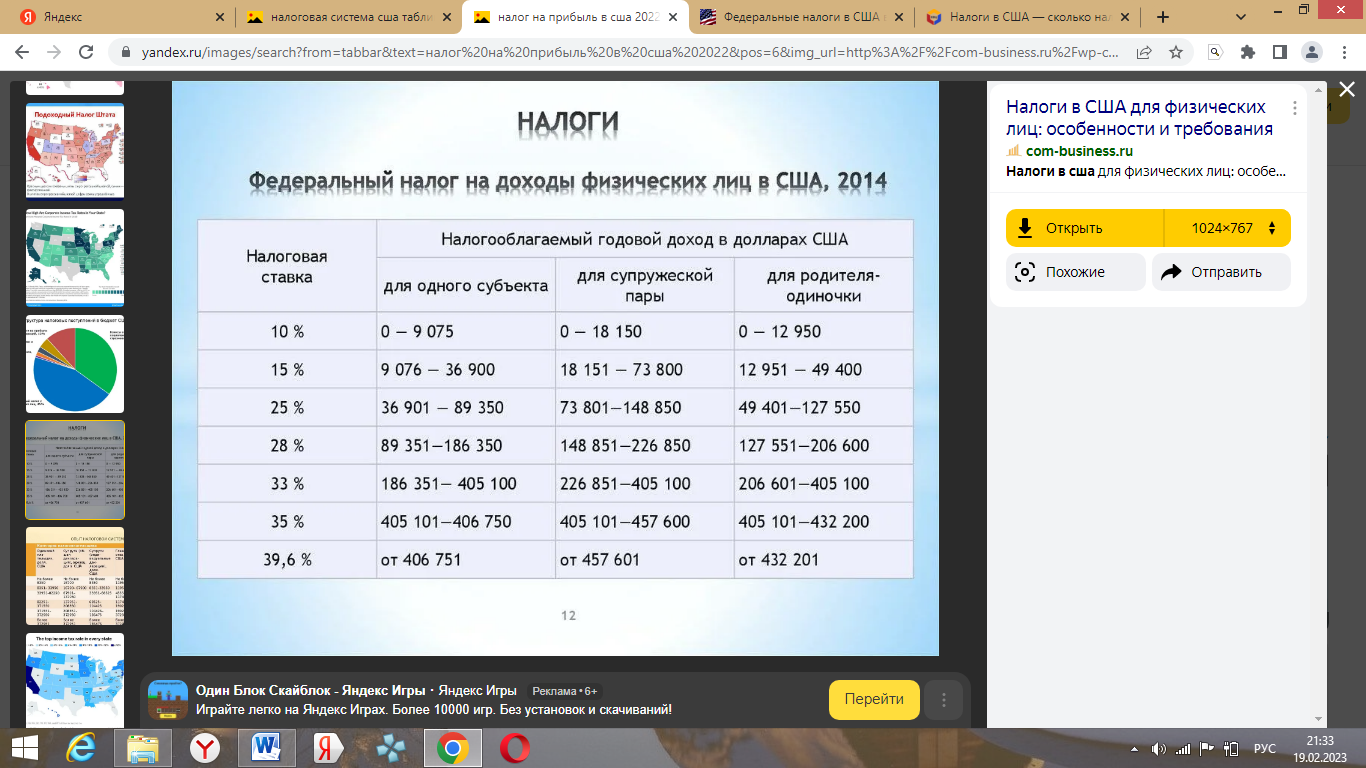

Исследование национальных особенностей построения налоговых систем различных стран, в том числе развитых европейских государств, своеобразие их налоговой политики мы рассмотрим на примере США, Германии, Франции, Китая, Объединённых Арабских Эмиратов.

В качестве основных критериев мы взяли следующие показатели:

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтвержденных расходов, в соответствии с действующим законодательством.

Налог на прибыль - это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости товара, работы или услуги, которая создаётся в процессе производства товаров, работ и услуг.

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретенных сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях.

Единый социальный налог (ЕСН) – это налог, который уплачивают рабочие и организации. ЕСН был введен в 2001 году для финансирования расходов на государственное пенсионное обеспечение, социальное страхование и медицинскую помощь.

Налог на богатство - это налог, основанный на рыночная стоимость имущества, находящегося в собственности налогоплательщика.

Собранные данные представлены в таб.1.

| Страна | НДФЛ | Налог на прибыль | НДС | Единый Социальный Налог рабочих | Единый Социальный налог организации |

Налог с продаж

| Налог на богатство |

| США | от 14 % до 38 %. Чем выше доход представителя того или иного штата, тем больше становится налоговая нагрузка. | 20% от «накопленного налогооблагаемого дохода». |

9% |

6.2% |

6.2% |

16% | Нет |

| Германия | НДФЛ взимается по прогрессивной ставке от 0 до 45 процентов, налог на корпоративный доход – по фиксированной 15%-ной ставке. В дополнение уплачивается сбор солидарности в размере 5,5% от суммы подлежащего уплате налога. | Налог на прибыль взимается по ставке 15%. | В современной Германии общая ставка по НДС составляет 19 %, но для некоторых товаров существует сниженные ставки (для книг и пищевых продуктов ставка налога составляет лишь 7 %). |

7,3% |

7,3% |

19% | Формально существует, но не взымался с 1997 года. |

| Франция | Система сборов НДФЛ во Франции отличается от других своей многошаговостью. Начисление НДФЛ проходит на одну фискальную единицу. Этой единицей может являться как один человек, так и семья. Ставка налога – от 10,5% до 47%. | Общая ставка налога на прибыль во Франции в течение последних лет составляет 33,33%. При этом существуют льготы для малого и среднего бизнеса: для доходов до 38120 евро действует ставка 15%, доходы свыше этой суммы рассчитываются по стандартной ставке. Крупные компании, наоборот, уплачивают дополнительный социальный сбор в размере 3,3% от средней суммы налога. | во Франции пять вариантов НДС: основная ставка – 20 процентов и три вида льготных – 2,1 процента, 5,5 процента и 10 процентов, действующие на разные категории товаров |

20–22% |

от 4,5 до 13,6% |

Основная ставка налога – 33,33% | Налог должны платить люди, чьи личные чистые активы достигают 1,3 млн евро. Ставка начинается от 0,5% и повышается до 1,5% при активах в 10 млн евро и более. Произведения искусства не учитываются, а на основное жилье предоставляются налоговые льготы. |

| Китай | Ставка налога до 15 000 юаней 5% от 15 001 до 30 000 юаней 10% от 30 001 до 60 000 юаней 20% от 60 001 до 100 000 юаней 30% 100 001 юаней и выше 35% Все остальные виды дохода облагаются НДФЛ по пропорциональной ставке в размере 20%. | Налог на прибыль в Китае составляет 25%, и компания должна заплатить его до 31 мая. Иногда налоговая инспекция устанавливает сроки самостоятельно, и они могут быть изменены. | Общегосударственная ставка 13%. Действует при продаже любого товара, предоставлении услуг, строительстве, импорте товаров и сдаче жилья в аренду. |

10,2% |

32,5% |

20% |

Нет |

| Объединённые Арабские Эмираты |

Нет |

Нет |

5% |

5% |

12.5% В Абу-Даби организация платит 15% |

Нет |

Нет |

| Россия | НДФЛ удерживают с заработной платы — он равен 13 %. Не важно при этом, каково вознаграждение — 25.000 ₽ либо 250.000 ₽. Такой расчет называют пропорциональным. И по факту с любой прибыли будет удержана какая-то сумма. | 20% | Ставка НДС привязана к типу операции. Сейчас в России действуют три вида ставки: для большинства товаров и услуг – 20% для продуктов питания, медицинских и детских товаров, книг и журналов – 10% при экспорте – 0% |

13% |

27% |

13% |

Нет |

Анализ показывает, что в ОАЭ самые низкие налоги по сравнению с другими развитыми странами. В России так же низкие налоги среди приведенных выше стран, но это только при учете среднего процента налогов каждой страны. Если брать среднестатистического гражданина и его общие налоги, в России на одного работающего с зарплатой до 60 тыс. руб. в месяц налоговая нагрузка почти в 2,5 раза больше, чем на работника с такой же зарплатой в США. На высокую зарплату, напротив, нагрузка в России в 1,4 меньше, что показано ниже.

Во всех странах мира прогрессивная шкала по подоходному налогу связана с регрессивной шкалой по социальным налогам, а у нас плоскую шкалу – 13% для всех – Минфин дополнил регрессивной шкалой обязательных страховых взносов – в результате, чем беднее человек, тем больше он платит государству в относительных единицах. Если бы в США использовалась наша плоская шкала налогов, то их бюджет сократился бы на 32%. В большинстве стран мира с помощью прогрессивной шкалы изымают сверхдоходы и создают новые рабочие места, устанавливают нулевую ставку на низкие доходы своих граждан. В России же налогом облагаются даже доходы ниже прожиточного минимума. А в США, напротив, людям доплачивают из бюджета до установленного там прожиточного уровня. По мнению Минфина, введение принятой во всем мире прогрессивной шкалы налогообложения у нас недопустимо, так как это спровоцирует резкое падение уровня собираемости налогов и поступлений в бюджет. В кризисные годы высокие дивидендные доходы растут у нас достаточно быстро, не исключая рост так называемых промежуточных дивидендов (квартальных, месячных) в прошлом году. Таким способом бизнес уходил не только от страховых взносов, но и от НДФЛ. Дело в том, что с 2015 года была увеличена ставка НДФЛ с дивидендов физических лиц с 9% до 13%. Кто-то успел фактически перечислить дивиденды акционерам до 31.12.2014 и уплатили НДФЛ по ставке 9%. По законам Российской Федерации налоги с капитала намного меньше, чем налоги на доходы от трудовой деятельности. Это позволяет нечестным налогоплательщикам уплатить государству налоги по минимуму – 9-13%, а остальные налоги вывести за границу, в оффшорные зоны. Не случайно в Думе был принят новый закон об «амнистии» капиталов, то есть о возврате в нашу страну незаконно вывезенных денег.

Заключение

Несмотря на плюсы и минусы, нельзя назвать какую либо систему налогообложения лучшей. Каждая из них по своему хороша для определенных стран. Налоговые системы многих стран складывались не одно столетие. Они созданы под особенности местности, менталитета страны, внутреннюю политику и т.д. Невозможно заменить одну налоговую систему другой за один или два года, для этого нужны серьезные корректировки и десятилетия принятия новых налогов.

Налоговая система России должна сохранить свою конкурентоспособность по сравнению с налоговыми системами других государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных платильщиков.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ