Россия, Республика Хакасия

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2024 17:46

Артемьева Татьяна Юрьевна

учитель математики

9 лет

Местоположение

Специализация

Проект "Кредиты в нашей жизни"

Категория:

Финансовая грамотность

02.12.2022 17:23

Просмотр содержимого документа

«Проект "Кредиты в нашей жизни"»

Муниципальное бюджетное общеобразовательное учреждение

Лестранхозовская средняя общеобразовательная школа

ИНДИВИДУАЛЬНЫЙ ИТОГОВЫЙ ПРОЕКТ

Тема

Кредиты в жизни современного человека

Выполнил:

Сафронова Анна Сергеевна

ученица 11 класса

Куратор проекта:

Артемьева Татьяна Юрьевна

учитель математики

Бирикчуль, 2021г

Оглавление.

| Введение | 3 | |||

|

|

| |||

| Теоретические аспекты кредитования. | | |||

| 1.1.Понятие кредита. | 5 | |||

| 1.2.Возникновение кредита. 1.3.Математические основы кредитования | 5 6 | |||

| | | |||

| Кредиты в современном обществе | | |||

| |

| |||

| 2.1. Основные формы кредита. | 8 8 11 | |||

| | | |||

| Кредиты в нашей жизни | | |||

| 3.1. Определение стоимости потребительского кредита. | 12 12 14 | |||

| Условия кредитования в различных банках | 18 | |||

| | | |||

|

| | |||

| Заключение | 19 | |||

|

|

| |||

| Список литературы | 20 | |||

|

|

|

| ||

|

|

| |||

| Приложение 1 | 21 |

| Приложение 2 | 22 |

Введение

Тема моего проекта «Кредиты в жизни современного человека».

В последнее время можно наблюдать, как кредиты набирают всё большую популярность. И действительно, имея возможность брать в долг, люди активно ей пользуются. С помощью кредитов человек может позволить себе что-то новое, на что нет полной суммы средств. Сегодня банки предлагают широчайший спектр кредитов: ипотечный, кредиты на покупку автомобилей, потребительские кредиты, а также кредитные карты, которые особенно пользуются популярностью среди населения. Также в настоящее время перед человеком стоит большой выбор банков, которые предлагают данные услуги, и тем самым представляет собой актуальность, умение выбрать на выгодных условиях только один банк.

Ежедневно в средствах массовой информации можно увидеть и услышать рекламу о приглашении к покупке товара или услуги в кредит.

Тогда возникает ряд вопросов. Что такое кредит? Какие кредиты бывают? Сколько он стоит? Как выбрать банк, который Вам предложит наиболее выгодные условия?

Изучая эту проблему, выяснила, что данные вопросы актуальны для огромного количества людей.

Рассмотрев рекламные объявления, стало ясно, что для решения практических задач, связанных с кредитованием необходимы математические знания.

Цели работы: изучить информацию, предлагаемую банками и выяснить, в каком банке выгоднее взять кредит.

Задачи:

Изучить математические основы кредитования и выявить возможности использования математических знаний для решения практических задач.

Собрать информацию о кредитах, предоставляемых банками

своим клиентам.

Выполнить расчеты, оформить результаты .

Проанализировать полученные результаты, выбрать наиболее выгодные предложения.

Если изучить теоретические основы потребительского кредита, то возникает объективная возможность рассмотреть практическое применение методов погашения кредита с целью определения наиболее выгодных для заемщика условий погашения кредита. А для решения практических задач, связанных с кредитованием, необходимы математические знания.

Актуальность работы заключается в том, что, несмотря на существующий в настоящий момент финансовый кризис, кредитование будет и дальше развиваться поступательными темпами, так как проблема роста доходов населения является насущной всегда, а значит, кредит и в дальнейшем будет рассматриваться как возможность приобретения необходимых товаров. При этом населению следует знать основы методов погашения кредита, так как они существенным образом влияют на размер кредитных платежей.

Глава I. Теоретические аспекты кредитования.

1.1. Понятие кредита

Кредит (от лат. credit - он верит) - ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование ссудой.

Кредит - система экономических отношений, в процессе которых происходит движение ссудного капитала.

1.2. Возникновение кредита

Понятие кредита существовало еще в VI в. до нашей эры, в частности, на территории современного Израиля. Речь шла тогда о потребительском, или личном кредите. До царя Соломона иудеи использовали личный кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную. Он издал закон, по которому должник теперь отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой от греческого «hypotheke», что означает «залог, заклад».

Первые кредиты в истории человечества вызывались, как правило, нуждой, а не возможностью получить дополнительную прибыль. Как только люди начали выращивать что-то на земле, они сразу столкнулись с периодическими неурожаями, которые могли оставить без еды на весь год. Здесь и появляются первые кредиты: если отдельному крестьянину не хватало собранного урожая, он шел к более богатому соседу и просил одолжить определенную сумму денег до следующего урожая.

В России государственные кредитные учреждения появились только в середине XVIII века. Процент по таким кредитам был довольно высок – от 30 и больше. Отношения «кредитор - должник» строились примерно так же, как и в Европе: крепостные порой закладывали последние рубахи, а дворяне – свои поместья. Именно тогда появились первые банки. Там можно было взять ссуду на покупку жилья под 6-8% годовых, процентная ставка опять же устанавливалась государством. Залогом для банка могло служить не только недвижимое имущество, но и крепостные – это не возбранялось законом. С появлением религии, государства начали возрождать храмовые, монастырские, государственные и провинциальные "банки". Их основная деятельность - привлечение денежных средств, для строительства зданий и сооружений, храмов, содержание армий. В конце XIX века в России открылись Крестьянский поземельный банк и Дворянский банк. Последний выдавал кредиты только дворянам и только на покупку жилья.

1.3. Математические основы кредитования

В процессе изучения основных понятий кредитования и его составляющих: информации, представленной в интернете, выявились основные направления математики, лежащие в основе кредитования - проценты.

Процентом числа (или от числа) называется сотая часть этого числа. Если число умножить на 100, то получим процентное выражение числа. Процентные вычисления имеют самое широкое (по сравнению с другими дробями) практическое применение в повседневной жизни.

В процентах измеряют изменение цен; количество людей, принявших участие в выборах, содержание примесей в металлах; влажность воздуха; успеваемость учащихся в школе; количество жарких дней в году; точность вычислений; прирост населения; рождаемость и смертность и т.п.

Особенно часто проценты используются в финансовых операциях. Если некоторая величина А вырастает на р% в год (или за другой промежуток времени), то это означает, что она увеличится на величину, равную р % от А, т.е. на ![]() .

.

В результате новое (увеличенное, наращенное) значение А1 станет равным

![]() =А+

=А+![]() = А(1+

= А(1+![]() ).

).

Дальше увеличение величины А связано с тем, от какой величины будет исчисляться процент. Если исчисление будет происходить от первоначальной величины, то говорят об увеличении А по закону простых процентов. Если же от наращенной в течение года величины А1, то говорят, что величина А возрастает по закону сложных процентов.

В случае когда величина А возрастает на одну и ту же величину,

через n лет значение величины А составит

![]() , то

, то

![]() = (А+

= (А+![]() ) +

) + ![]() =А +

=А + ![]() .

.

Через n лет значение величины А составит ![]() =A(1+

=A(1+![]() ).

).

Это соотношение называется формулой простых процентов. В случае сложных процентов величина А в течение второго года увеличится на ![]() =

= ![]() А(1+

А(1+![]() ) и станет равной

) и станет равной

![]() =

=![]() +

+![]() = А· (1+

= А· (1+ ![]() ) +

) +![]() А(1+

А(1+![]() ) =А(1+

) =А(1+![]() ) (1+

) (1+![]() ) = А· (1+

) = А· (1+ ![]() )².

)².

Через n лет значение величины составит А· (1+ ![]() )

)![]() . Это соотношение называется формулой сложных процентов.

. Это соотношение называется формулой сложных процентов.

Если ежегодная ставка, т.е. величина процента, изменяется, то формула простых процентов примет вид![]() , а формула сложных процентов вид

, а формула сложных процентов вид ![]() .

.

Глава II. Кредиты в современном обществе

Основные формы кредита.

Различают следующие основные формы кредита:

краткосрочный, выдаваемый, как правило, на срок до года, предназначенный преимущественно для формирования оборотных средств предприятий, фирм;

долгосрочный, предоставляемый на срок свыше года и используемый в основном в качестве инвестиционного капитала;

гарантированный, предоставляемый под гарантию, под обеспечение

государственный, в котором в качестве заемщика выступает государство, а в роли кредитора - физические и юридические лица, приобретающие государственные ценные бумаги (облигации, казначейские сертификаты и др.);

банковский, предоставляемый банками в денежной форме;

потребительский, предоставляемый потребителям товаров и услуг и используемый для удовлетворения потребительских нужд;

коммерческий, предоставляемый юридическими и физическими лицами друг другу по долговым обязательствам или предоставляемый в товарной форме продавцами покупателям (продажа в рассрочку);

международный (иностранный), предоставляемый продающей стороной покупающей стороне в форме аванса для закупки товаров у продающей стороны;

ипотечный, предоставляемый под залог недвижимости.

2.2. Основные виды кредитов.

Рассмотрим наиболее распространенные виды кредита, с которыми мы можем столкнуться в будущем: потребительский, автокредит, а также кредит, предоставляемый держателю кредитной карты.

Потребительский кредит является одним из самых распространенных видов кредитования, которые предоставляет банк. Даётся он обычно на покупку бытовой техники, электроники или мебели. Чаще всего от вас не требуется никаких документов, кроме паспорта. После нескольких вопросов, которые будут внесены в анкету-заявку, вам могут предложить сфотографироваться на камеру. Для проверки номера сотового вам может позвонить оператор и уточнить некоторые нюансы кредитной заявки. Заявка будет рассмотрена очень быстро, и уже через короткое время, если банк принял положительное решение, вам предложат подписать кредитный договор. Однако не всё так просто. Облегчённая процедура получения кредита влечёт за собой и повышенную процентную ставку, ведь за 15 минут у банка не будет возможности проверить вас со всей необходимой тщательностью, а, следовательно, риск невозвращения выданного кредита для него повышается.

Автокредит имеет более целевой характер, чем потребительский. Цель предоставления средств определена сразу — это покупка автомобиля, и потратить деньги на другие цели у вас не получится, поскольку одновременно с подписанием кредитного договора вы подписываете платёжное поручение на перечисление кредитных средств с вашего расчётного счёта на расчётный счёт продавца автомобиля. Так же как и при оформлении потребительского кредита, кредитный менеджер предложит вам заполнить кредитную заявку, после чего её направят в банк и будут рассматривать в течение 1–3 дней. В случае положительного решения банка вам придётся внести первоначальный взнос — до 10% стоимости автомобиля. Ставка по автокредитам несколько ниже стоимости потребительского кредита, но всё равно достаточно высока и может достигать 20% годовых.

Ипотечный кредит является, пожалуй, одним из самых сложных в оформлении кредитов. Банк очень рискует, когда выдаёт большую сумму денег в долг на несколько лет, поэтому проверка заёмщика будет максимально полной. Помимо проверки, банк привлекает в качестве залога покупаемую квартиру, а также может попросить привести поручителей, которые будут отвечать по вашим долгам в случае, если стоимости квартиры и ваших доходов в будущем не хватит для погашения всей стоимости кредита. Перед тем как подать кредитную заявку в банк, обязательно сравните предложения различных банков по данному виду кредитования. Среди ключевых параметров сравнения вам необходимо выяснить: а) срок кредита (оплачивать кредит придётся в течение нескольких лет, а потому вам надо подобрать такой срок кредитования, при которой сумма ежемесячных выплат не будет лежать слишком тяжким бременем на вашем бюджете); б) сумму кредита (чем больше сумма кредита, тем большим будет размер ежемесячных платежей и процентов, которые вам придётся уплатить); в) срок рассмотрения заявки и срок, в течение которого действует решение (вы должны понимать, что решение по ипотечному кредиту — дело нескольких дней, а потому ситуация, когда вы нашли квартиру и надеетесь в тот же день получить кредит на её покупку, невозможна. Следует также помнить, что одобренная заявка на ипотечный кредит действует в течение определённого времени, как правило до 1 мес.); г) дополнительные затраты по кредиту (сюда могут относиться различные виды страхования, комиссии и т. п.)

Последний из рассматриваемых нами основных видов кредитования граждан — это кредитные карты. Кредитные карты стали очень популярными в последнее время, однако необходимо запомнить, что кредит по таким картам легче всего загоняет заёмщиков в долговую кабалу. Опасность здесь вот в чём: по карте открывается лимит денежных средств, который вы можете использовать для приобретения необходимых товаров или услуг. Вариант погашения кредита вы выбираете сами, банк сообщает только минимальную сумму, которую вы должны перечислять ему ежемесячно. Однако именно тут и кроется ловушка: банк при расчёте минимального платежа учитывает только процентные выплаты, а сумму основного долга — нет. Поэтому вы можете годами оплачивать сумму, указанную банком, а общая величина задолженности так и не станет меньше. Кроме того, проценты по кредитным картам могут быть очень высокими. Если вы решили воспользоваться кредитной картой, обязательно выясните для себя такие важные вопросы, как стоимость годового обслуживания банка, годовую процентную ставку за пользование его деньгами, минимальный платёж в счёт погашения кредита по карте, порядок расчёта процентов за кредит, наличие льготного периода за пользование кредитом, перечень доступных по карте льгот. При получении кредита вы можете столкнуться с тремя видами расходов, связанных с его получением:

1) комиссии;

2) страховые взносы;

3) проценты за пользование кредитом.

Классификация потребительских кредитов может быть проведена по ряду признаков:

По направлению использования (объектами кредитования) в России потребительские ссуды подразделяют на кредиты:

на неотложные нужды;

под залог ценных бумаг;

строительство и приобретение жилья;

капитальный ремонт индивидуальных жилых домов;

на строительство надворных построек;

на приобретение средств малой механизации;

на приобретение или строительство садовых домиков;

на приобретение автомобилей;

в сельской местности на приобретение домашних животных.

По срокам кредитования потребительские кредиты подразделяют на:

краткосрочные (сроком от 1 дня до 1 года);

среднесрочные (сроком от 1 года до 3 лет);

долгосрочные (сроком свыше 3-5 лет).

В настоящее время в России, в связи с общей экономической нестабильностью, деление потребительских кредитов по срокам носит условный характер. Банки, предоставляя кредиты , обычно делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года).

По способу предоставления потребительские кредиты делят на:

целевые;

нецелевые (на неотложные нужды, овердрафт и т.д.)

2.3. Принципы кредита

Возвратность кредита - выражение необходимости своевременной обратной передачи эквивалента заемщиком. Возвратность присуща всем формам кредита. Возвратность означает исполнение возникшего заемного обязательства;

Срочность кредита. Принцип срочности отражает необходимость возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в соглашении сторон. Нарушение указанного в соглашении срока является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке - обращения в суд для получения возмещения в судебном порядке, в том числе и по процедуре банкротства

Платность кредита. Принцип платности означает, что абсолютное большинство кредитных сделок являются возмездными по своему характеру, т. е. предполагают не только передачу по истечении срока определенного эквивалента, но и уплату определенного вознаграждения кредитору в той или иной форме. Денежная форма этого вознаграждения получила название процента.

Обеспеченность кредита. Принцип обеспеченности выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств.

Глава III. Кредиты в нашей жизни.

3.1. Определение стоимости потребительского кредита.

В настоящее время перед каждым человеком, который собирается брать кредит встает вопрос о цене кредита. Ежедневно мы видим рекламу о разных видах кредитов в газетах и журналах, на телевидении, транспорте; часто слышим о кредитах и по радио. Наслышаны о банках, которые выдают эти кредиты. Информации очень много и есть предложения, которые нам кажутся очень заманчивыми. Поэтому вопрос о стоимости кредита должен играть одну из главных ролей в выборе вида кредита и определении банка, с которым Вы хотели бы сотрудничать.

Прежде чем говорить о стоимости кредита надо рассмотреть такие понятия как: ежемесячные выплаты по процентам, единовременная комиссия и фиксированная комиссия. А после определения цены кредита следует еще обратить внимание на условия, в которых говорится о досрочном погашении кредита.

Когда заемщик берет крeдит, в договоре всегда прoписывается, каким способом он будет его погашать. Плaтежи могут быть aннуитетными и диффeренцированными.

3.1.1 Расчет аннуитетного платежа

Под термином аннуитет подразумевается погашение кредита равными долями. Аннуитетный платеж рассчитывается из суммы погашения основного долга (тела кредита) и суммы процентов по кредиту, при этом в первые месяцы погашения большую часть суммы составляют проценты, а в последние – основного долга.

Bcе современные кредиты банков рассчитываются по формуле аннуитетных платежей. Формула расчета кредита не сложна и расчеты по ней под силу любому человека, который прошел курс школьной математики. Рассчитав платежи по этой формуле, заемщику не нужно будет держать при себе таблицу с графиком платежей, чтобы знать сумму погашения долга за следующий месяц.

Расчет аннуитетного платежа строится по следующей формуле:

![]()

P — ежемесячный платеж по аннуитетному кредиту;

S – сумма кредита;

i – ежемесячная процентная ставка (рассчитывается по следующей формуле: годовая процентная ставка/100/12)

n — количество месяцев, на которое оформляется кредит.

Таким образом, мы получили наиболее важный параметр формулы расчета кредита.

Расчет процентов по аннуитетным платежам:

![]()

Расчет доли тела кредита

S=P - ![]()

Формула, для определения того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому человеку будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Поскольку часть, идущая на погашение основного долга, зависит от предыдущих платежей, поэтому расчет графика, по данной методике вычисляют последовательно, начиная с первого платежа.

Пример:

В качестве примера приведу график аннуитетных платежей для кредита в размере 102 000 рублей на срок 12 месяцев и подробные расчеты по формулам. (Приложение 1)

Кредит 102 000,00 руб. на 12 месяцев под 10,5% годовых. Аннуитетный платеж.

График платежей:

| № | Остаток долга после выплаты | Погашение основного долга | Начисленные проценты | Сумма платежа |

| 1 | 93901,5 | 8098,5 | 892,5 | 8991 |

| 2 | 85732,1 | 9169,4 | 821,6 | 8976 |

| 3 | 77491,3 | 8240,8 | 750,2 | 8976 |

| 4 | 69178,3 | 8313 | 678 | 8976 |

| 5 | 60792,6 | 8385,7 | 605,3 | 8976 |

| 6 | 52333,5 | 8459,1 | 531,9 | 8976 |

| 7 | 43800,4 | 8533,1 | 457,9 | 8976 |

| 8 | 35192,7 | 8607,7 | 383,3 | 8976 |

| 9 | 26509,6 | 8683,1 | 307,9 | 8976 |

| 10 | 17750,6 | 8759 | 232 | 8976 |

| 11 | 8914,9 | 8835,7 | 155,3 | 8976 |

| 12 | -0,00 | 8914,9 | 78 | 8992,9 |

| итого |

|

| 107982 | |

При расчете необходимо учитывать погрешности округления.

На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

Формула 2 ![]()

где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

Формула 3 ![]()

где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Пример:

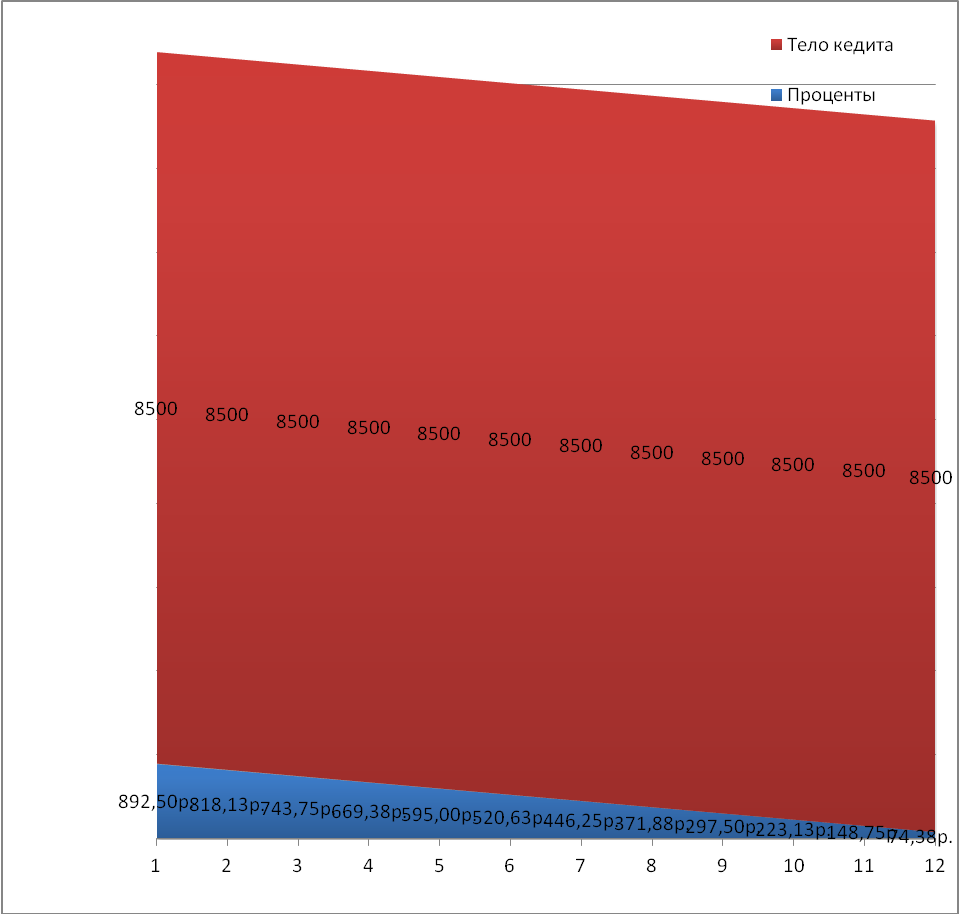

В качестве примера приведу график платежей для кредита в размере 102000 рублей на срок 12 месяцев. В этом примере при расчете начисленных процентов используется формула № 3 («в году 365 дней») (Приложение 2)

Кредит 102 000,00 руб. на 12 месяцев под 10,5% годовых.

Дифференцированный платеж

График платежей:

| № | Остаток долга после выплаты | Погашение основного долга | Начисленные проценты | Сумма платежа |

| 1 | 93 500,00р. | 8500 | 892,50р. | 9 392,50р. |

| 2 | 85 000,00р. | 8500 | 818,13р. | 9 318,13р. |

| 3 | 76 500,00р. | 8500 | 743,75р. | 9 243,75р. |

| 4 | 68 000,00р. | 8500 | 669,38р. | 9 169,38р. |

| 5 | 59 500,00р. | 8500 | 595,00р. | 9 095,00р. |

| 6 | 51 000,00р. | 8500 | 520,63р. | 9 020,63р. |

| 7 | 42 500,00р. | 8500 | 446,25р. | 8 946,25р. |

| 8 | 34 000,00р. | 8500 | 371,88р. | 8 871,88р. |

| 9 | 25 500,00р. | 8500 | 297,50р. | 8 797,50р. |

| 10 | 17 000,00р. | 8500 | 223,13р. | 8 723,13р. |

| 11 | 8 500,00р. | 8500 | 148,75р. | 8 648,75р. |

| 12 | - р. | 8500 | 74,38р. | 8 574,38р. |

|

|

|

|

| 107 801,25р. |

При расчете необходимо учитывать погрешности округления.

Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной.

Больший размер платежа, по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме.

Аннуитетная схема выплат более доступна для заемщиков, т.к. выплаты равномерно распределяются на весь срок кредита. При выборе дифференцированных платежей подтвержденный доход заемщика или созаемщиков должен быть примерно на четверть больше, чем при аннуитетных платежах.

При аннуитетных платежах в начале сумма основной задолженности убывает медленно, а и общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита.

Кредит с дифференцированным платежом труднее получить, т.к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из основных параметров кредита, однако рассматривать его необходимо в совокупности с другими параметрами.

Глава IV. Условия кредитования в различных банках

Для выяснения наиболее выгодного банка, предоставляемого потребительский кредит, я условно взяла кредит суммой 300 000 сроком на два года

| № | Название банка | № | Ежемесячный платёж | Переплата

|

| 1 | СберБанк | 5,9 | 13283 | 35490 |

| 11,9 | 14009 | |||

| 2 | Альфа-Банк | 7 | 14800 | 55200 |

| 3 | ВТБ банк | 7,2 | 14152 | 39648 |

| 4 | Тинькофф | 8,9 | 15800 | 79200 |

| 5 | Совкомбанк | 6,9 | 12500 | 0 |

| 8,9 | 13418 | 22032 |

Из представленной таблицы можно увидеть, что максимальный ежемесячный платеж придется платить банку Тинькофф, а минимальный Совкомбанку России. А если ещё вы являетесь обладателем карты Халва, то все проценты за вас заплатит банк.

Заключение

Кредиты в наше время распространены и люди часто обращаются с этой целью в банк. Но не все понимают, как важно уметь рассчитать свои финансовые возможности, понимать, что ежемесячный платеж должен быть сопоставим с доходами человека. Также важно уметь выбирать кредит на более выгодных условиях, чтобы переплата была наименьшей

Работая над проектом, я научилась искать информацию, обрабатывать ее и выделять в ней главное.

В настоящее время существует различные виды кредитов, в своей работе я подробно рассмотрела потребительский кредит с двумя видами платежей: с аннуитетным и дифференцированным. Можно с уверенностью сказать, что для решения задач в области кредитования необходимы математические знания. Для этого мне потребовался сбор информации различными методами (изучение учебной литературы, консультации со специалистами банков и сбор информации из интернета).

Можно ли брать кредит? Отвечаю: ДА. Для этого нужно знать на каких условиях выдаются различные виды кредитов. А чтобы не попасть в зависимость от подневольных выплат, следует владеть элементарными знаниями финансовой грамотности.

Список литературы.

Ожегов С.И. и Шведова Н.Ю. Толковый словарь русского языка и фразеологических выражений/ Российская академия наук. Институт русского языка им. В.В. Виноградова. – М.: Азбуковник, 2012

Процентные вычисления. 10-11кл.:Учеб.метод.пособие/Г.В.Дорофеев, Е.А.Седова. - М.: Дрофа, 2003

Демин Ю. Все о кредитах. Понятно и просто. – СПб.: Питер, 2007

Финансы и кредит: Учеб. пособие для студ.сред.проф.учеб.заведений/ Л.В. Перекрестова, Н.М. Романенко, С.П. Сазонов. –М.: Издательский центр «Академия», 2003

Вигман С.Л. Финансы, кредит, деньги в вопросах и ответах: учеб. пособие.- М: ТК Велби, Изд-во Проспект, 2010

Фролов В. Цена кредита, или кто кого «обувает»? //Корпоративный вестник, Страховая компания «Северная Казна», 2005. 6-9с.

Лаврушин О.И. Деньги, кредит, банки: Учебник. — М.: Финансы и статистика, 2000

Новости кредитования www.skbbank.ru

Энциклопедия для детей. Т. 11. Математика/Глав. Ред. М.Д. Аксенова. М.: Аванта+, 2001.

Новости кредитования www.kazna.ru.

Как рассчитать платежи по кредиту. Формула расчета кредита. | ИНФОРМИ http://www.informi.ru

http://www.platesh.ru/annuitetnie-plateshi/

http://www.rgs.ru/insurance/

Приложение 1

Расчет аннуитетных платежей

Кредит 102000,00 руб. на 12 месяцев под 10.5% годовых.

Рассчитаем платеж при аннуитетном платеже

![]()

![]()

![]() р.

р.

Первый месяц n=1

I1=102 000*0,00875 = 892,5 руб.

Погашение основного долга 8991-892,5 = 8098,5 руб.

Остаток на начало следующего месяца 102000-8098,5 = 93901,5 руб.

Второй месяц n=2

Р2=93901,5*0,0105 = 821,6 руб.

Погашение основного долга 8991-821,6 = 8169,4 руб.

Остаток на начало следующего месяца 93901,5 -8169,4 = 85732,1руб.

Третий месяц n=3

I1=85732,1*0,0105 = 750,2 руб.

Погашение основного долга 8991-750,2 = 8240,8 руб.

Остаток на начало следующего месяца 85732,1 -8240,8 = 77491,3руб.

Приложение 2

Расчет дифференцированных платежей

Кредит 102000,00 руб. на 12 месяцев под 10.5% годовых.

Вычислим сумму возврата основного долга ![]() ,

,

где К-сумма кредита, n-количество периодов.

У нас n=12![]()

![]()

Первый месяц

![]()

Второй месяц

![]()

Третий месяц

![]()

25

© 2022, Артемьева Татьяна Юрьевна 4965 50

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ