Россия, Иркутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.11.2023 14:01

Глушинская Анна Леонидовна

преподаватель

35 лет

Местоположение

Специализация

Презентация "Семейный бюджет. Расходы и доходы семьи"

Категория:

Обществознание

24.01.2022 17:46

Просмотр содержимого документа

«Презентация "Семейный бюджет. Расходы и доходы семьи"»

ПРОБЛЕМНЫЙ ВОПРОС: ЗАЧЕМ ВЕСТИ БЮДЖЕТ?

- - Что же необходимо сделать для того, чтобы улучшить качество жизни?

- Нужно научиться более эффективно распоряжаться своими финансами.

- А эффективное управление финансами домохозяйства начинается с понимания самых элементарных принципов семейной экономики , а также с совершения простых действий по контролю над теми деньгами , которые проходят через руки человека каждый день.

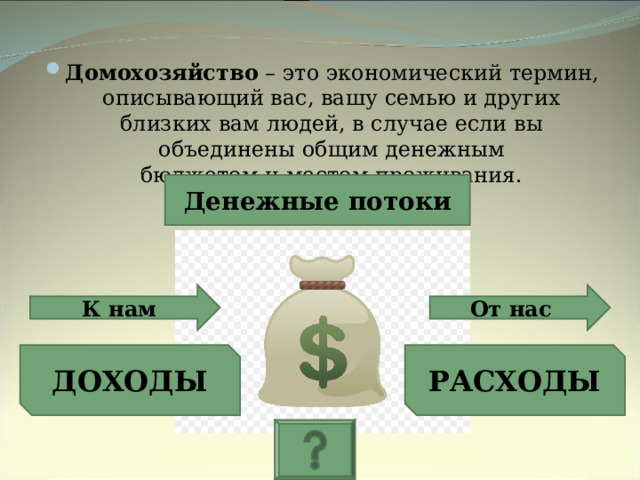

- Домохозяйство – это экономический термин, описывающий вас, вашу семью и других близких вам людей, в случае если вы объединены общим денежным бюджетом и местом проживания.

Денежные потоки

К нам

От нас

ДОХОДЫ

РАСХОДЫ

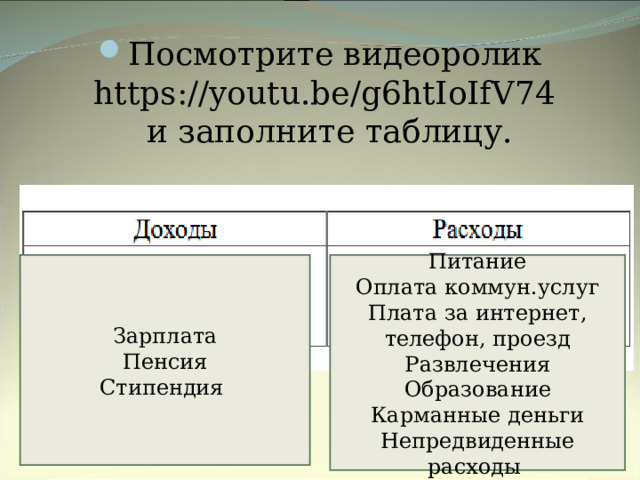

- Посмотрите видеоролик https://youtu.be/g6htIoIfV74 и заполните таблицу.

Зарплата

Пенсия

Стипендия

Питание

Оплата коммун.услуг

Плата за интернет, телефон, проезд

Развлечения

Образование

Карманные деньги

Непредвиденные расходы

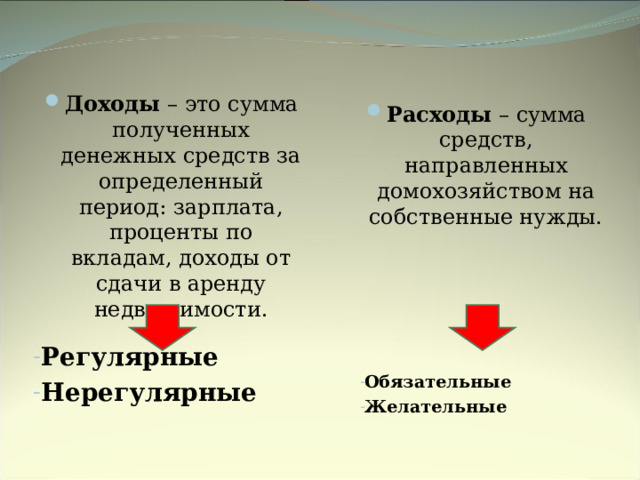

- Доходы – это сумма полученных денежных средств за определенный период: зарплата, проценты по вкладам, доходы от сдачи в аренду недвижимости.

- Расходы – сумма средств, направленных домохозяйством на собственные нужды.

- Регулярные

- Нерегулярные

- Обязательные

- Желательные

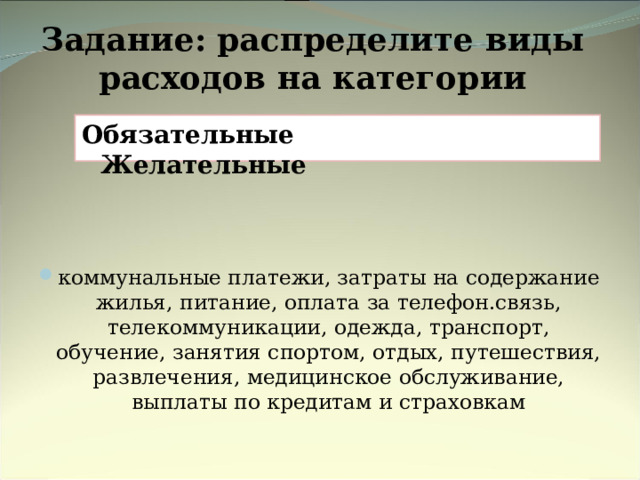

Задание: распределите виды расходов на категории

Обязательные Желательные

- коммунальные платежи, затраты на содержание жилья, питание, оплата за телефон.связь, телекоммуникации, одежда, транспорт, обучение, занятия спортом, отдых, путешествия, развлечения, медицинское обслуживание, выплаты по кредитам и страховкам

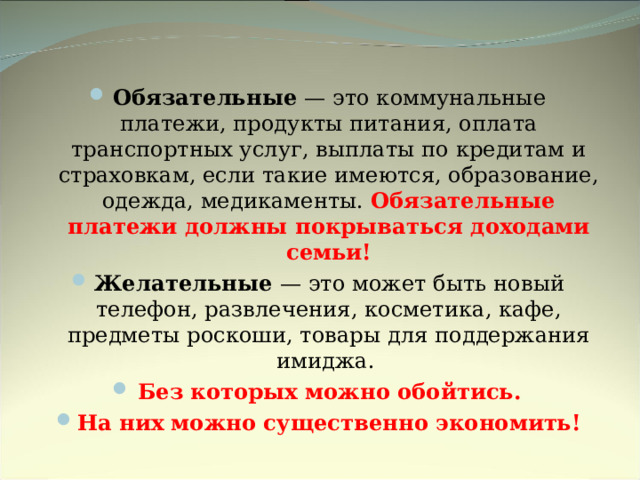

- Обязательные — это коммунальные платежи, продукты питания, оплата транспортных услуг, выплаты по кредитам и страховкам, если такие имеются, образование, одежда, медикаменты. Обязательные платежи должны покрываться доходами семьи!

- Желательные — это может быть новый телефон, развлечения, косметика, кафе, предметы роскоши, товары для поддержания имиджа.

- Без которых можно обойтись.

- На них можно существенно экономить!

Д - бюджет дефицитный Р Д - бюджет профицитный Какая формула будет наилучшей? Сбережения — это разница между доходами и расходами, которую мы постепенно накапливаем. Когда сумма сбережений окажется достаточно большой, можно потратить эти деньги. " width="640"

Д - бюджет дефицитный Р Д - бюджет профицитный Какая формула будет наилучшей? Сбережения — это разница между доходами и расходами, которую мы постепенно накапливаем. Когда сумма сбережений окажется достаточно большой, можно потратить эти деньги. " width="640"

- Р = Д - бюджет сбалансирован

- Р Д - бюджет дефицитный

- Р Д - бюджет профицитный

Какая формула будет наилучшей?

- Сбережения — это разница между доходами и расходами, которую мы постепенно накапливаем. Когда сумма сбережений окажется достаточно большой, можно потратить эти деньги.

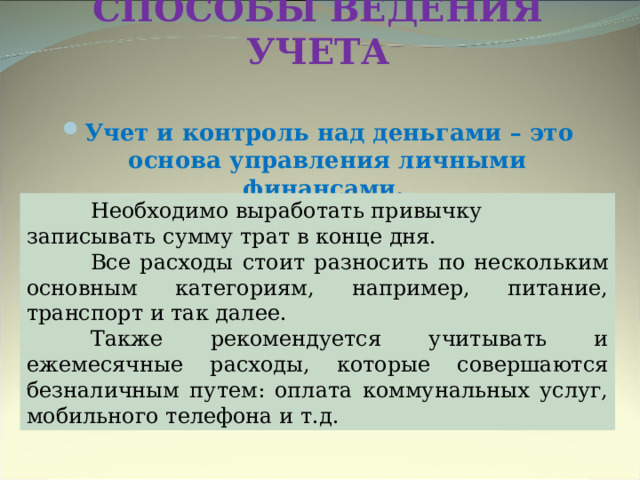

СПОСОБЫ ВЕДЕНИЯ УЧЕТА

- Учет и контроль над деньгами – это основа управления личными финансами.

Необходимо выработать привычку записывать сумму трат в конце дня.

Все расходы стоит разносить по нескольким основным категориям, например, питание, транспорт и так далее.

Также рекомендуется учитывать и ежемесячные расходы, которые совершаются безналичным путем: оплата коммунальных услуг, мобильного телефона и т.д.

- 1. Одним из инструментов учета расходов в этом случае может быть банковская пластиковая карта.

- 2. Блокнот и ручка.

- 3. Он-лайн программы и приложения:

- • Программы для телефонов (смартфонов)

- • Программы для установки на компьютер

- • Он-лайн сервисы (сайты) в интернете.

- 4. программа Microsoft Excel

Пример

• Family – http://sanuel.com, оффлайн.

• MoneyTracker – http://dominsoft.ru, оффлаи ̆ н .

• 1C-Деньги – http://online.1c.ru/catalog, оффлайн.

• Drebedengi – http://drebedengi.ru, оффлайн и онлайн.

• EasyFinance – http://easyfinance.ru, онлаи ̆ н .

• 4 Конверта – http://www.4konverta.com, онлайн.

• Дзен-мани – http://zenmoney.ru, онлайн.

ОСНОВНЫЕ ПРИНЦИПЫ СОСТАВЛЕНИЯ БЮДЖЕТА

- Слово « бюджет » имеет французское происхождение (bougette – кошелек, старофранцузский) и означает совокупность планируемых доходов и расходов.

Домашнее задание:

Выберите способ (таблицу, приложение или другой способ) и начните вести учет ваших расходов и составлять бюджет. Важное условие — необходимо вести учет в письменном (электронном) виде, а не в уме!

Через неделю сделайте анализ ваших расходов.

ПРИНЯТИЕ ОСОЗНАННЫХ ФИНАНСОВЫХ РЕШЕНИЙ

- Спонтанные Осознанные

(импульсивные) (обдуманные)

Прочитайте пример.

Найдите допущенные ошибки

3 ШАГА К ОСОЗНАННЫМ ФИНАНСОВЫМ РЕШЕНИЯМ

- 1. Во-первых, определите максимально четкую цель, которая может быть описана в виде конкретной суммы денег и понятного срока выполнения цели.

Пример

Хочу приобрести новый компьютер для выполнения дополнительной работы, стоимостью не дороже 20 тысяч рублей, не позже чем через 2 месяца.

3 ШАГА К ОСОЗНАННЫМ ФИНАНСОВЫМ РЕШЕНИЯМ

- 2. Рассмотреть собственные возможности и наметить различные альтернативные пути достижения цели.

Пример

В случае покупки в кредит есть риск проблем с возвратом, а в случае аренды – финансовые потери без получения компьютера в собственность, но с возможностью получить деньги за дополнительную работу сразу, не дожидаясь приобретения своего компьютера.

3 ШАГА К ОСОЗНАННЫМ ФИНАНСОВЫМ РЕШЕНИЯМ

- 3. Выбрать лучший вариант действий, сопоставив последствия принятого решения и все риски.

ЗАДАНИЕ

Напишите ближайшее событие, связанное с финансовыми тратами (это может быть приобретение дорогостоящей вещи или подарков на дни рождения).

Определите лучший вариант действий для реализации этой цели.

КАК ЗАЩИТИТЬСЯ?

Работа в парах:

- подумайте и предложите не менее 5-ти способов защиты от спонтанных и ненужных покупок

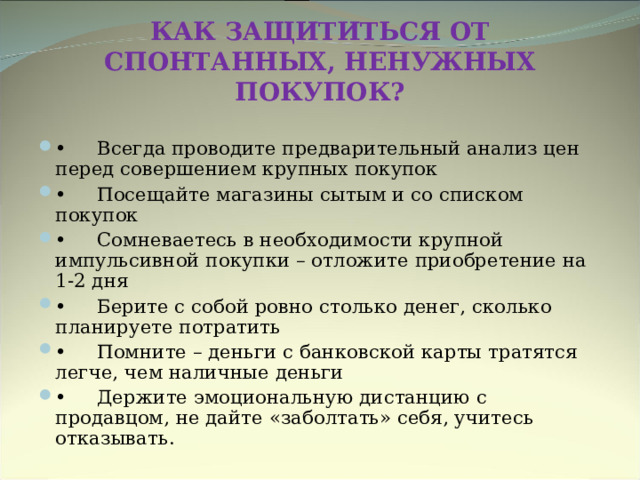

КАК ЗАЩИТИТЬСЯ ОТ СПОНТАННЫХ, НЕНУЖНЫХ ПОКУПОК?

- • Всегда проводите предварительный анализ цен перед совершением крупных покупок

- • Посещайте магазины сытым и со списком покупок

- • Сомневаетесь в необходимости крупной импульсивной покупки – отложите приобретение на 1-2 дня

- • Берите с собой ровно столько денег, сколько планируете потратить

- • Помните – деньги с банковской карты тратятся легче, чем наличные деньги

- • Держите эмоциональную дистанцию с продавцом, не дайте «заболтать» себя, учитесь отказывать.

Домашнее задание:

Понаблюдайте за рекламой в тех местах, которые Вы посещаете. Отметьте замеченные «ловушки». Напишите 5 наиболее заметных из них

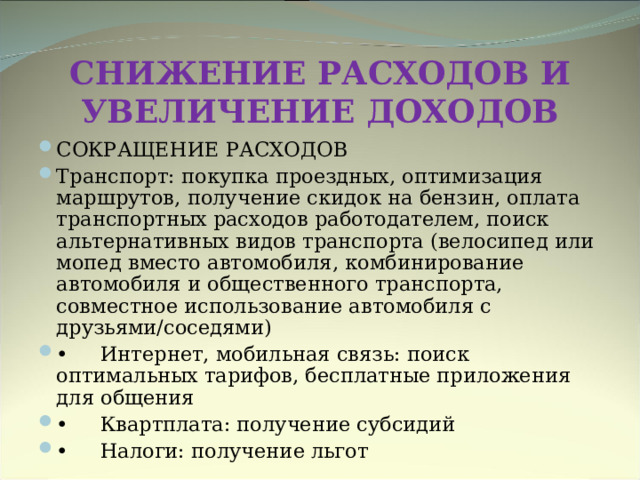

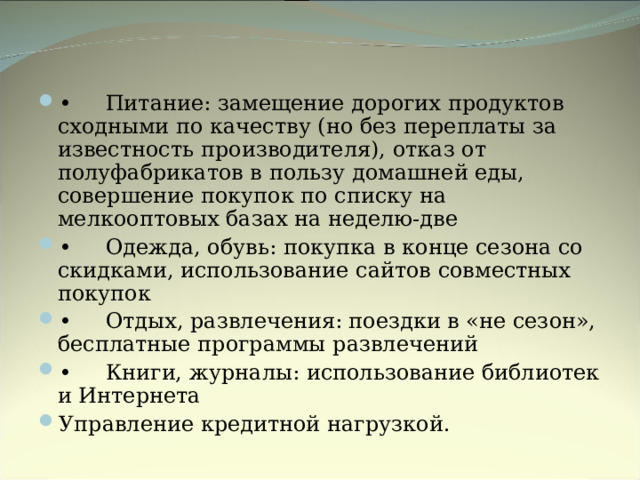

СНИЖЕНИЕ РАСХОДОВ И УВЕЛИЧЕНИЕ ДОХОДОВ

- СОКРАЩЕНИЕ РАСХОДОВ

- Транспорт: покупка проездных, оптимизация маршрутов, получение скидок на бензин, оплата транспортных расходов работодателем, поиск альтернативных видов транспорта (велосипед или мопед вместо автомобиля, комбинирование автомобиля и общественного транспорта, совместное использование автомобиля с друзьями/соседями)

- • Интернет, мобильная связь: поиск оптимальных тарифов, бесплатные приложения для общения

- • Квартплата: получение субсидий

- • Налоги: получение льгот

- • Питание: замещение дорогих продуктов сходными по качеству (но без переплаты за известность производителя), отказ от полуфабрикатов в пользу домашней еды, совершение покупок по списку на мелкооптовых базах на неделю-две

- • Одежда, обувь: покупка в конце сезона со скидками, использование сайтов совместных покупок

- • Отдых, развлечения: поездки в «не сезон», бесплатные программы развлечений

- • Книги, журналы: использование библиотек и Интернета

- Управление кредитной нагрузкой.

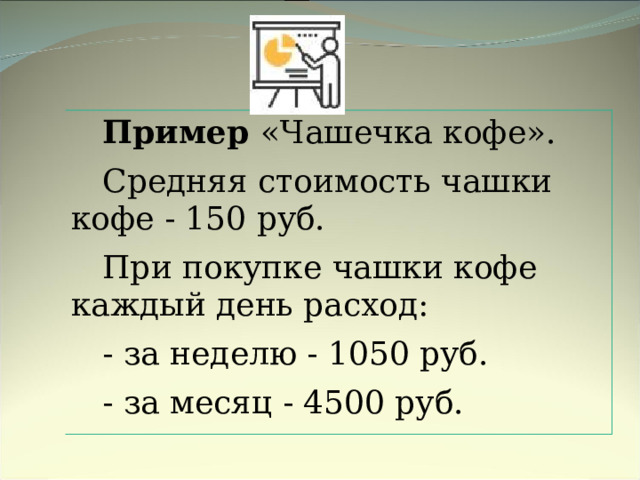

Пример «Чашечка кофе».

Средняя стоимость чашки кофе - 150 руб.

При покупке чашки кофе каждый день расход:

- за неделю - 1050 руб.

- за месяц - 4500 руб.

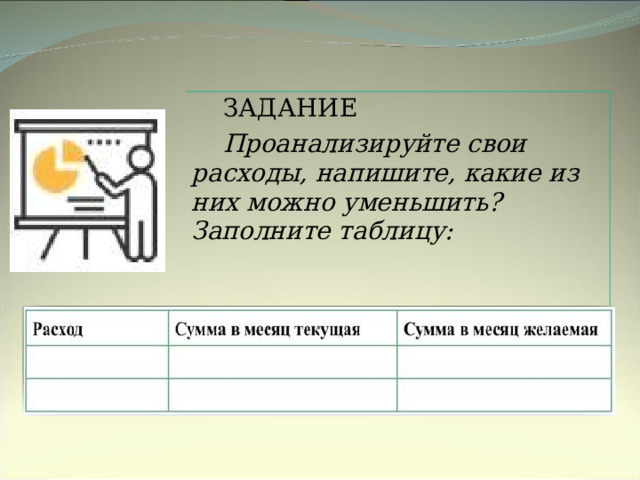

ЗАДАНИЕ

Проанализируйте свои расходы, напишите, какие из них можно уменьшить? Заполните таблицу:

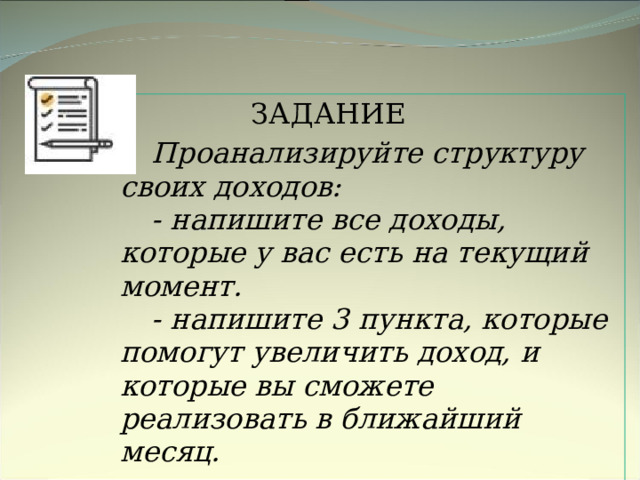

ЗАДАНИЕ

Проанализируйте структуру своих доходов:

- напишите все доходы, которые у вас есть на текущий момент.

- напишите 3 пункта, которые помогут увеличить доход, и которые вы сможете реализовать в ближайший месяц.

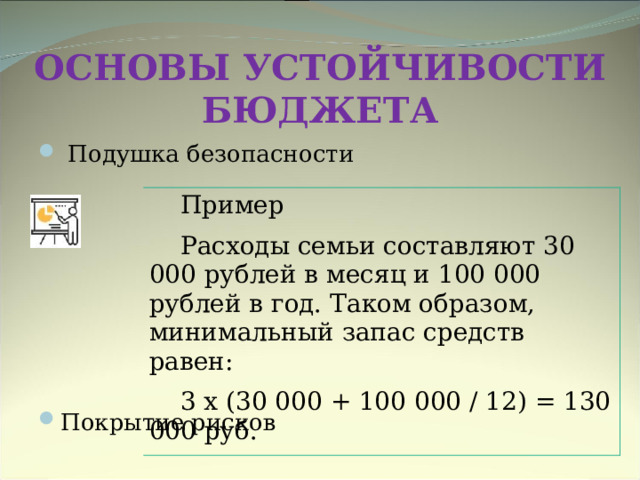

ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА

- Подушка безопасности

- Покрытие рисков

Пример

Расходы семьи составляют 30 000 рублей в месяц и 100 000 рублей в год. Таком образом, минимальный запас средств равен:

3 х (30 000 + 100 000 / 12) = 130 000 руб.

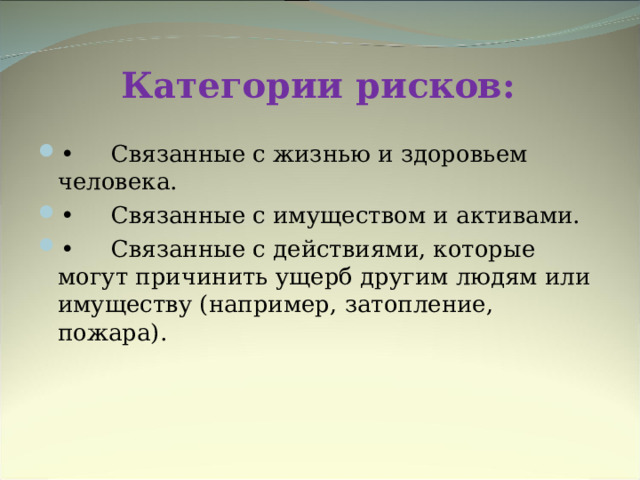

Категории рисков:

- • Связанные с жизнью и здоровьем человека.

- • Связанные с имуществом и активами.

- • Связанные с действиями, которые могут причинить ущерб другим людям или имуществу (например, затопление, пожара).

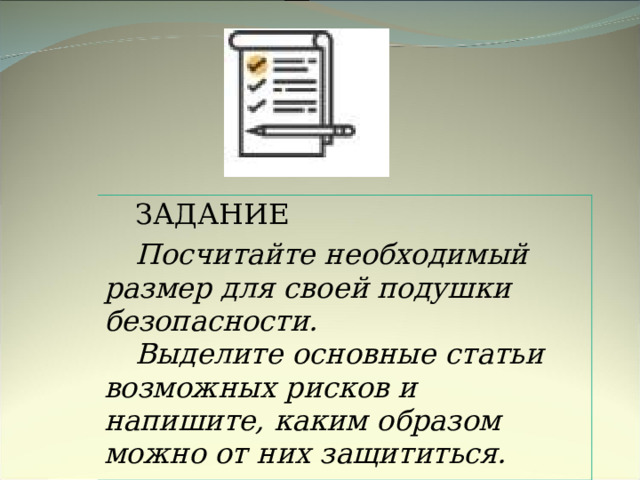

ЗАДАНИЕ

Посчитайте необходимый размер для своей подушки безопасности.

Выделите основные статьи возможных рисков и напишите, каким образом можно от них защититься.

ПРОБЛЕМНЫЙ ВОПРОС:

ЗАЧЕМ ВЕСТИ СЕМЕЙНЫЙ БЮДЖЕТ?

Зачем нужно вести личный (семейный) бюджет?

- Чтобы видеть структуру своих расходов, понимать, меняется ли она и почему

- Чтобы видеть, куда на самом деле уходят деньги

- Чтобы найти «лишние» расходы и понять, на чем можно сэкономить, а что можно себе позволить

- Чтобы в семейных финансах был порядок

- Так удобнее планировать и вовремя осуществлять регулярные расходы

- Чтобы уменьшить свои расходы.

Благодаря ведению личного бюджета:

- • Становится легче себя самоорганизовать

- • Получилось избавиться от «вредных привычек», как только стало понятно, сколько на это уходит денег

- • Можно быть уверенным в завтрашнем дне

- • Можно улучшить свое финансовое положение

- • Повышается мотивация больше зарабатывать, ставить себе более амбициозные цели и добиваться их.

Рефлексия

- - Что узнали на уроке?

- - Что у вас получилось/не получилось?

- - В чем полезность нашего урока?

© 2022, Глушинская Анна Леонидовна 1476 59

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ