Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.04.2024 11:13

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку на тему Налог на профессиональный доход

Категория:

Финансовая грамотность

07.06.2021 09:55

Просмотр содержимого документа

«Мультимедийная презентация к уроку на тему Налог на профессиональный доход»

Налог на профессиональный доход

Налог на профессиональный доход — это специальный налоговый режим

для самозанятых граждан.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

НАЛОГОПЛАТЕЛЬЩИКИ:

- физические лица

- и индивидуальные предприниматели

Индивидуальный предприниматель может сначала сняться с учета в налоговом органе в качестве индивидуального

предпринимателя, встать на учет в качестве «самозанятого»

и начать платить налог на профессиональный доход как

физическое лицо. Однако закон предусматривает

использование налога на профессиональный доход и в статусе индивидуального предпринимателя.

Преимущества

- НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ Декларацию представлять не нужно.

Учет доходов ведется автоматически в мобильном приложении.

- ЧЕК ФОРМИРУЕТСЯ В ПРИЛОЖЕНИИ

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

- МОЖНО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

- ЛЕГАЛЬНАЯ РАБОТА. БЕЗ СТАТУСА ИП Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

- Н Е Н У Ж НО С Ч И Т А Т Ь Н А Л ОГ К У П Л А Т Е Налог начисляется автоматически в приложении.

Уплата — не позднее 25 числа следующего месяца.

- ВЫГОДНЫЕ НАЛОГОВЫЕ СТАВКИ 4% — с доходов от физлиц.

6% — с доходов от юрлиц и ИП. Других обязательных платежей нет.

- ПРОСТАЯ РЕГИСТРАЦИЯ ЧЕРЕЗ ИНТЕРНЕТ

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг.

- МОЖНО СОВМЕЩАТЬ С РАБОТОЙ ПО ТРУДОВОМУ ДОГОВОРУ

Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается .

- ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета — 10 000 рублей.

Ставка 4% уменьшается до 3%,

ставка 6% уменьшается до 4%. Расчет автоматический.

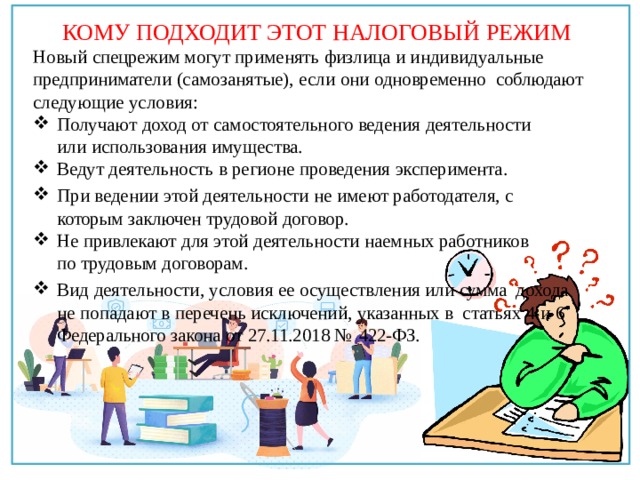

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Новый спецрежим могут применять физлица и индивидуальные предприниматели (самозанятые), если они одновременно соблюдают следующие условия:

- Получают доход от самостоятельного ведения деятельности

или использования имущества.

- Ведут деятельность в регионе проведения эксперимента.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников

по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Продажа продукции

собственного п роиз во дст в а

Удаленная работа через электронные площадки

Сдача квартиры в аренду посуточно или на долгий срок

Ю рид и ч е ски е к онс у л ь т ации и ведение бухгалтерии

Услуги по перевозке пассажиров и грузов

Налог на профессиональный доход

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Проведение

мероприятий и праздников

Оказание

косметических услуг на дому

Строительные работы

и ремонт помещений

Фото- и видеосъемка на

заказ

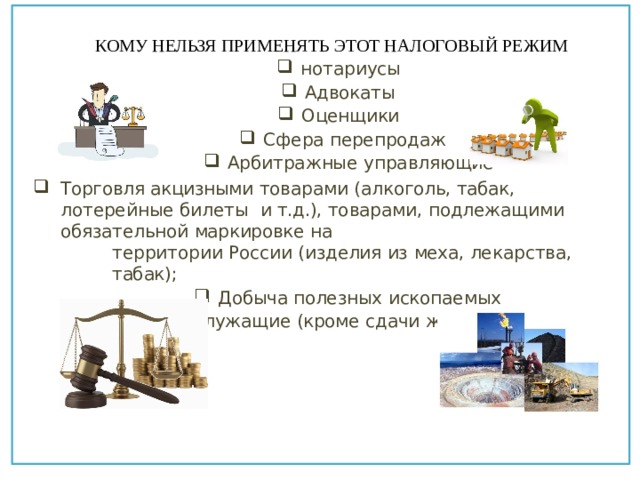

КОМУ НЕЛЬЗЯ ПРИМЕНЯТЬ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

- нотариусы

- нотариусы

- Адвокаты

- Адвокаты

- Адвокаты

- Оценщики

- Оценщики

- Оценщики

- Сфера перепродаж

- Арбитражные управляющие

- Торговля акцизными товарами (алкоголь, табак, лотерейные билеты и т.д.), товарами, подлежащими обязательной маркировке на

территории России (изделия из меха, лекарства, табак);

- Добыча полезных ископаемых

- Добыча полезных ископаемых

- Госслужащие (кроме сдачи жилья в аренду )

НЕ ПРИЗНАЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ:

- получаемые в рамках трудовых отношений;

- от продажи товаров, недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое нежилое имущество;

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от уступки (переуступки) прав требований;

- в натуральной форме;

ОГРАНИЧЕНИЕ ПО СУММЕ ДОХОДА

Налог на профессиональный доход можно платить пока сумма дохода нарастающим итогом в течение года не превысит 2,4 МЛН РУБЛЕЙ .

Ограничения по сумме месячного дохода нет.

Сумма дохода контролируется в приложении «Мой налог».

После того, как доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами

налогообложения.

Физические лица без статуса ИП должны будут платить налог на доходы физических лиц. Индивидуальные предприниматели смогут подать уведомление о применении подходящего спецрежима.

С начала следующего года можно будет снова перейти на уплату налога на профессиональный доход. Но для этого нужно соблюсти формальности:

пройти регистрацию и отказаться от применения других спецрежимов, если они используются индивидуальным предпринимателем.

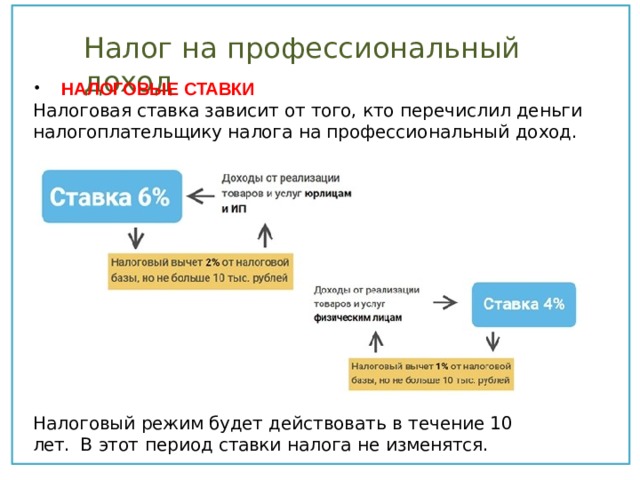

Налог на профессиональный доход

- НАЛОГОВЫЕ СТАВКИ

Налоговая ставка зависит от того, кто перечислил деньги

налогоплательщику налога на профессиональный доход.

Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

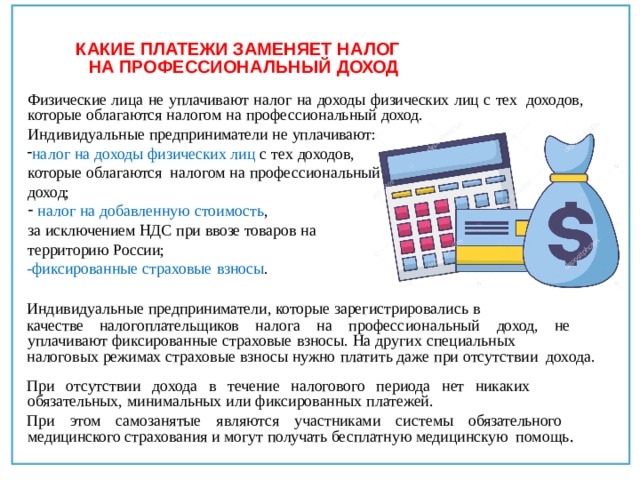

КАКИЕ ПЛАТЕЖИ ЗАМЕНЯЕТ НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

Индивидуальные предприниматели не уплачивают:

- налог на доходы физических лиц с тех доходов,

которые облагаются налогом на профессиональный

доход;

- налог на добавленную стоимость ,

за исключением НДС при ввозе товаров на

территорию России;

-фиксированные страховые взносы .

Индивидуальные предприниматели, которые зарегистрировались в

качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных

налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей.

При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь .

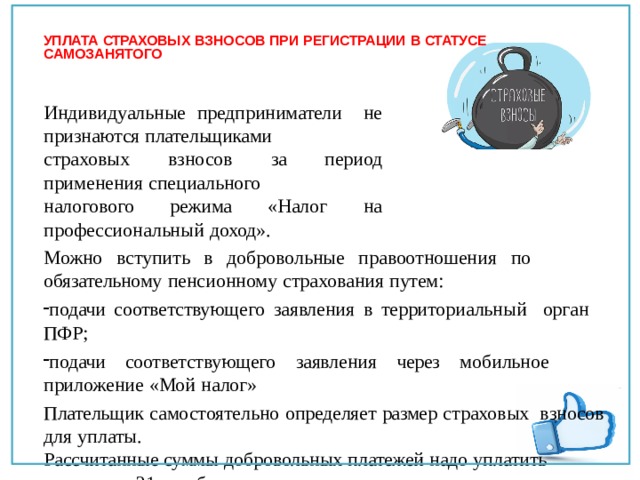

УПЛАТА СТРАХОВЫХ ВЗНОСОВ ПРИ РЕГИСТРАЦИИ В СТАТУСЕ САМОЗАНЯТОГО

Индивидуальные предприниматели не признаются плательщиками

страховых взносов за период применения специального

налогового режима «Налог на профессиональный доход».

Можно вступить в добровольные правоотношения по обязательному пенсионному страхования путем:

- подачи соответствующего заявления в территориальный орган ПФР;

- подачи соответствующего заявления через мобильное приложение «Мой налог»

Плательщик самостоятельно определяет размер страховых взносов для уплаты.

Рассчитанные суммы добровольных платежей надо уплатить

не позднее 31 декабря текущего календарного года.

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НА

ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение.

Без регистрации применение налогового режима и формирование чеков невозможно.

Доступны несколько способов регистрации :

- через мобильное приложение ФНС России «Мой налог»;

- через личный вэб-кабинет «Мой налог», размещенный на сайте

ФНС России;

Регистрация в указанных двух случаях осуществляется с использованием ИНН и пароля, которые используются для доступа в личный кабинет физического лица на сайте nalog.ru или с помощью учетной записи Единого портала государственных и муниципальных услуг.

- через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России в рамках этого эксперимента

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно.

Применение налогового вычета, учет налоговых ставок, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которая облагается налогом на профессиональный доход .

Шаг первый

Сформируйте чек

Шаг второй

Шаг третий

Укажите плательщика

по каждому поступлению

Отправьте чек покупателю

и сумму дохода

или распечатайте на

бумаге

Получайте информацию о начислениях налога онлайн до 12-го числа следующего месяца

Заплатите сумму налога удобным способом до 25-го числа следующего месяца

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

При исчислении налога на профессиональный доход формируется налоговая база, состоящая из полной суммы полученного дохода (заплаченная клиентом).

Уменьшение данной суммы на понесенные расходы, в том числе на сумму комиссии – не предусмотрено.

Квитанция на уплату налога автоматически формируется налоговым

органом и направляется Вам в приложение «Мой налог».

Для простоты оплаты квитанция содержит специализированный QR-код.

Денежные средства от уплаты налога

на профессиональный доход будут поступать

в Фонд обязательного медицинского страхования и в бюджет субъекта Российской Федерации.

БОНУС (НАЛОГОВЫЙ ВЫЧЕТ)

Самозанятые имеют право на уменьшение суммы налога на сумму налогового вычета (бонуса) в размере не более 10 000 рублей .

Уменьшение налога производится налоговым органом самостоятельно.

Бонус в размере 10 000 рублей расходуется постепенно, уменьшая сумму налога к уплате на 1% и 2%, в зависимости от кого получен доход:

от физических лиц, с 4% до 3%,

от юридических лиц – с 6% до 4%.

Уменьшение бонуса производится автоматически при формировании каждого чека.

Бонус действует до полного его списания.

Повторно бонус не предоставляется.

Потратить бонус можно только для уплаты налога .

КАК УПЛАТИТЬ СУММУ НАЛОГА

Получив квитанцию, оплатить налог можно любым из следующих способов:

- непосредственно через мобильное приложение «Мой налог»/вэб- кабинет «Мой налог» с использованием банковской карты;

- в мобильном приложении Вашего банка или на сайте любого платежного сервиса по платежным реквизитам из квитанции или отсканировав QR-код из нее;

- через портал государственных услуг Российской Федерации;

- лично обратиться с квитанцией в любой банк, банкомат или

платежный терминал;

- передать поручение банку или оператору электронных площадок на уплату налога от Вашего имени, в случае если Вы формируете чеки через приложение соответствующего банка или оператора электронных площадок.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ