Россия, Барнаул

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 07.06.2024 15:44

Анисимова Лариса Николаевна

преподаватель обществознания

50 лет

Местоположение

Специализация

Методическая разработка открытого внеклассного мероприятия "Потребительский кредит: вопросы и ответы"

Категория:

Обществознание

18.05.2017 13:09

Просмотр содержимого документа

«Методическая разработка открытого внеклассного мероприятия "Потребительский кредит: вопросы и ответы"»

| Главное управление образования и молодёжной политики Алтайского края КГБПОУ «Алтайская академия гостеприимства» |

Методическая разработка

открытого внеклассного мероприятия

| дисциплина | Право |

| тема | Потребительский кредит: вопросы и ответы |

Преподаватель: Анисимова Л.Н.

группы студентов: 1 курс

специальность: 43.02.11 «Гостиничный сервис»,

43.02.10 «Туризм»

2016

Утверждаю

Зам. директора по УМР_____________ И. Б. Дедяева

«___» _______________2016 г.

|

Рассмотрено и утверждено |

|

| на ПЦК(кафедры) социо-гуманитарных дисциплин протокол № ____________ от “___” ______________2016 г. Зам. зав. ПЦК: _________ Е.А. Максимова |

|

Дата проведения: 22.04.2016

Преподаватель: ____________________ Л.Н. Анисимова

| Методические рекомендации для преподавателей ……………………………… | 4 |

| План внеклассного мероприятия………………………………………………….. | 6 |

| Список использованных источников……………………………………………… Приложение А Рецензия………………………………………………………………………………. | 18 19 23

|

|

|

|

Методические рекомендации для преподавателей

Свобода вашего кулака заканчивается там

где начинается свобода моего носа

Современное российское общество переживает не столько экономический, сколько духовно-нравственный кризис, следствием которого является то, что совокупность ценностных установок, присущих сознанию разрушительна с точки зрения развития личности, семьи и государства.

Сегодня важно, что здравомыслящая часть общества ясно осознает наличие в стране духовно-нравственного кризиса. Это проявляется в легковерном отношении к семейным ценностям, к распространению насилия, террора, вандализма, правового нигилизма, коррупции и других негативных явлений.

Никто не станет спорить, что подрастающие поколения попали под «обстрел» идей и взглядов, разрушающих гражданственность, патриотизм, пропагандирующих моральную распущенность и безответственность. По существу возникла невиданная духовно-нравственная эпидемия.

Разработка содержит план занятия и приложения позволяющее провести занятие компетентному педагогу.

Мероприятие проводится в форме гид-викторины для студентов первого курса.

Преподаватель выступает в роли ведущего. Начинает и заканчивает занятие, координирует ход дискуссии учащихся.

Целью данного мероприятия является актуализация правовых знаний студентов.

В мероприятии участвуют студенты 1 курса всех специальностей.

При проведении мероприятия используются:

-проектор;

-ПК;

-видеосюжет «Потребительский кредит»;

- кроссворд «Потребительский кредит»

В подготовительной части определяются ведущие, оформляется доска, назначается дежурство.

После мероприятия подводятся итоги: определяются положительные и отрицательные стороны, вносятся корректировки.

Материал разработки создает возможности для успешной организации учебной деятельности, способствует формированию у студентов устойчивого интереса к правовым аспектам жизнедеятельности, повышению качества знаний.

Тема: Потребительский кредит: вопросы и ответы.

Методическая идея: активизация познавательной деятельности студентов при приобретении первичных профессиональных навыков.

Цели мероприятия: создать условия:

− расширения представления учащихся о кредитах;

− развития умения применять полученные знания о кредитовании в конкретных жизненных ситуациях;

− формировать познавательный интерес и создавать мотивацию к изучению права;

− развития уменияработать в команде, слушать друг друга, взаимодействовать в процессе работы.

Задачи внеклассного мероприятия:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и минусы "жизни в долг";

на основе приобретенных знаний формировать умения пользоваться экономическими понятиями в жизни;

развивать культуру экономического мышления.

Тип внеклассного мероприятия:освоения новых умений и навыков.

Оснащение урока: кроссворд «Потребительский кредит».

Оборудование:ПК, мультимедиа проектор, материалы презентации.

Программное обеспечение: PowerPoint.

Методическое обеспечение:

Отведённое время: 45 минут.

| Этап деятельности | Время | Деятельность преподавателя | Деятельность учащихся | Примечание |

| 1. Организационный момент

| 1 мин

| Добрый день, ребята! Рада приветствовать вас.

| Приветствуют присутствующих | Слайд

|

| 2. Мотивация деятельности студентов | 7 мин | 2.1 Сообщение темы мероприятия, значение первичных профессиональных навыков. 2.2 Представление приглашенных. 2.3 Актуализация знаний с помощью видеосюжета. |

| Видеосюжет

|

| 3. Постановка учебной цели | 2 мин | Как вы считаете, какова цель нашего внеклассного мероприятия?

Итак, цель нашего мероприятия – расширить представления о кредитах; развить умение применять полученные знания о кредитовании в конкретных жизненных ситуациях. | Расширить представления о кредитах; развить умение применять полученные знания о кредитовании в конкретных жизненных ситуациях |

|

| 4. Реализация плана. | 10 мин

| Понятие потребительского, или личного кредита существовало еще в VI веке до нашей эры, в частности на территории современного Израиля. До царя Соломона иудеи использовали личный кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную. Он издал закон, по которому должник теперь отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой от греческого «hypotheke», что означает «залог, заклад». Первые кредиты в истории человечества вызывались, как правило, нуждой, а не возможностью получить дополнительную прибыль. Как только люди начали выращивать что-то на земле, они сразу столкнулись с периодическими неурожаями, которые могли оставить без еды на весь год. Здесь и появляются первые кредиты: если отдельному крестьянину не хватало собранного урожая, он шел к более богатому соседу и просил одолжить определенную сумму денег до следующего урожая. Кроме того, первые формы кредитов и процентов имели, конечно же, натуральный характер. Крестьянин занимал один мешок зерна, а возвращал полтора или два. Если человек не мог отдать долг, он мог лишиться своего имущества. Если у него было нечего взять, он отправлялся отрабатывать долг на поле или на двор к своему кредитору, собственно, уходил в долговое рабство. К концу средних веков государство, наконец, перестает бороться против любой формы кредитов и пытается не допустить ростовщичества регулированием высоты процента. В 1545 г. в Англии максимальной была объявлена ставка 10% в год. В практике российских банков XIX - начала ХХ вв. также существовало понятие личного кредита. При этом личный кредит - это кредит без залога, предоставляемый личности, которая, по мнению банка, обладает достаточной платежеспособностью и репутацией, которые в совокупности дают гарантии возврата кредита. Теперь же банковский потребительский кредит получил широкое распространение практически во всех экономически развитых странах. Сегодня особой популярностью в виду своей доступности, пользуется потребительский кредит, который больше всего распространен среди физических лиц и мелких предпринимателей. Для некоторых людей это стало, действительно, удобным способом решать свои проблемы и приобретать товары, которые хочется купить именно сейчас, не располагая нужными средствами. Но для отдельной группы населения потребительские кредиты становятся слишком «тяжелой ношей», от которой они уже не могут избавиться. Оплачивая ежемесячно по несколько кредитов, человек постепенно попадает в замкнутый круг, из которого ему сложно выбраться.

Потребительские кредиты – это, как правило, краткосрочные кредиты на товары или кредиты в денежном выражении, которые выдаются населению в виде карточных кредитов или некоторой денежной суммы на личные потребности. Для потребительского кредита любой формы – товарной или денежной – особенной отличительной чертой является высокая процентная ставка. За высокой процентной ставкой по кредиту банк скрывает желание застраховать себя от высокой степени риска невыплаты по кредитам. Довольно часто клиенту банка приходится оплачивать и страховки, и дополнительные «скрытые» платежи, о которых не все клиенты даже подозревают. Если сумма кредита – довольно существенна, то эти платежи также имеют не малые размеры.

- Потребительский кредит выдается только банками; - Потребительский кредит выдается только физическим лицам, не связан с предпринимательской деятельностью; - Способ погашения – только ежемесячные платежи; - Срок кредитования – не более 3-5 лет; - Стандартный список документов.

не ваши. Эти деньги необходимо будет вернуть. Взять кредит и не вернуть его в срок – все равно, что украсть.

Потребительские кредиты на неотложные нужды (на любые цели) Товарный кредит (на приобретение бытовых товаров) Кредитная карта Экспресс кредитование

Потребительский кредит на неотложные нужды является самым универсальным видом потребительского кредитования физических лиц. Чаще всего такой кредит представляет собой получение заемщиком оговоренной суммы денег наличными. Этокредитыналичными, которые выдается через кассу банка или поступает на пластиковую карту. В данном случае заемщик никаким способом не подтверждает использование полученных денежных средств. Кредит на неотложные нужды имеет наиболее низкую процентную ставку по сравнению с другими видами потребительских кредитов, в особенности по обеспеченным кредитам, кроме того данный вид кредита имеет максимальный срок кредитования в сравнении с другими видами потребительских кредитов. Потребительский кредит на неотложные нужды, несмотря на то, что не имеет конкретной цели, может подразделяться с целевым использованием – например приобретение мебели или бытовой техники, на ремонт квартиры или без указания целевого использования. Основные характеристики:

спланированный и носит определенную цель.

Основные характеристики:

Если вы берете наличные, то расплачиваетесь с банками в течение нескольких лет, а после этого ваш кредитный договор закрыт. Таким образом, средства вы можете использовать только один раз. Если же вы пользуетесь картой, то ограничений по времени нет, и если вы будете вовремя гасить на ней долг, то можете на довольно выгодных условиях использовать ее сколько угодно раз. Различаются и условия погашения займа: если потребительский кредит гасится ежемесячными платежами, которые заранее установлены в договоре, то на карту каждый месяц нужно вносить сумму, составляющую определенное количество процентов от долга. Преимущество кредитной карты в том, что вы можете иметь возможность повторно воспользоваться банковскими средствами. Если вам частенько необходимы деньги на неотложные нужды, то стоит остановит свой выбор на данном платежном средстве. Основные характеристики:

Экспресс-кредит - Самый новый вид потребительского кредитования, на который банки делают особый упор, в частности те, кто хочет активно развивать розничное потребкредитование. Такой кредит могут выдаваться зачастую на небольшие суммы и не слишком дорогие товары.

Целевой. Такой кредит выдается с какой-либо определенной целью на приобретение услуги или товара. Например, на покупку мебели или бытовой техники. При этом чаще всего товар будет находиться в залоге у банка. Нецелевой. Данный вид кредита выдается наличными или деньгами на карту, при этом заемщик вправе распоряжаться ими на свое усмотрение. Но стоит отметить, что такой вид кредитования, как правило, имеет более высокую процентную ставку, потому что купленная вещи не будет в залоге у банка.

Обеспеченные. Под обеспечением понимается залог, страховка, поручители. Условия таких кредитов, чаще всего, выгоднее, так как рисков для банка меньше. Необеспеченные. Такие кредиты банки выдают неохотно и под существенно более высокие проценты.

По сроку кредитования потребительские кредиты подразделяются на: Долгосрочные (от 3 лет и более) Среднесрочные (1-3 года) Краткосрочные (менее 1 года)

Плюсы

свою кредитоспособность. Оцените свои возможности и взвесьте риски - ответьте на следующие вопросы:

Выбирайте кредит внимательно и разумно: сравнивайте варианты, ищите лучшие условия! | Студенты, слушают доклад, задают вопросы

Студенты, прослушав доклад, задают вопросы, обсуждают возможность изменения правовых норм. | Презентация

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

Слайд

|

| 5. Презентация продукта и его обсуждение | 20 мин

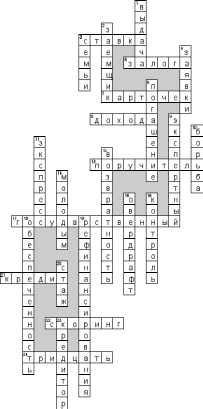

| А теперь предлагаю разбиться на группы по 7-8 человек и ответить на вопросы кроссворда. По горизонтали 3. «Цена» кредита 5. Одновременно с оформлением кредитного договора в банке оформляют также в зависимости от вида обеспечения договор поручительства или договор … 7. Одним из видов кредитования физических лиц является кредитование с использованием кредитных банковских … 8. Максимальная сумма кредита зависит от суммы маскимального месячного … .. кредитополучателя 13. Лицо, участвующее в кредитовании, к которому применяются такие же требования, как и к заёмщику 17. ...кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов. 21. Форма движения ссудного капитала 22. Один из методов оценки кредитоспособности физических лиц - расчёт на основе … -систем 24. … . рабочих дней – это максимальный период времени рассмотрения пакета документов, необходимых для получения кредита По вертикали 1. После оформления кредитного договора осуществляется … кредита физическому лицу 2. Субъект, получающий ссуду 3. В исключительных случаях, по усмотрению банка в расчет платежеспособности заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход … 4. Первым этапом получения розничного кредита является подача … .. клиентом 6. Последней стадией кредитования является … кредита заёмщиком 9. Метод оценки кредитоспособности экспертами без учета действия факторов 10. Тенденцией на рынке потребительского кредитования является усиление конкурентной … 11. Вид потребительского кредита, позволяющего купить в кредит любую технику прямо в магазине 12. Этот принцип кредитования выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком 14. Одной из льготных программ банков является кредит … специалистам 15. Допущение дебетового остатка на счете клиента 16. Последним этапом кредитования физических лиц является … .. . за исполнением кредитной сделки 18. Закрывает один из основных кредитных рисков - риск непогашения ссуды 19. Одним из основных факторов, который современные банки учитывают при установлении платы за кредит, является ставка … 20. Одним из условий получения кредита для физического лица является … . на последнем месте работы не менее определённого банком срока 23. Субъект, предоставляющий стоимость (денежные средства) во временное пользование. А теперь обменяйтесь работами и преступим к проверке ответов на кроссворд. По количеству правильных ответов 1 место занимает…. 2 место… 3 место…. И 4 место.. | Разбиваются на группы, отвечают на вопросы кроссворда. |

Слайд

Слайд

|

| 6. Обобщение. Подведение итога | 3 мин | Давайте подведем итоги. Вы сможете применить полученные знания? Что вы еще хотели бы узнать из этой сферы? | Студенты отвечают, вносят предложения. |

|

| 7. Организация рефлексии | 2 мин | Что для вас сегодня было самым интересным? Какого результата Вы достигли? Спасибо за внимание. До свидания. |

| |

Список использованных источников

1. Балабанов И.Т. Банки и банковское дело / И.Т. Балабанов. – Спб: Питер, 2014. – 304 с.

2. Жаровская Е.П. Банковское дело / Е.П. Жаровская. – М.: ИКФ Омега-Л, 2015. – 399 с.

3. Лаврушин О.И. Банковское дело: Современная система кредитования / О.И. Лаврушин. – М.: КноРус, 2015. – 256 с.

4. Вишневский, А.А. Потребительский кредит: особые формы правовой защиты интересов потребителя / А.А. Вишневский // Банк. Бухгалтерия, технологии, управление. – 2006. - №9.

5. Козлов, С.А. Реальная стоимость потребительского кредитов / С.А. Козлов // КредитЕКСПО. - 2005. - №2.

Приложение А

Кроссворд на тему "Потребительский кредит"

По горизонтали

3. «Цена» кредита

5. Одновременно с оформлением кредитного договора в банке оформляют также в зависимости от вида обеспечения договор поручительства или договор …

7. Одним из видов кредитования физических лиц является кредитование с использованием кредитных банковских …

8. Максимальная сумма кредита зависит от суммы маскимального месячного … .. кредитополучателя

13. Лицо, участвующее в кредитовании, к которому применяются такие же требования, как и к заёмщику

17. ...кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

21. Форма движения ссудного капитала

22. Один из методов оценки кредитоспособности физических лиц - расчёт на основе … -систем

24. … . рабочих дней – это максимальный период времени рассмотрения пакета документов, необходимых для получения кредита

По вертикали

1. После оформления кредитного договора осуществляется … кредита физическому лицу

2. Субъект, получающий ссуду

3. В исключительных случаях, по усмотрению банка в расчет платежеспособности заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход …

4. Первым этапом получения розничного кредита является подача … .. клиентом

6. Последней стадией кредитования является … кредита заёмщиком

9. Метод оценки кредитоспособности экспертами без учета действия факторов

10. Тенденцией на рынке потребительского кредитования является усиление конкурентной …

11. Вид потребительского кредита, позволяющего купить в кредит любую технику прямо в магазине

12. Этот принцип кредитования выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком

14. Одной из льготных программ банков является кредит … специалистам

15. Допущение дебетового остатка на счете клиента

16. Последним этапом кредитования физических лиц является … .. . за исполнением кредитной сделки

18. Закрывает один из основных кредитных рисков - риск непогашения ссуды

19. Одним из основных факторов, который современные банки учитывают при установлении платы за кредит, является ставка …

20. Одним из условий получения кредита для физического лица является … . на последнем месте работы не менее определённого банком срока

23. Субъект, предоставляющий стоимость (денежные средства) во временное пользование.

Рецензия

на методическую разработку внеклассного мероприятия

по дисциплине «Право» по теме:

«Потребительский кредит: вопросы и ответы»

преподавателя Анисимовой Л.Н.

Данная разработка создана с целью методической помощи кураторам в проведении классных часов по правовому воспитанию. Занятие по предложенному автором плану рассчитано на студентов первого курса и проводится в форме гид-викторины.

В методической разработке Анисимова Л.Н. рассматривает основные этапы подготовительной работы, цели проведения мероприятия. Кроме того, приведены необходимые средства обучения, используемые для занятия.

В методическую разработку включен подбор следующих материалов:

план занятия;

презентация;

список использованных источников.

Тема актуальна в связи с необходимостью формирования у молодежи интереса к учебному процессу и искоренению правового нигилизма.

Содержание методической разработки способствует формированию систематических знаний в области права.

Структура изложения материала логична.

С одной стороны использование данной разработки дает возможность провести мероприятие самостоятельно, так как в ней подробно и последовательно изложен необходимый материал, а с другой стороны позволяет компоновать и изменять материал под возможности и потребности студентов и преподавателя.

Рецензенты: __________________ Е.А. Максимова

__________________ Н.В. Косоухова

3

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ