Россия, Пермский край, г.Краснокамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2024 12:37

Хоменко Валентина Васильевна

преподаватель

46 лет

Местоположение

Специализация

Методическая разработка по Финансовой грамотности на тему "Организация собственного дела"

Категория:

Финансовая грамотность

18.11.2021 07:44

Просмотр содержимого документа

«Методическая разработка по Финансовой грамотности на тему "Организация собственного дела"»

Тема:

- Организация собственного дела

Ключевые показатели прибыли и рентабельности

- Определение прибыли

- Понятие доходов и расходов

- Показатели прибыли

- Показатели рентабельности

Понятие прибыли

- Прибыль – прирост стоимости собственного капитала в результате роста стоимости активов и/или уменьшения стоимости обязательств

- Чистый Доход – максимальная стоимость, которую можно употребить за определенный период времени таким образом, чтобы в конце периода благосостояние было не хуже, чем в начале

Доходы в отчетности

- Доход от обычных видов деятельности – выручка от продажи продукции, оказания работ или услуг

- Прочие доходы – все остальные (не связанные с производством или оказанием услуг)

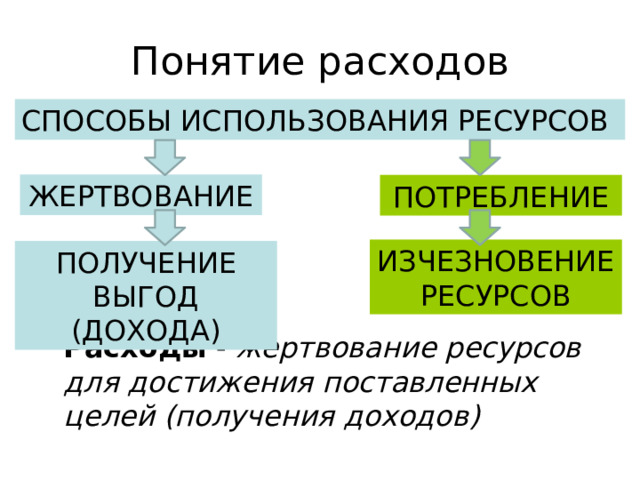

Понятие расходов

СПОСОБЫ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ

ЖЕРТВОВАНИЕ

ПОТРЕБЛЕНИЕ

ИЗЧЕЗНОВЕНИЕРЕСУРСОВ

ПОЛУЧЕНИЕ ВЫГОД (ДОХОДА)

Расходы - жертвование ресурсов для достижения поставленных целей (получения доходов)

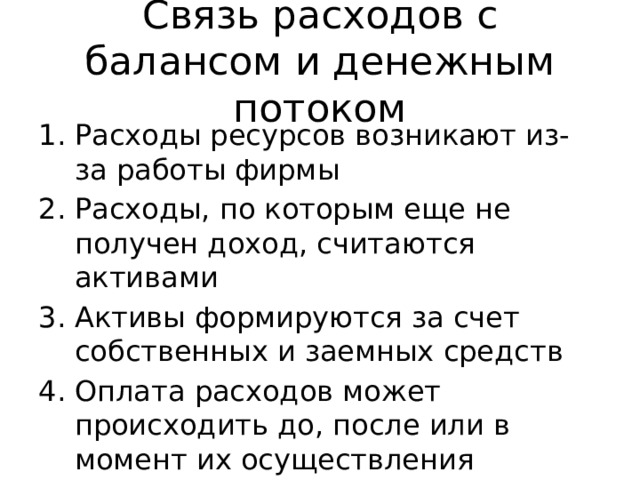

Связь расходов с балансом и денежным потоком

- Расходы ресурсов возникают из-за работы фирмы

- Расходы, по которым еще не получен доход, считаются активами

- Активы формируются за счет собственных и заемных средств

- Оплата расходов может происходить до, после или в момент их осуществления

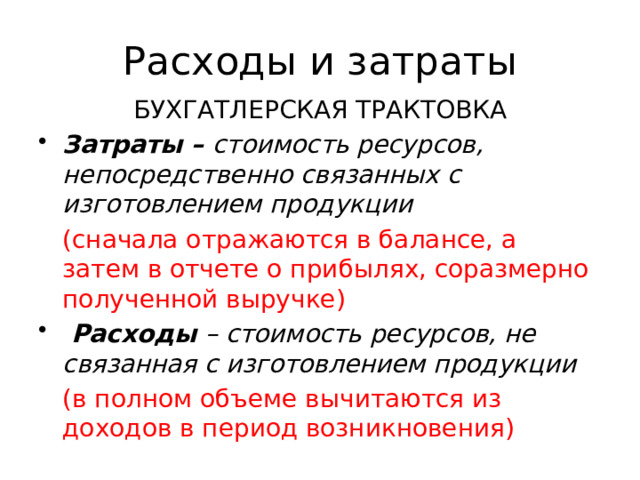

Расходы и затраты

БУХГАТЛЕРСКАЯ ТРАКТОВКА

- Затраты – стоимость ресурсов, непосредственно связанных с изготовлением продукции

(сначала отражаются в балансе, а затем в отчете о прибылях, соразмерно полученной выручке)

- Расходы – стоимость ресурсов, не связанная с изготовлением продукции

(в полном объеме вычитаются из доходов в период возникновения)

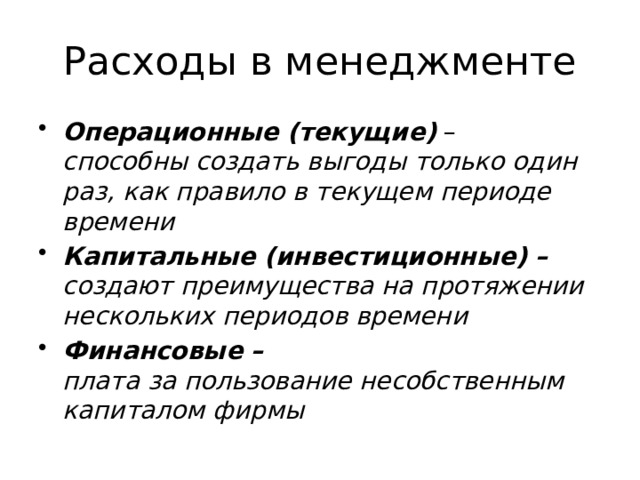

Расходы в менеджменте

- Операционные (текущие) – способны создать выгоды только один раз, как правило в текущем периоде времени

- Капитальные (инвестиционные) – создают преимущества на протяжении нескольких периодов времени

- Финансовые – плата за пользование несобственным капиталом фирмы

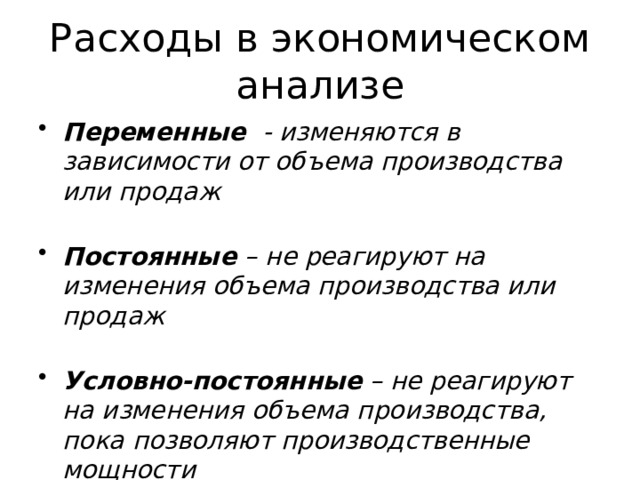

Расходы в экономическом анализе

- Переменные - изменяются в зависимости от объема производства или продаж

- Постоянные – не реагируют на изменения объема производства или продаж

- Условно-постоянные – не реагируют на изменения объема производства, пока позволяют производственные мощности

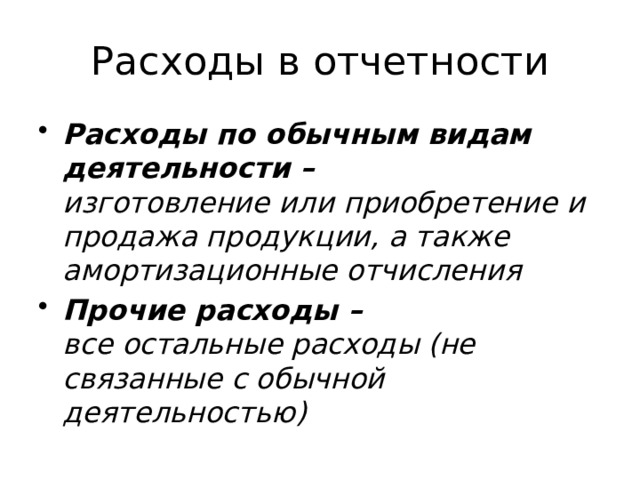

Расходы в отчетности

- Расходы по обычным видам деятельности – изготовление или приобретение и продажа продукции, а также амортизационные отчисления

- Прочие расходы – все остальные расходы (не связанные с обычной деятельностью)

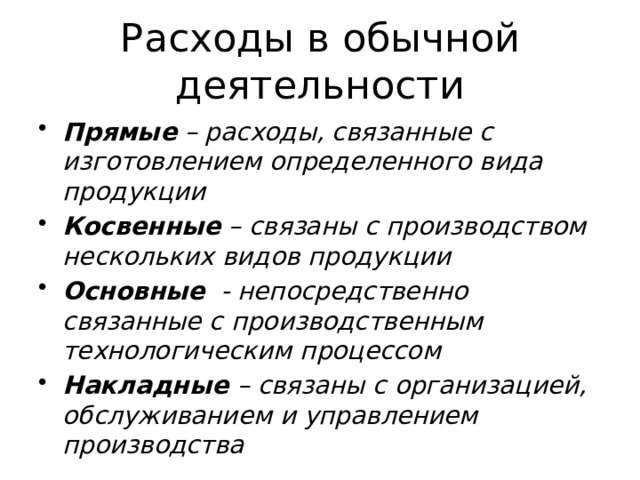

Расходы в обычной деятельности

- Прямые – расходы, связанные с изготовлением определенного вида продукции

- Косвенные – связаны с производством нескольких видов продукции

- Основные - непосредственно связанные с производственным технологическим процессом

- Накладные – связаны с организацией, обслуживанием и управлением производства

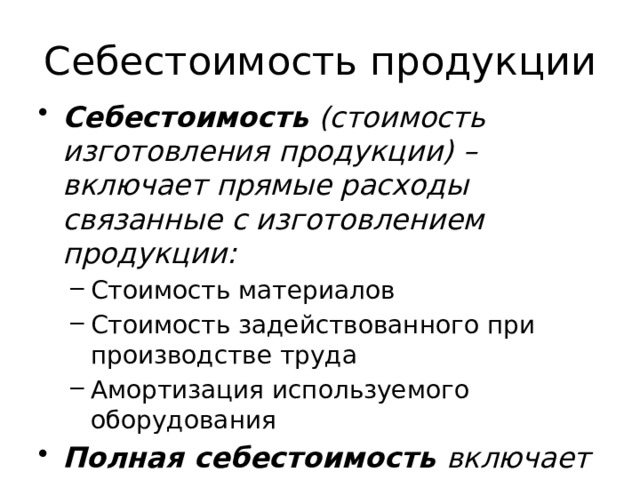

Себестоимость продукции

- Себестоимость (стоимость изготовления продукции) – включает прямые расходы связанные с изготовлением продукции:

- Стоимость материалов Стоимость задействованного при производстве труда Амортизация используемого оборудования

- Стоимость материалов

- Стоимость задействованного при производстве труда

- Амортизация используемого оборудования

- Полная себестоимость включает также косвенные расходы

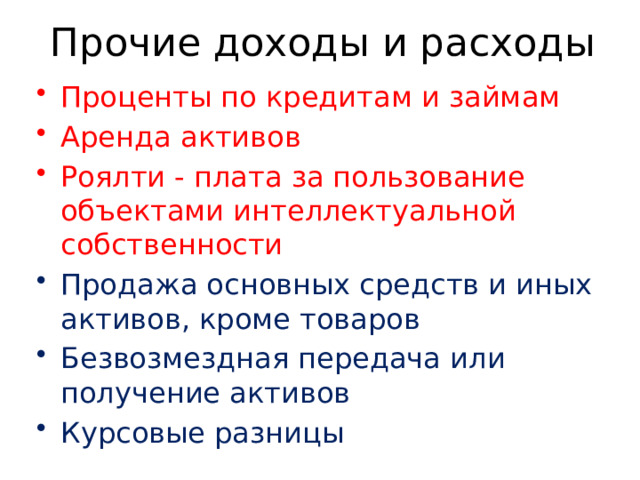

Прочие доходы и расходы

- Проценты по кредитам и займам

- Аренда активов

- Роялти - плата за пользование объектами интеллектуальной собственности

- Продажа основных средств и иных активов, кроме товаров

- Безвозмездная передача или получение активов

- Курсовые разницы

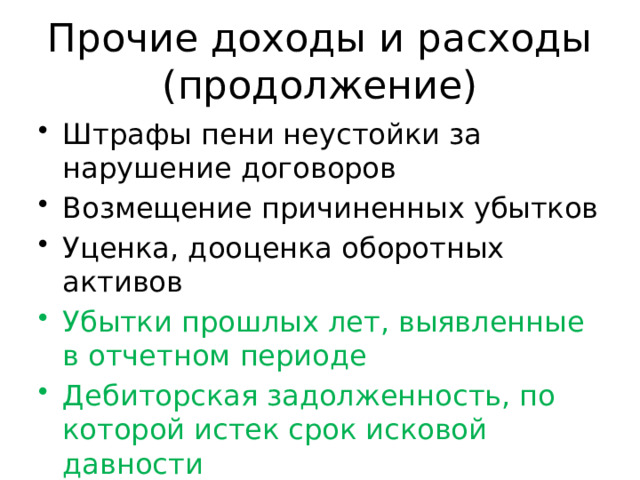

Прочие доходы и расходы (продолжение)

- Штрафы пени неустойки за нарушение договоров

- Возмещение причиненных убытков

- Уценка, дооценка оборотных активов

- Убытки прошлых лет, выявленные в отчетном периоде

- Дебиторская задолженность, по которой истек срок исковой давности

- Чрезвычайные доходы и расходы

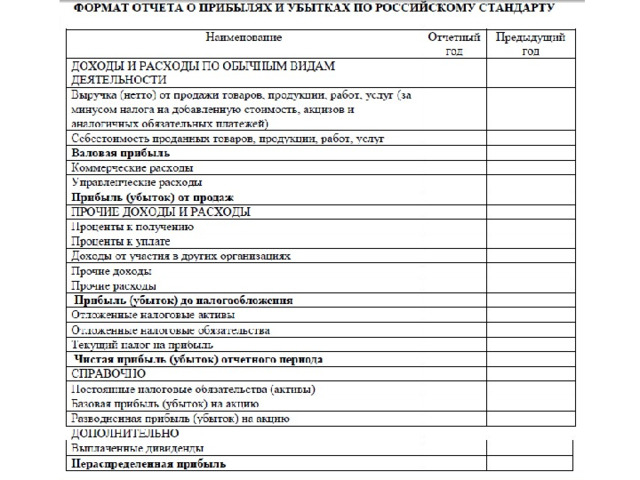

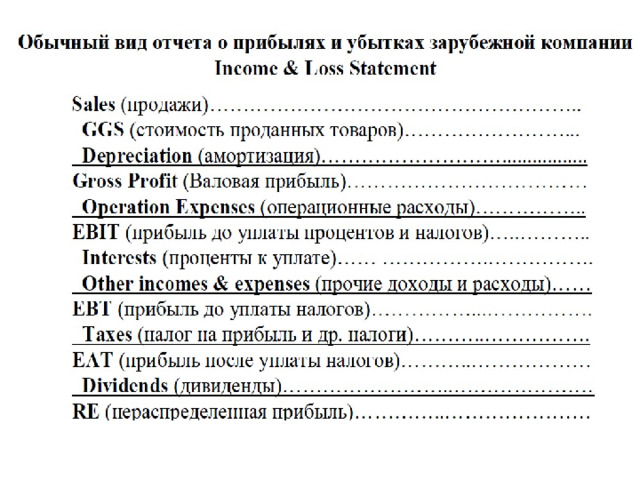

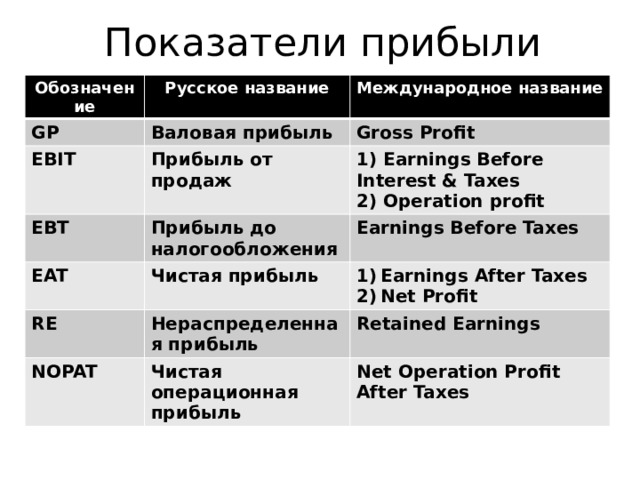

Показатели прибыли

Обозначение

Русское название

GP

EBIT

Международное название

Валовая прибыль

EBT

Прибыль от продаж

Gross Profit

1) Earnings Before Interest & Taxes

Прибыль до налогообложения

EAT

2) Operation profit

Earnings Before Taxes

Чистая прибыль

RE

- Earnings After Taxes

- Net Profit

Нераспределенная прибыль

NOPAT

Retained Earnings

Чистая операционная прибыль

Net Operation Profit After Taxes

Показатели прибыли

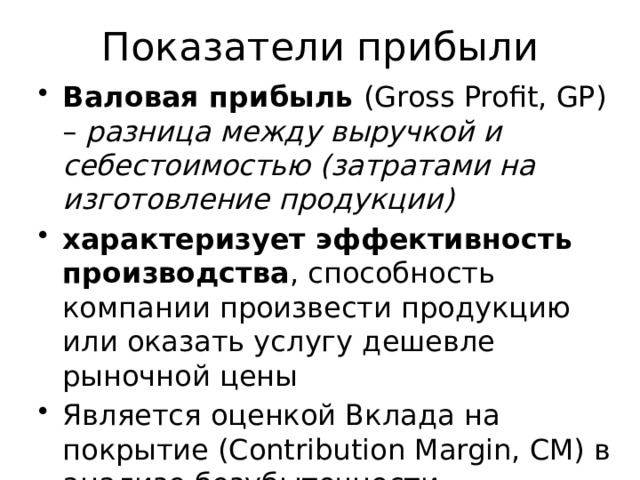

- Валовая прибыль (Gross Profit, GP) – разница между выручкой и себестоимостью (затратами на изготовление продукции)

- характеризует эффективность производства , способность компании произвести продукцию или оказать услугу дешевле рыночной цены

- Является оценкой Вклада на покрытие (Contribution Margin, CM) в анализе безубыточности

Показатели прибыли

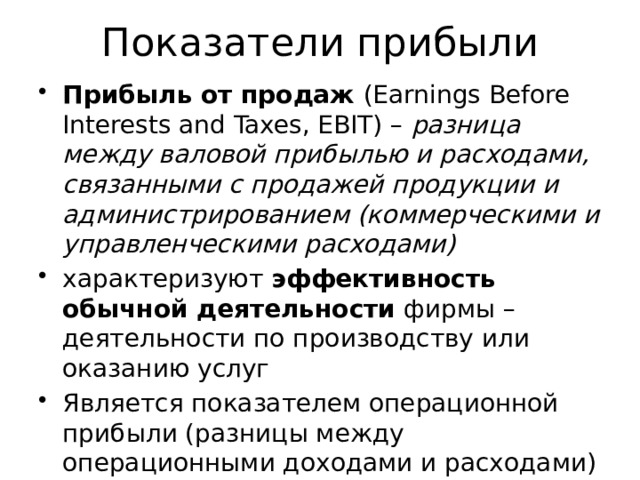

- Прибыль от продаж (Earnings Before Interests and Taxes, EBIT) – разница между валовой прибылью и расходами, связанными с продажей продукции и администрированием (коммерческими и управленческими расходами)

- характеризуют эффективность обычной деятельности фирмы – деятельности по производству или оказанию услуг

- Является показателем операционной прибыли (разницы между операционными доходами и расходами)

Показатели прибыли

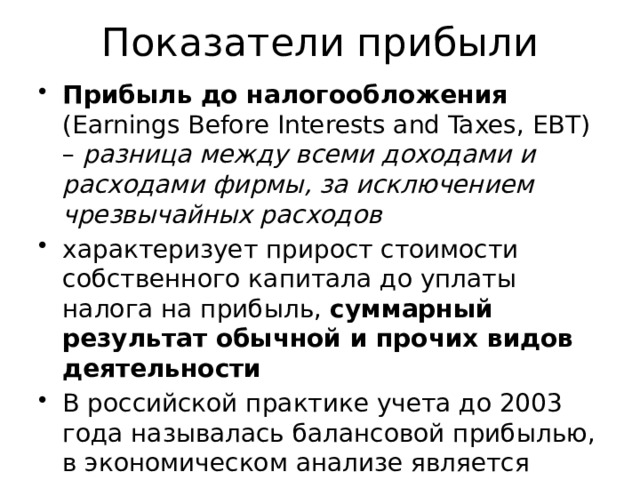

- Прибыль до налогообложения (Earnings Before Interests and Taxes, EBT) – разница между всеми доходами и расходами фирмы, за исключением чрезвычайных расходов

- характеризует прирост стоимости собственного капитала до уплаты налога на прибыль, суммарный результат обычной и прочих видов деятельности

- В российской практике учета до 2003 года называлась балансовой прибылью, в экономическом анализе является оценкой налогооблагаемой прибыли

Показатели прибыли

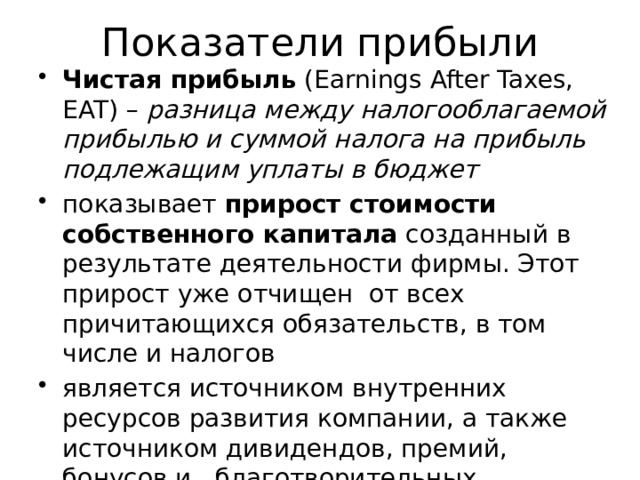

- Чистая прибыль (Earnings After Taxes, EAT) – разница между налогооблагаемой прибылью и суммой налога на прибыль подлежащим уплаты в бюджет

- показывает прирост стоимости собственного капитала созданный в результате деятельности фирмы. Этот прирост уже отчищен от всех причитающихся обязательств, в том числе и налогов

- является источником внутренних ресурсов развития компании, а также источником дивидендов, премий, бонусов и благотворительных пожертвований

Показатели прибыли

- Нераспределенная прибыль (Retained Earnings, RE) – разница между чистой прибылью и выплатами собственникам, как правило, в виде дивидендов

- характеризует величину прибыли, которую собственники оставили в компании с целью ее дальнейшего развития

- По итогам года сумма нераспределенной прибыли прибавляется к величине собственного капитала компании. По этой причине она часто называется капитализированной (превращенной в капитал) прибылью

Показатели прибыли

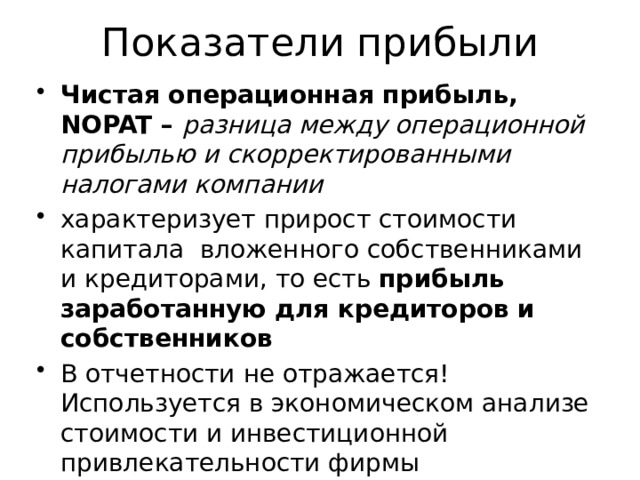

- Чистая операционная прибыль, NOPAT – разница между операционной прибылью и скорректированными налогами компании

- характеризует прирост стоимости капитала вложенного собственниками и кредиторами, то есть прибыль заработанную для кредиторов и собственников

- В отчетности не отражается! Используется в экономическом анализе стоимости и инвестиционной привлекательности фирмы NOPAT = EBIT *(1-t), где t – ставка налога на прибыль.

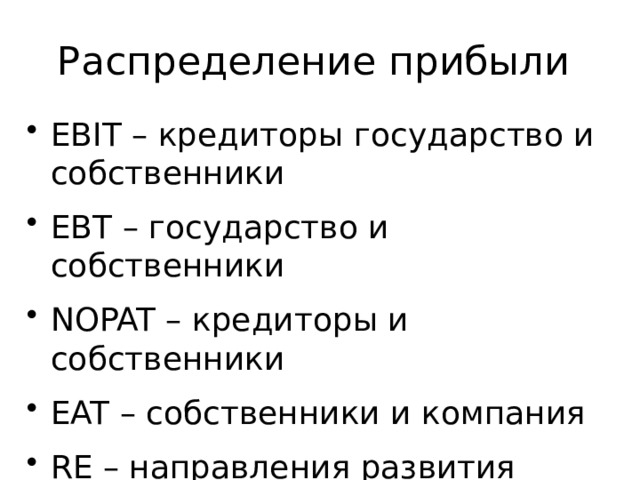

Распределение прибыли

- EBIT – кредиторы государство и собственники

- EBT – государство и собственники

- NOPAT – кредиторы и собственники

- EAT – собственники и компания

- RE – направления развития фирмы

© 2021, Хоменко Валентина Васильевна 97 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ