Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

67 лет

Местоположение

Специализация

Кредит: зачем он нужен и где его получить? Урок-презентация по финансовой грамотности в 10-11 кл.

Категория:

Внеурочка

25.09.2017 16:02

Просмотр содержимого документа

«Кредит: зачем он нужен и где его получить? Урок-презентация по финансовой грамотности в 10-11 кл.»

Кредит: зачем он нужен и где его получить?

Финансовая грамотность

Логотип

Урок № 4

Д.З.:

Составить словарь урока, определиться с кредитомё

© А.И. Колмаков

Цель занятий

Логотип

- обучить школьников основам взаимодействия с кредитными организациями в процессе привлечения и размещения финансовых ресурсов.

- обучить школьников основам взаимодействия с кредитными организациями в процессе привлечения и размещения финансовых ресурсов.

Название слайда

Базовые понятия:

- банк, банковский вклад (депозит), срочный вклад, вклад до востребования; формула простых процентов, формула сложных процентов, мультивалютный вклад; система страхования вкладов, коллекционные монеты, инвестиционные монеты, обезличенный металлический счёт; кредит, потребительский кооператив, микрофинансовая организация, автокредит; ипотечный кредит, потребительский кредит, кредитная карта, дифференцированные платежи по кредиту, равные платежи по кредиту.

- банк, банковский вклад (депозит), срочный вклад, вклад до востребования;

- формула простых процентов, формула сложных процентов, мультивалютный вклад;

- система страхования вкладов, коллекционные монеты, инвестиционные монеты, обезличенный металлический счёт;

- кредит, потребительский кооператив, микрофинансовая организация, автокредит;

- ипотечный кредит, потребительский кредит, кредитная карта, дифференцированные платежи по кредиту, равные платежи по кредиту.

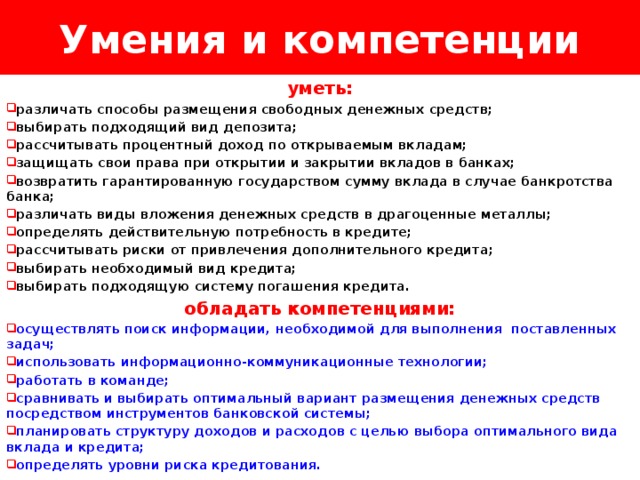

Умения и компетенции

Логотип

Название слайда

уметь:

- различать способы размещения свободных денежных средств;

- выбирать подходящий вид депозита;

- рассчитывать процентный доход по открываемым вкладам;

- защищать свои права при открытии и закрытии вкладов в банках;

- возвратить гарантированную государством сумму вклада в случае банкротства банка;

- различать виды вложения денежных средств в драгоценные металлы;

- определять действительную потребность в кредите;

- рассчитывать риски от привлечения дополнительного кредита;

- выбирать необходимый вид кредита;

- выбирать подходящую систему погашения кредита.

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

- работать в команде;

- сравнивать и выбирать оптимальный вариант размещения денежных средств посредством инструментов банковской системы;

- планировать структуру доходов и расходов с целью выбора оптимального вида вклада и кредита;

- определять уровни риска кредитования.

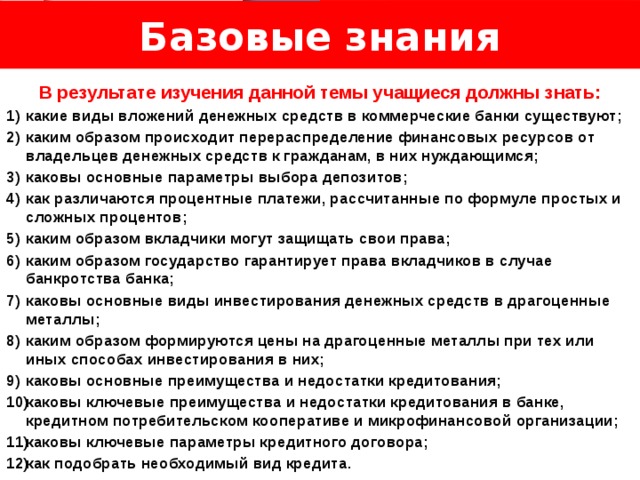

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- какие виды вложений денежных средств в коммерческие банки существуют;

- каким образом происходит перераспределение финансовых ресурсов от владельцев денежных средств к гражданам, в них нуждающимся;

- каковы основные параметры выбора депозитов;

- как различаются процентные платежи, рассчитанные по формуле простых и сложных процентов;

- каким образом вкладчики могут защищать свои права;

- каким образом государство гарантирует права вкладчиков в случае банкротства банка;

- каковы основные виды инвестирования денежных средств в драгоценные металлы;

- каким образом формируются цены на драгоценные металлы при тех или иных способах инвестирования в них;

- каковы основные преимущества и недостатки кредитования;

- каковы ключевые преимущества и недостатки кредитования в банке, кредитном потребительском кооперативе и микрофинансовой организации;

- каковы ключевые параметры кредитного договора;

- как подобрать необходимый вид кредита.

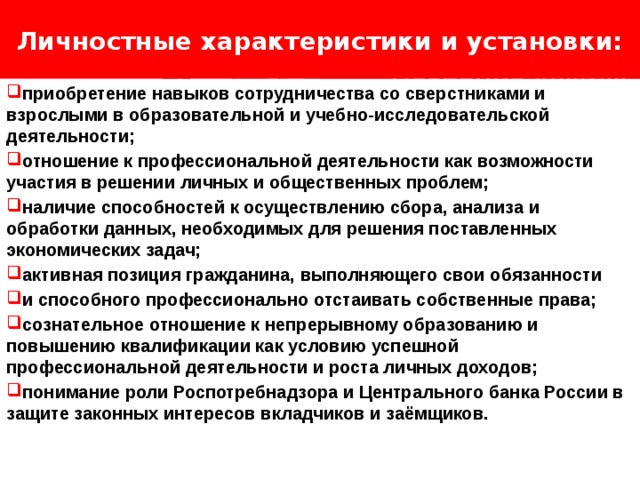

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности

- и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов вкладчиков и заёмщиков.

Проверка знаний учащихся

Логотип

- Какими способами гражданин нашей страны может приобрести драгоценный металл?

- Какой вид вложения в драгоценные металлы предпочтительнее?

- Каковы риски вкладов в драгоценных металлах?

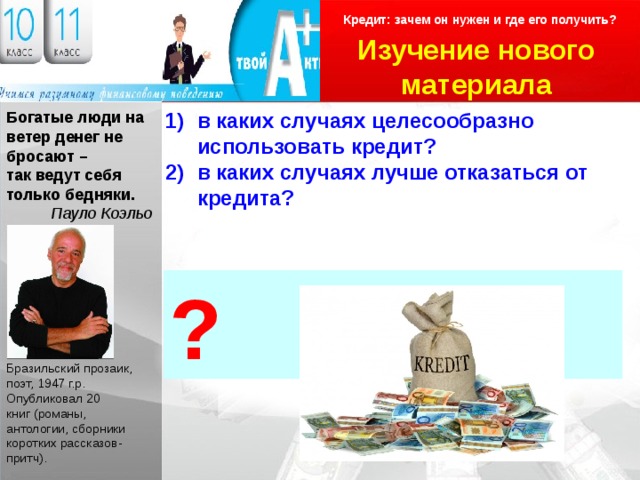

Кредит: зачем он нужен и где его получить?

Изучение нового материала

Логотип

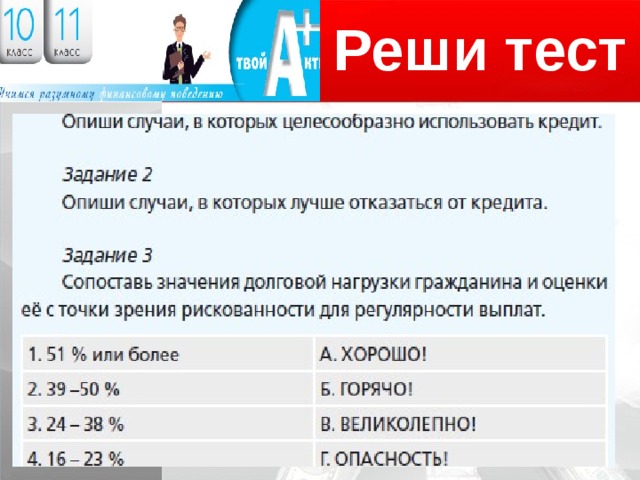

- в каких случаях целесообразно использовать кредит?

- в каких случаях лучше отказаться от кредита?

Богатые люди на ветер денег не бросают –

так ведут себя только бедняки.

Пауло Коэльо

?

Бразильский прозаик, поэт, 1947 г.р. Опубликовал 20 книг (романы, антологии, сборники коротких рассказов-притч).

Кредит: зачем он нужен и где его получить?

Изучение нового материала

Логотип

Богатые люди на ветер денег не бросают –

- в каких случаях целесообразно использовать кредит?

- в каких случаях лучше отказаться от кредита?

так ведут себя только бедняки.

Пауло Коэльо

Если вы пришли к выводу, что без кредита вам не обойтись , задайте себе еще один вопрос – сможете ли вы своевременно его оплачивать . Оцените возможные риски – увольнение с работы, болезнь и другое. Учтите, что за невозврат средств кредитор начисляет пеню , а размер долга при этом увеличивается. Если вы уверены, что сможете быстро погашать кредит , улучшая тем самым кредитные условия, то это тоже можно считать веским доводом в пользу получения кредита.

Принимайте решение относительно кредита исходя из собственных выгод и сложившегося положения. В любом случае, можно пожелать, чтобы деньги всегда были способом разрешения проблем, но никогда не создавали неприятных ситуаций.

Бразильский прозаик, поэт, 1947 г.р. Опубликовал 20 книг (романы, антологии, сборники коротких рассказов-притч).

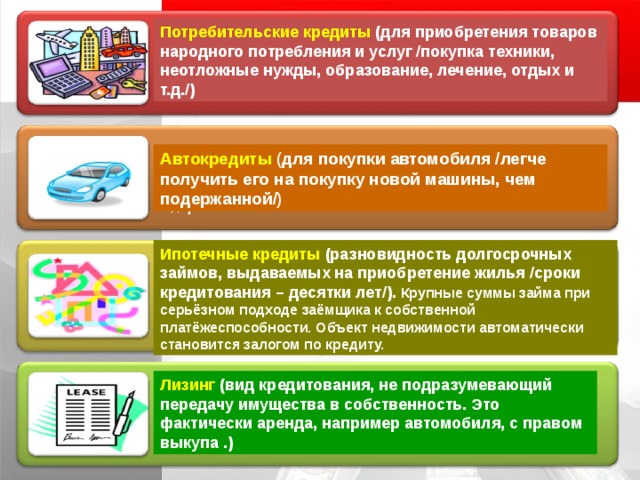

Потребительские кредиты (для приобретения товаров народного потребления и услуг /покупка техники, неотложные нужды, образование, лечение, отдых и т.д./)

Автокредиты (для покупки автомобиля /легче получить его на покупку новой машины, чем подержанной/)

Ипотечные кредиты (разновидность долгосрочных займов, выдаваемых на приобретение жилья /сроки кредитования – десятки лет/). Крупные суммы займа при серьёзном подходе заёмщика к собственной платёжеспособности. Объект недвижимости автоматически становится залогом по кредиту.

Лизинг (вид кредитования, не подразумевающий передачу имущества в собственность. Это фактически аренда, например автомобиля, с правом выкупа .)

Что такое кредит и необходим ли он тебе?

Логотип

Кредитом можно воспользоваться:

1) если накопленных средств для полной оплаты желаемого товара нет, но твои регулярные доходы достаточно стабильны и высоки, чтобы вносить ежемесячные платежи по кредитам;

2) если ясно, что уплата сумм платежей по кредиту и процентов за него не нанесёт существенного урона твоему финансовому благополучию;

3) если у тебя есть собственные накопления, но нет желания их тратить.

От кредита лучше отказаться в следующих случаях:

1) если ежемесячные платежи по кредиту превышают 30–40 % от твоих доходов;

2) если суммы денежных средств, оставшихся после уплаты платежей по кредиту, недостаточно для удовлетворения основных нужд.

Под кредит ом понимают сумму денег, которую банк выдал во временное пользование гражданину-заёмщику для покупки необходимых товаров либо услуг. Кредит должен обязательно возвращён в течение договорного срока, за пользование деньгами банка надо платить проценты, В результате сумма возврата станет больше, чем брал в банке. Причём, чем дольше возвращаешь кредит, тем большую сумму процентов платишь.

Важно!!!

Что такое кредит и необходим ли он тебе?

Расставь для себя приоритеты и пойми необходимость

той вещи, для покупки которой ты собираешься кредит получить!

насколько тебе необходим дорогой телефон или телевизор в кредит, если нуждаешься в жилье или автомобиле?

Если ты расставил приоритеты и считаешь, что кредит для тебя просто необходим в настоящий момент, то ты должен рассмотреть несколько формальных правил для того, чтобы определить степень рисков, с которыми сталкиваешься.

кредит

«Термометр» соотношения ежемесячных платежей

По задолженности к регулярным доходам

Логотип

Предположим, что Виктор Иванович зарабатывает

30 000 руб. в месяц , а его ежемесячные платежи по задолженности составляют 14 500 руб. в месяц. Доля расходов на обслуживание долга, таким образом, составляет 48,33 % (14 500 руб. / 30 000 руб. 100 % = 48,33 %). В соответствии с предложенным «термометром» заёмщик находится в высокой зоне риска – ему следует ограничить дальнейшие заимствования, попробовать увеличить собственные доходы или найти способы снизить свою задолженность. Только такие меры позволят заёмщику сохранить положительную кредитную историю.

Ряд кредитных экспертов предлагают ещё одно правило получения кредитов, назовём его «правило 20 процентов» . В соответствии с ним никогда не следует допускать, чтобы кредиторская задолженность гражданина превышала долю

в 20 % от суммы годового дохода заёмщика . В нашем примере за год сумма дохода заёмщика составляет 360 000 руб. Сумма кредиторской задолженности, которую он может позволить себе в соответствии с правилом 20 %, равна 72 000 руб. (360 000 руб. 20 % / 100 == 72 000 руб.).

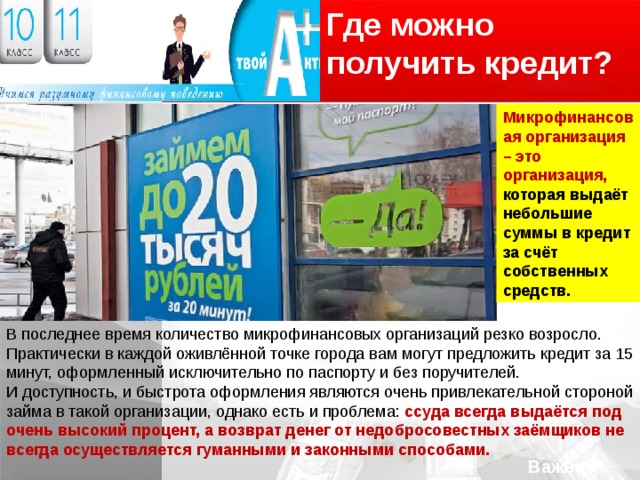

Где можно получить кредит?

Логотип

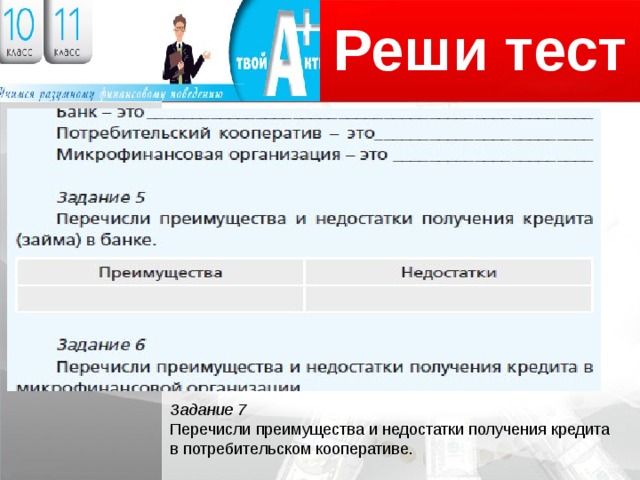

Банк – это организация, которая является посредником между теми, у кого деньги есть, и теми, у кого их нет. Люди, у которых есть временно свободные средства, открывают в банке депозит, а потом банк выдаёт эти привлечённые средства тем, кто хотел бы приобрести микроволновку, телевизор, мебель, автомобиль или квартиру в кредит. За пользование ссудой, как мы уже знаем, заёмщик уплачивает банку проценты. Часть этих процентов банк перечисляет вкладчикам, которые открыли депозит, а часть оставляет себе. На эти средства банк и живёт.

Где можно получить кредит?

Логотип

Основные характеристики получения кредита в банке:

1) банковские проценты самые низкие из трёх рассматриваемых нами организаций (банк, потребительский кооператив и микрофинансовая организация);

2) деятельность коммерческих банков тщательно регулируется российским законодательством , нормативными актами Центрального банка России, что снижает риск нарушения твоих прав как заёмщика и позволяет эффективно защищать твои интересы в суде;

3) кредиты, выдаваемые коммерческими банками, являются услугами , а следовательно, подпадают под сферу контроля со стороны Роспотребнадзора , который имеет право регулярно проверять правомерность тех или иных действий банков в отношении заёмщиков и в который ты можешь обратиться в случае нарушения твоих прав;

4) банковская конкуренция на рынке очень высока, а потому заёмщик имеет возможность выбрать из нескольких кредитных предложений оптимальное для себя;

5) в банке предъявляются повышенные требования к заёмщику, происходит тщательная проверка его платёжеспособности .

Важно!!!

Где можно получить кредит?

Логотип

Потребительский кооператив – это организация, которая предполагает членство в ней своих заёмщиков. Так же как и в банке, одни граждане в потребительский кооператив несут свои сбережения, а другие в нём получают займы. Однако ключевая особенность, о которой надо помнить: тех, кто несёт деньги, и тех, кто эти деньги занимает у кооператива, объединяет то, что они являются членами этого кооператива. Поэтому перед тем как получить заём, как правило, необходимо внести первоначальный взнос в кооператив. Он небольшой и может составлять рублей 100–500, однако такой взнос даёт формальный повод получить заём в кооперативе.

Где можно получить кредит?

Логотип

Характеристика займа в потребительском кооперативе

1) необходимость внесения небольшой денежной суммы в качестве членского взноса для вступления в кооператив;

2) повышенные проценты за пользование заёмными средствами (по сравнению с банковскими кредитами);

3) наличие регулирования со стороны Центрального банка, недостаточно законодательно проработанная деятельность микрофинансовых организаций , что осложняет защиту прав заёмщика;

4) заём в потребительском кооперативе не является услугой , а следовательно, ты не сможешь в случае чего обратиться в Роспотребнадзор ;

5) количество потребительских кооперативов недостаточно высоко , условия займов на сайте, как правило, не выкладываются, а потому сравнить условия заимствования средств в различных потребительских кооперативах и найти лучший вариант слишком проблематично;

6) пониженные требования к платёжеспособности заёмщика по сравнению с банковским кредитом .

Важно!!!

Где можно получить кредит?

Логотип

Микрофинансовая организация – это организация, которая выдаёт небольшие суммы в кредит за счёт собственных

средств.

В последнее время количество микрофинансовых организаций резко возросло. Практически в каждой оживлённой точке города вам могут предложить кредит за 15 минут, оформленный исключительно по паспорту и без поручителей.

И доступность, и быстрота оформления являются очень привлекательной стороной займа в такой организации, однако есть и проблема: ссуда всегда выдаётся под очень высокий процент, а возврат денег от недобросовестных заёмщиков не всегда осуществляется гуманными и законными способами.

Важно!!!

Где можно получить кредит?

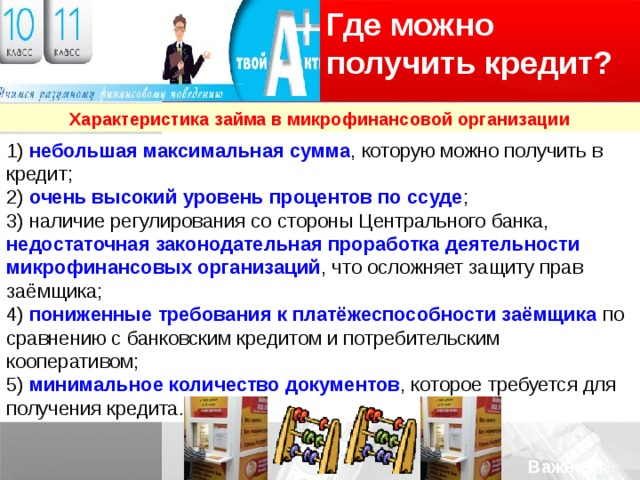

Логотип

Характеристика займа в микрофинансовой организации

1) небольшая максимальная сумма , которую можно получить в кредит;

2) очень высокий уровень процентов по ссуде ;

3) наличие регулирования со стороны Центрального банка, недостаточная законодательная проработка деятельности микрофинансовых организаций , что осложняет защиту прав заёмщика;

4) пониженные требования к платёжеспособности заёмщика по сравнению с банковским кредитом и потребительским кооперативом;

5) минимальное количество документов , которое требуется для получения кредита.

Важно!!!

Где можно получить кредит?

Логотип

Важно!!!

Ссуда в микрофинансовой организации очень дорогая,

такую ссуду можно брать только в том случае, если ты

готов возвратить её через один-два дня, во всех остальных случаях процентные платежи по ссуде превысят саму

сумму ссуды.

Важно!!!

Подведём итоги

Логотип

Наверняка у тебя есть мечта о покупке телефона, ноутбука или другой техники, или, может быть, ты мечтаешь о путешествии за границу? А теперь подумай, нужен ли тебе кредит, чтобы осуществить мечту . Для этого ответь на следующие вопросы :

1. Какой суммы тебе не хватает для реализации твоей мечты?

2. Можно ли отложить во времени реализацию твоей мечты?

3. Есть ли у тебя источник дохода, который позволит тебе выплатить кредит и проценты банку?

4. Станет ли кредит средством реализации заветной мечты или тяжким бременем на несколько месяцев, а может, даже и лет?

5. Есть ли альтернативные варианты реализации мечты (накопление, подработка, предстоящий подарок от родителей и др.)?

Закрепим!?

Логотип

Дискуссия на тему «Каковы преимущества получения кредита в банке перед получением кредита в микрофинансовой организации или потребительском кооперативе»

1) делимся на три команды (определяем в каждой

команде капитана, который будет руководить обсуждением и представлять точку зрения команды;

2) одна команда старается доказать, что лучше получить кредит в банке;

3) другая команда аргументирует в пользу потребительского кооператива;

4) третья – в пользу микрофинансовой организации.

5) на подготовку 10–15 минут

6) Победителем станет та команда, которая придумает больше аргументов в защиту своей точки зрения.

Реши тест

Логотип

Реши тест

Логотип

Задание 7

Перечисли преимущества и недостатки получения кредита в потребительском кооперативе.

Словарь урока

- Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней ;

- Потребительский кредит — кредит , предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. ;

- Автокредит – кредит для физических лиц на покупку транспортного средства (легкового автомобиля, грузового автомобиля, автобуса и других видов личного транспорта) с одновременным его использованием в качестве залога. ;

- Ипотечный кредит — долгосрочный кредит , предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. ;

- Лизинг — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. ;

- Банк — финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам. ;

- Потребительский кооператив — добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, некоммерческая организация ;

- Микрофинансовая организация это небанковская организация , деятельность которой направлена на выдачу кредитов юридическим и физическим лицам .

Контрольные вопросы

Логотип

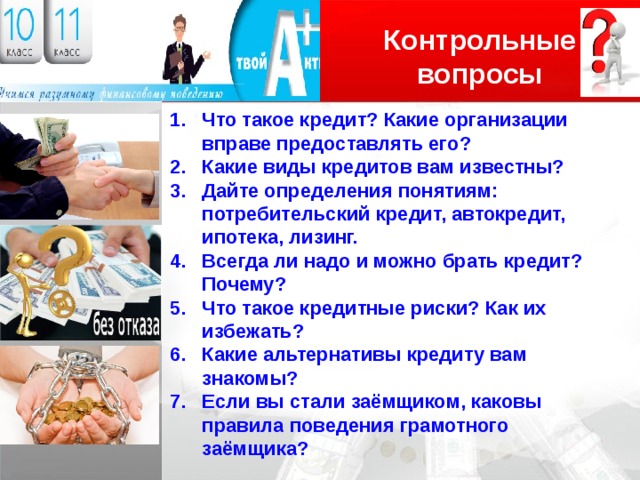

- Что такое кредит? Какие организации вправе предоставлять его?

- Какие виды кредитов вам известны?

- Дайте определения понятиям: потребительский кредит, автокредит, ипотека, лизинг.

- Всегда ли надо и можно брать кредит? Почему?

- Что такое кредитные риски? Как их избежать?

- Какие альтернативы кредиту вам знакомы?

- Если вы стали заёмщиком, каковы правила поведения грамотного заёмщика?

Рефлексия

Логотип

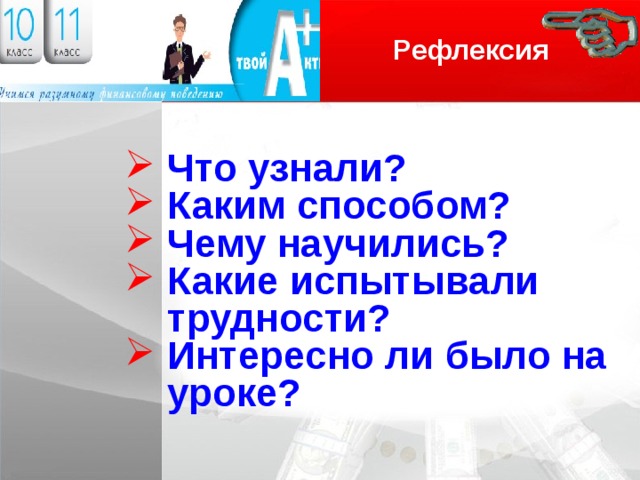

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

- https://ru.wikipedia.org/wiki/ Коэльо_Пауло

- http://www.96fm.ru/_business/kogda-krjedit-cjeljesoobrazjen.html Когда кредит целесообразен

- http://pandia.ru/text/77/206/80658.php Словарь терминов по курсу «Финансы, деньги и кредит»

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ