казахстан, уральск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.09.2022 12:08

Кенжигалиева Гулим Амангалиевна

Преподаватель специальных экономических дисциплин

44 года

Местоположение

“Қосылған құн салығы (ҚҚС)”

Категория:

Финансовая грамотность

08.09.2022 08:48

Просмотр содержимого документа

«“Қосылған құн салығы (ҚҚС)”»

“ Қосылған құн салығы (ҚҚС)”

Жоспары:

1. ҚҚС түсінігі, төлеушілер, салық салу объектілері.

2. Салық салынатын айналым мен салық салынатын импорт мөлшерін анықтау.

3. ҚҚС босатылатын айналымдар.

4. ҚҚС есептеп – төлеу тәртібі.

1. ҚҚС түсінігі, төлеушілер, салық салу объектілері.

Қосылған құн салығы (ҚҚС) тауарларды (жұмыстарды, қызмет көрсетулердi) өндiру және олардың айналысы процесiнде қосылған, оларды өткiзу бойынша салық салынатын айналым құнының бiр бөлiгiн бюджетке аударуды, сондай-ақ Қазақстан Республикасының аумағындағы тауарлар импорты кезiндегi аударымды бiлдiредi. ҚҚС объектілері болып мыналар табылады:

- салық салынатын айналым.

- салық салынатын импорт.

Салық салынатын айналым бойынша ҚҚС-ты төлеушілер болып ҚР-да ҚҚС бойынша есепке тұрған заңды тұлғалар мен жеке кәсіпкерлер табылады. Тауар импорты кезінде ҚҚС-ты төлеушілер болып ҚР-ң кеден заңдылығына сәйкес ҚР-ң территориясына тауар импортын жүргізуші заңды және жеке тұлғалар табылады.

2. Салық салынатын айналым мен салық салынатын импорт мөлшерін анықтау.

Салық салынатын айналым көлемі сатылатын тауардың, орындалатын жұмыстың және көрсетілетін қызметтің құнының негізінде анықталады. Ал тауардың құнын анықтау үшін әрекет ететін ресурстар мен тарифтер қолданылады.

Тауардың құны оны салық ресурсынан және сол тауарды өндіруге байланысты нақты шығынның көлемінен төмен болмауы керек. Қазақстан Республикасының кеден заңдарына сәйкес декларациялануға тиiстi, Қазақстан Республикасының аумағына әкелiнетiн немесе әкелiнген тауарлар салық салынатын импорт болып табылады.

Салық салынатын импорт мөлшерiне Қазақстан Республикасының кеден заңдарына сәйкес белгiленетiн импортталатын тауарлардың кедендiк құны, сондай-ақ импортқа қосылған құн салығын қоспағанда, Қазақстан Республикасына тауарлар импорты кезiндегi салық және бюджетке төленетiн басқа да мiндеттi төлемдер сомалары енгізiледi.

Шот-фактура дегеніміз – тауарды сатушының сатыпалушыға тауардың құны, көлемі, ҚҚС-ң сомасын көрсетіп беретін негізгі құжаты. Осы құжаттың негізінде сатушы сатылған тауары құнының ішінде қанша ҚҚС-ты төлегенін біледі және осы соманы өзінің бюджетке төнуге тиісті ҚҚС-ң сомасын анықтаған кезде есепке алады.

3. ҚҚС босатылатын айналымдар.

Төмендегі сату бойынша айналымдар ҚҚС-тан босатылады:

- Жерді және ғимаратты арендаға беру және оларды пайдалану немесе иемдену құқын сату (парковкаға, қонақ үйге арендаға бергенде ҚҚС салынады).

- Қаржылық қызметтер

- Почталық маркалар, маркаленген конверттер мен открыткалар.

- Коммерциялық емес ұйымдар дәрігерлік көмек көрсету, балалар мен мүгедектерді қорғау мен әлеуметтік қорғау бойынша қызмет көрсету, білім беру, мәдениет орындарында қызмет көрсету бойынша іс-әрекеттері.

5. Жерлеу қызметтері.

6. ҰБ-пен жүргізілетін тауарды (ж,қ) өткізу бойынша айналымдар.

7. Мемлекеттік меншікті жекешелендіру.

8. Мүгедектердің саны жалпы жұмысшылар санының 51%-нен астамын құраса,

9. Орта, арнайы білім беру және ЖОО-ры үшін оқулықтарды шығару және сату бойынша айналым т.б.

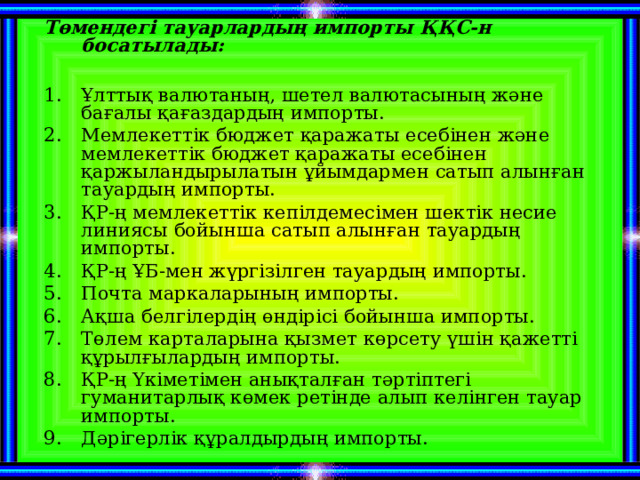

Төмендегі тауарлардың импорты ҚҚС-н босатылады:

- Ұлттық валютаның, шетел валютасының және бағалы қағаздардың импорты.

- Мемлекеттік бюджет қаражаты есебінен және мемлекеттік бюджет қаражаты есебінен қаржыландырылатын ұйымдармен сатып алынған тауардың импорты.

- ҚР-ң мемлекеттік кепілдемесімен шектік несие линиясы бойынша сатып алынған тауардың импорты.

- ҚР-ң ҰБ-мен жүргізілген тауардың импорты.

- Почта маркаларының импорты.

- Ақша белгілердің өндірісі бойынша импорты.

- Төлем карталарына қызмет көрсету үшін қажетті құрылғылардың импорты.

- ҚР-ң Үкіметімен анықталған тәртіптегі гуманитарлық көмек ретінде алып келінген тауар импорты.

- Дәрігерлік құралдырдың импорты.

4. ҚҚС есептеп – төлеу тәртібі.

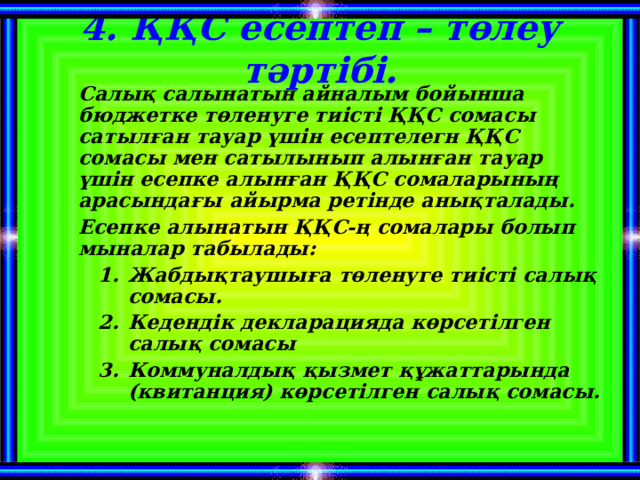

Салық салынатын айналым бойынша бюджетке төленуге тиісті ҚҚС сомасы сатылған тауар үшін есептелегн ҚҚС сомасы мен сатылынып алынған тауар үшін есепке алынған ҚҚС сомаларының арасындағы айырма ретінде анықталады.

Есепке алынатын ҚҚС-ң сомалары болып мыналар табылады:

- Жабдықтаушыға төленуге тиісті салық сомасы. Кедендік декларацияда көрсетілген салық сомасы Коммуналдық қызмет құжаттарында (квитанция) көрсетілген салық сомасы.

- Жабдықтаушыға төленуге тиісті салық сомасы. Кедендік декларацияда көрсетілген салық сомасы Коммуналдық қызмет құжаттарында (квитанция) көрсетілген салық сомасы.

- Жабдықтаушыға төленуге тиісті салық сомасы.

- Кедендік декларацияда көрсетілген салық сомасы

- Коммуналдық қызмет құжаттарында (квитанция) көрсетілген салық сомасы.

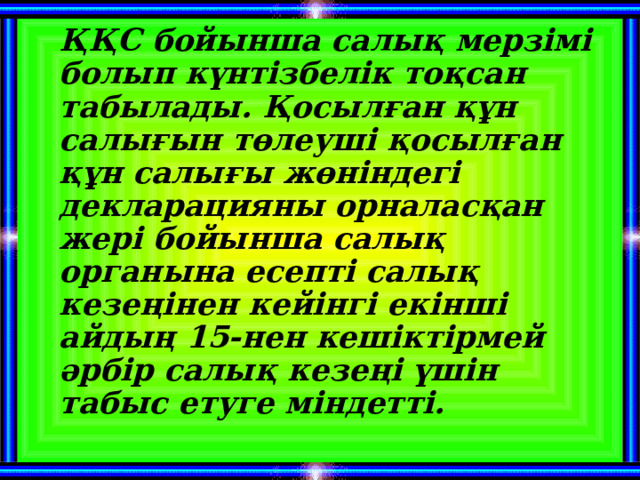

ҚҚС бойынша салық мерзімі болып күнтізбелік тоқсан табылады. Қосылған құн салығын төлеуші қосылған құн салығы жөніндегі декларацияны орналасқан жері бойынша салық органына есепті салық кезеңінен кейінгі екінші айдың 15-нен кешіктірмей әрбір салық кезеңі үшін табыс етуге міндетті.

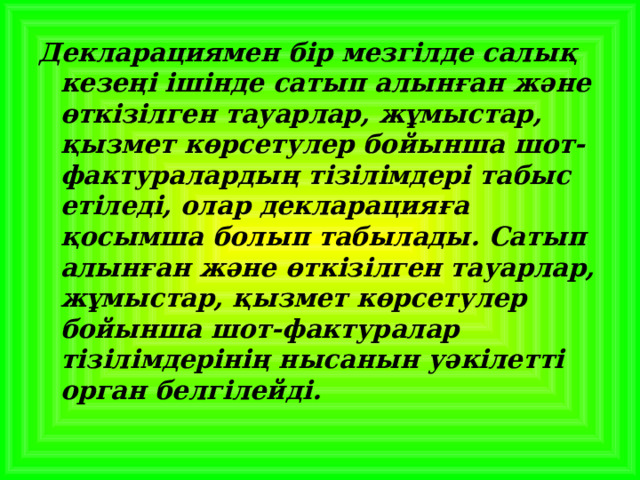

Декларациямен бір мезгілде салық кезеңі ішінде сатып алынған және өткізілген тауарлар, жұмыстар, қызмет көрсетулер бойынша шот-фактуралардың тізілімдері табыс етіледі, олар декларацияға қосымша болып табылады. Сатып алынған және өткізілген тауарлар, жұмыстар, қызмет көрсетулер бойынша шот-фактуралар тізілімдерінің нысанын уәкілетті орган белгілейді.

Қосылған құн салығын төлеуші бюджетке жататын жарнаға салықты орналасқан жері бойынша есепті салық кезеңінен кейінгі екінші айдың 25-нен кешіктірмей әрбір салық кезеңі үшін төлеуге міндетті.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ