казахстан, уральск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.09.2022 12:08

Кенжигалиева Гулим Амангалиевна

Преподаватель специальных экономических дисциплин

44 года

Местоположение

Қаржылық есеп әдістері

Категория:

Финансовая грамотность

08.09.2022 08:08

Просмотр содержимого документа

«Қаржылық есеп әдістері»

Дәріс 2: Қаржылық есептің

пәні мен әдісі

1. Қаржылық есеп пәнінің мазмұны;

2. Қаржылық есеп әдістері туралы жалпы түсінік.

1. Қаржылық есеп пәнінің мазмұны

Бухгалтерлік есепті оқудың басты мақсаты - осы есептің қандай тәсілдердің және қандай әдістердің көмегімен жүргізілетіні туралы білім алу болып табылады.

Кәсіпорындардың шаруашылық қызметтерінің негізгі элементтері бухгалтерлік есеп пәнінің мына элементтері бола алады:

- Шаруашылың әрекеттері мен процестері;

- Есеп айырысу-несиелік қатынастар;

- Еңбекті пайдалану және оның төлемақысы;

- Шаруашылық қүралдарын алу, сақтау және пайдалану.

- Шаруашылық әрекеттері мен процестері

Шаруашылық әрекеттері дегеніміз - кәсіпорындардың өндірістік-шаруашылың қызметтері барысында орындалатын жеке шаруашылық оқиғалары мен әрекеттері.

Өнеркәсіп орындарында шаруашылық әрекеттеріне мыналар жатады: материалдарды алу, оларды қоймаға жеткізу, қоймадан өндіріс орындарына босату, олардан белгілі бір өнім түрлерін жасау, өндірілген өнімдерді цехтардан қоймаларға жіберу, оларды сатып алушыларға босату немесе сату, олар үшін ақша қаражатын алу және т.б.

Орындалатын әрбір әрекет субъектінің шаруашылық құралдарының құрамында белгілі бір өзгерістер мен қозғалыстар тудырады. Бір құралдар кәсіпорындардан шығарылса, басқалары сырттан әкелініп жатады, құралдардың бір түрі өз мөлшерінен артып жатса, басқалары кеміп жатады және т.б.

Өнеркәсіп орындарының шаруашылық қызметтеріне үш негізгі шаруашылық процесс тән:

- Дайындау процесі.

- Өндіру процесі.

- Сату (жөнелту) процесі.

Өндіріс процесі өнеркәсіп орындарында жұмысшылар еңбегінің ықпалымен, еңбек құралдарының көмегімен еңбек заттары жаңа бір түрге - дайын өнімдерге айналатынымен түсіндіріледі.

Дайындау процесі кезінде белгілі бір кәсіпорын (сатып алушы) басқа бір кәсіпорындардан (жабдықтау-шылардан) өндіріс процесін қамтамасыз ететін қажетті еңбек заттарын (материалдар жөне т.б.) алады және соларға сәйкес ақша қаражатын төлейді.

Сату процесі көзінде белгілі бір көсіпорын (жабдық-таушы) басқа көсіпорындарға (сатып алушыларға) өздерінің өндірген дайын өнімдерін сатады және солар үшін сөйкес ақша қаражатын алады.

- Есеп айырысу және несиелік қатынастар

Кәсіпорындардың арасындағы есеп айырысу қатынастары бір көсіпорындардың басқаларына құралдарды тасымалдауымен немесе қызмет көрсетулерді асықпай ақы төлеумен байланысты шаруашылық әрекеттердің нәтижесінде туындайды.

Есеп айырысу қатынастарының сипатын анықтау үшін " кредиторлар " жөне "дебиторлар " ұғымдары колданылады. " Кредиторлар " және " дебиторлар " сөздері латын тілінен алынған және қазақ тіліне аударғанда кредитор - қарыз беруші, ал дебитор - қарыз алушы деген мағынаны білдіреді.

Кредиторлар(қарыз берушілер) деп қандай да бір кәсіпорынның алдында қарыздары бар кәсіпорындарды (ұйымдарды, тұлғаларды) айтуға болады. Оларға қарыз кредиторлық қарыз, кредиторлармен есеп айырысу немесе есеп айырысу бойынша міндеттемелер деп аталады.

Дебиторлар(қарыз алушылар) деп кәсіпорынға өздері қарыз кәсіпорындарды (ұйымдарды, тұлғаларды) айтуға болады. Олардың қарыздары дебиторлардың қарыздары, дебиторлармен есеп айырысу немесе есеп айырысудағы қаражат деп аталады.

Кәсіпорынның сонымен қатар мемлекеттік органдармен (мысалы, Қаржы министрлігімен - салықтар мен алымдар бойынша) және жеке тұлғалармен (төлемақы бойынша) де есеп айырысу қатынастары болуы мүмкін.

Несиелік қатынастардың кәсіпорындар мен несиелік мекемелер-банктер арасында да алатын орны бар. Банктер қарыз беру арқылы көсіпорындарды несиелендіруді жүзеге асырады.

Банктік қарыз деп банктің кәсіпорынның иелігіне белгілі бір мақсаттарға және белгілі бір мерзімге ақша каражаттарын қарыз түрінде ұсынуын түсінуге болады.

Кәсіпорынның алған қарызы оның банкке қарызы болып саналады. Кәсіпорын берілген мерзімі өткеннен кейін қарызды өтеуі керек, яғни банктік қарызын жабуы тиіс.

- Еңбекті пайдалану және оның төлемақысы

Еңбек шаруашылық қызметінің негізгі шарты, өндірістік процестің негізгі факторы болып табылады.

Еңбек шығынын және оның төлемақысын ажырата білуіміз керек.

Еңбек шығындары жіберілген уақыт көлемімен және орындалған жұмыстың санымен әрі сапасымен өлшенеді.

Өндірістік процестерде еңбек шығындары өндірілген өнімнің құрамдас бөлігі болып табылады және оларда заттандырылады. Сондықтан еңбек шығындары белгілі бір ақшалай бірлікте, яғни есептелген төлемақы сомасында өндірілген өнімнің өзіндік құнына (материалдар мен басқа да шығындармен бірге) кіреді.

Еңбектің төлемі жұмсалған еңбектің саны және сапасы бойынша есептелетін төлемақы нысанында жүргізіледі.

Бухгалтерлік есеп еңбекті және оның төлемін қамтиды.

Осыған орай, еңбек - еңбек шығыны нысанында және еңбектің төлемі бухгалтерлік есептің объектілері болып табылады.

- Шаруашылык құралдарын алу, сактау және пайдалану

Кәсіпорынның шаруашылық қызметінде құралдардың рөлі мен маңыздылығын және олардың бухгалтерлік есепте есепке алыну қағидаларын түсіну үшін ең алдымен құралдардың құрылымын, яғни олардың құрамы мен сипатын зерделеп алуымыз керек. Құралдар құрылымы олардың жіктелуіне байланысты ашылады (белгілі бір топтарға таратылуы).

Басқару және бақылау жасау мақсатында кәсіпорынның құралдарды қалай қолданатынын, яғни олар немен көрсетілген, қалай орналастырылған, олардың шаруашылық процестерді жүзеге асырудағы атқаратын рөлдері қандай деген мәселелерді білуіміз қажет. Сонымен қатар, ол құралдардың қандай көздерден алынғанын, олардың қалай құрылғанын, олардың мақсатты бағыттары қандай екендерін де білу ерекше маңызды.

Осыған орай кәсіпорынның экономикалық құрылымына сәйкес олардың құралдарының (мүліктерінің) екі белгісі немесе басқаша айтқанда, екі жолмен топтастырылуы бойынша жіктелуін көрсетуге болады:

- Құралдардың құрамы және орналастырылу белгісі бойынша жіктелуі;

- Құралдардың құрылу көздері белгісі бойынша жіктелуі.

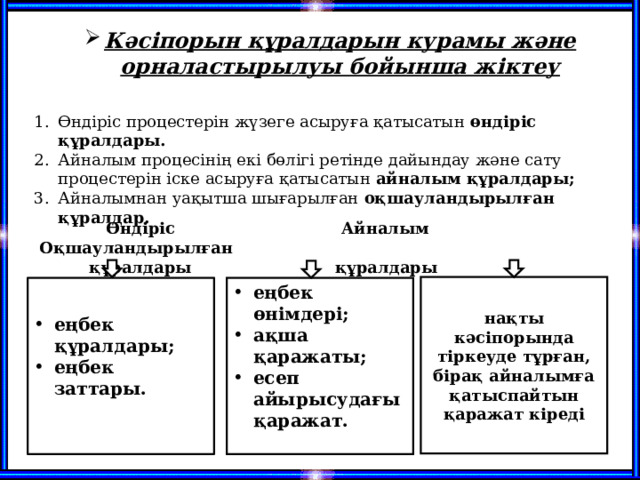

- Кәсіпорын құралдарын курамы және орналастырылуы бойынша жіктеу

- Өндіріс процестерін жүзеге асыруға қатысатын өндіріс құралдары.

- Айналым процесінің екі бөлігі ретінде дайындау және сату процестерін іске асыруға қатысатын айналым құралдары;

- Айналымнан уақытша шығарылған оқшауландырылған құралдар.

Өндіріс Айналым Оқшауландырылған

құралдары құралдары құралдары

нақты кәсіпорында тіркеуде тұрған, бірақ айналымға қатыспайтын қаражат кіреді

- еңбек өнімдері;

- ақша қаражаты;

- есеп айырысудағы қаражат.

- еңбек құралдары;

- еңбек заттары.

- Кәсіпорыннын құралдарын құрылу көздер і бойынша жіктеу

Бухгалтерлік есепте құралдардың құрамы мен орналастырылуын сипаттайтын көрсеткіштерден басқа құралдардың құрылу көздерін қарастыратын көрсеткіштер де көрсетіледі. Ұйымдық-құқықтық түрлеріне және меншік нысандарына тәуелсіз кәсіпорынның құралдары құрылу көздері бойынша былай бөлінеді:

- меншікті капитал;

- міндеттемелер.

Құралдардың меншікті каражат көздері кәсіпорынның материалдың базасын ақшалай бейнеде көрсетеді.

Меншікті капиталға мыналар жатады:

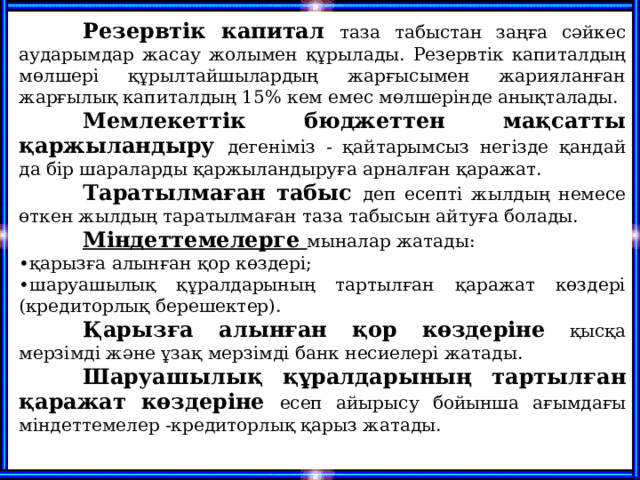

- жарғылық капитал;

- резервтік капитал;

- мемлекеттік бюджеттен мақсатты қаржыландыру;

- таратылмаған табыс және т.б..

Жарғылық капитал - кәсіпорынның меншікті каражат көздерінің негізгі қайнар көзі болып табылады.

Резервтік капитал таза табыстан заңға сәйкес аударымдар жасау жолымен құрылады. Резервтік капиталдың мөлшері құрылтайшылардың жарғысымен жарияланған жарғылық капиталдың 15% кем емес мөлшерінде анықталады.

Мемлекеттік бюджеттен мақсатты қаржыландыру дегеніміз - қайтарымсыз негізде қандай да бір шараларды қаржыландыруға арналған қаражат.

Таратылмаған табыс деп есепті жылдың немесе өткен жылдың таратылмаған таза табысын айтуға болады.

Міндеттемелерге мыналар жатады:

• қарызға алынған қор көздері;

• шаруашылық құралдарының тартылған қаражат көздері (кредиторлық берешектер).

Қарызға алынған қор көздеріне қысқа мерзімді және ұзақ мерзімді банк несиелері жатады.

Шаруашылық құ ралдарының тартылған қаражат көздеріне есеп айырысу бойынша ағымдағы міндеттемелер -кредиторлық қарыз жатады.

2. Қаржылық есеп әдістері туралы жалпы түсінік

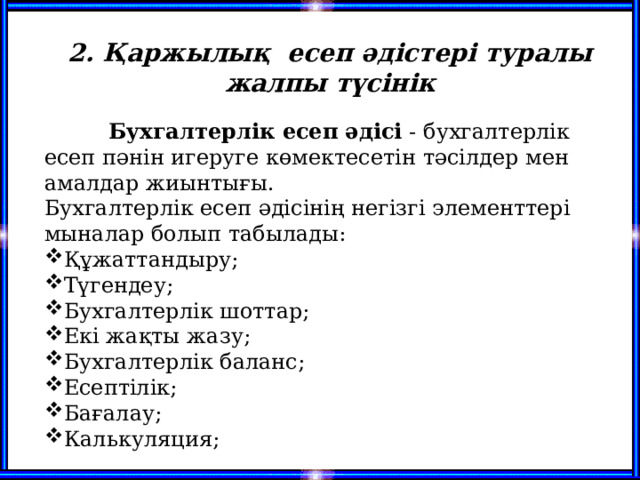

Бухгалтерлік есеп әдісі - бухгалтерлік есеп пәнін игеруге көмектесетін тәсілдер мен амалдар жиынтығы.

Бухгалтерлік есеп әдісінің негізгі элементтері мыналар болып табылады:

- Құжаттандыру;

- Түгендеу;

- Бухгалтерлік шоттар;

- Екі жақты жазу;

- Бухгалтерлік баланс;

- Есептілік;

- Бағалау;

- Калькуляция;

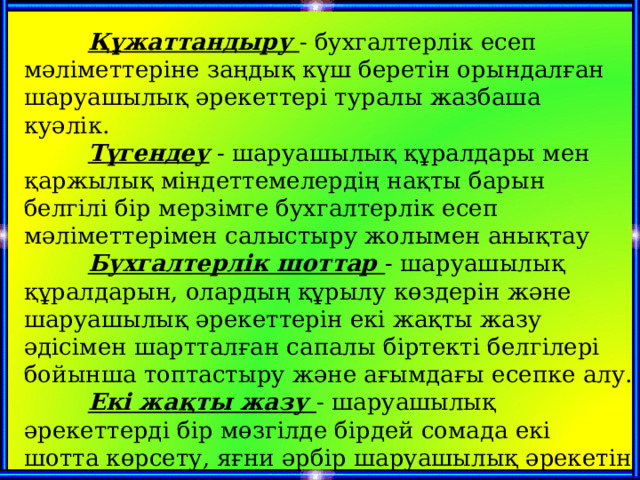

Қ ұж аттандыру - бухгалтерлік есеп мәліметтеріне заңдық күш беретін орындалған шаруашылық әрекеттері туралы жазбаша куәлік.

Түгендеу - шаруашылық құралдары мен қаржылық міндеттемелердің нақты барын белгілі бір мерзімге бухгалтерлік есеп мәліметтерімен салыстыру жолымен анықтау

Бухгалтерлік шоттар - шаруашылық құралдарын, олардың құрылу көздерін және шаруашылық әрекеттерін екі жақты жазу әдісімен шартталған сапалы біртекті белгілері бойынша топтастыру және ағымдағы есепке алу.

Екі жақты жазу - шаруашылық әрекеттерді бір мөзгілде бірдей сомада екі шотта көрсету, яғни әрбір шаруашылық әрекетін екі рет тең сомамен бір шоттың дебетінде және басқа шоттың кредитінде жазу әдісі.

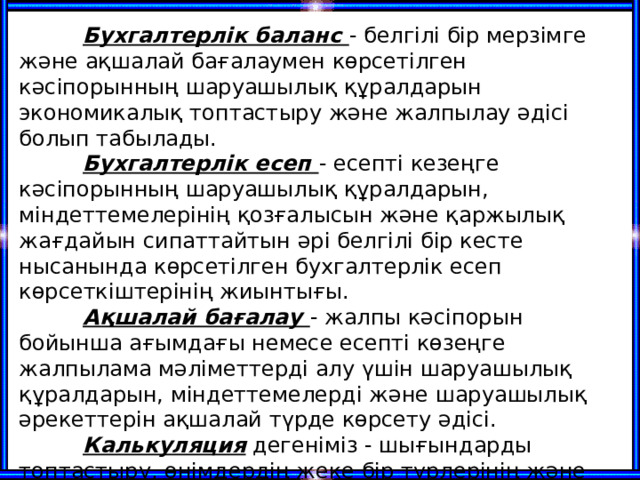

Бухгалтерлік баланс - белгілі бір мерзімге және ақшалай бағалаумен көрсетілген кәсіпорынның шаруашылық құралдарын экономикалық топтастыру және жалпылay әдісі болып табылады.

Бухгалтерлік есеп - есепті кезеңге кәсіпорынның шаруашылық құралдарын, міндеттемелерінің қозғалысын және қаржылық жағдайын сипаттайтын әрі белгілі бір кесте нысанында көрсетілген бухгалтерлік есеп көрсеткіштерінің жиынтығы.

Ақшалай бағалау - жалпы кәсіпорын бойынша ағымдағы немесе есепті көзеңге жалпылама мәліметтерді алу үшін шаруашылық құралдарын, міндеттемелерді және шаруашылық әрекеттерін ақшалай түрде көрсету әдісі.

Калькуляция дегеніміз - шығындарды топтастыру, өнімдердің жеке бір түрлерінің және өндіріліп дайындалған материалдық құндылықтардың өзіндік құнын анықтау.

Бақылау сұрақтары

1. Бухгалтерлік есепті оқудың басты мақсаты?

2.Бухгалтерлік есептің негізгі элементтерін ата?

3. Шаруашылық әрекеттері дегеніміз не?

4. Өндіріс процесіне сипаттама беріңіз?

4.Есеп айырысу – несиелік қатынастарының сипатын анықтау үшін қолданылатын ұғымдар?

5. Дебиторлық және кредиторлық қарыз мәндері неде?

6.Банктік қарыз деп?

7. Субъектінің негізгі және айналым құралдарына не жатады?

8. Шаруашылық құралдарының құрылу көздері қандай топтарға бөлінеді?

9. Меншікті қаражат көздерін атаңыздар?

1 0 . Жарғылық және резервтік капиталдар қалай құрылады?

1 1 .Бухгалтерлік есеп әдісі дегенді қалай түсінесіз?

1 2 . Бухгалтерлік есеп әдісінің негізгі элементтерін ата?

13 . Бухгалтерлік баланс -

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ